私たちの金融生活において、銀行口座 ひとりいくつ持てるかは重要なテーマです。多くの人が複数の口座を持つことを考えますがその理由やメリットについて深く理解している人は少ないかもしれません。このブログ記事では、銀行口座の種類やそれぞれの特徴を詳しく解説し、私たちがどれだけの口座を持つことができるのか見ていきます。

さらに、銀行口座 ひとりいくつという疑問には法的な側面も関わってきます。私たちは自分に合った管理方法を見つけるため知識を深める必要があります。例えば、一般的な預金口座から目的別貯蓄口座まで何種類あるのでしょうか?この機会にぜひ一緒に考えてみましょう。あなたも複数の銀行口座を活用して効果的なお金管理を目指しませんか?

銀行口座 ひとりいくつ持てるかの法律的な側面

銀行口座をひとりでいくつ持てるかの法律的な側面については、各国や地域によって異なる規制が存在します。日本においても、特定の法律や指針がこの問題に影響を及ぼしています。私たちは、これらの法律的な枠組みを理解することが重要です。

銀行口座数に関する法的規制

一般的に、日本では個人が持てる銀行口座の数には明確な上限は設けられていません。しかしながら、以下の点に注意する必要があります:

- 金融機関ごとのポリシー: 各銀行は独自の方針を持っており、開設できる口座数に制限を設けている場合があります。

- マネーロンダリング対策: 日本ではマネーロンダリング防止法があり、不正取引を防ぐため、金融機関は顧客の情報確認義務があります。このため、多くの口座を開設する際には慎重な審査が行われます。

口座開設時の注意点

複数の銀行口座を持つことには利点もありますが、その際には次のような注意点があります:

- 所有権確認: 各金融機関は、お客様自身であること証明するため身分証明書や住所証明書などの提出を求めます。

- 手数料や維持費用: 複数口座を保有すると、それぞれから発生する手数料や維持費用について考慮しなければならないでしょう。

- 税金申告: 複数口座から得た利息収入なども含めて適切に申告する必要があります。

このように、日本ではひとりあたり複数の銀行口座を保有可能ですが、その管理と法的側面について理解しておくことが大切です。

一人あたりの銀行口座数に関する規制の解説

一人あたりの銀行口座数に関する規制は、個人が複数の銀行口座を持つことに対してどのような制約があるのかを理解するために重要です。日本では、法律によって明確な上限が設けられていないものの、金融機関それぞれが独自のポリシーを持っています。そのため、私たちは各金融機関のルールや業界基準についても把握しておく必要があります。

金融機関ごとの規制

日本国内で異なる銀行間には、それぞれ特有の規制や方針があります。以下は、その主な例です:

- 口座開設条件: 銀行によっては、一定数以上の口座を開設する際に追加的な書類や情報提供を求める場合があります。

- 利用目的: 特定の用途(例えば、貯蓄用と投資用など)によっても、口座開設が認められるケースとそうでないケースがあります。

- 顧客管理: 銀行は顧客情報を厳重に管理し、不正防止措置として複数口座保有者への監視強化を行うことがあります。

マネーロンダリング防止法とその影響

マネーロンダリング防止法は、日本国内で非常に重要な役割を果たしています。この法律は、不正取引や犯罪収益移転を防ぐため、多くの規則や手続きを金融機関に課しています。具体的には:

- KYC(Know Your Customer)ポリシー: 金融機関は、新規顧客登録時に身元確認と取引目的について詳細な情報確認が義務付けられています。

- CDD(Customer Due Diligence): 既存顧客についても定期的に評価し、高リスクと見なされる場合には追加的な検証が求められることがあります。

これらの法律的枠組みから見ても、一人あたり複数の銀行口座を持つ際には注意深さが求められることがわかります。このような背景から、自分自身が所有しているすべての口座について十分理解し管理することが重要になります。

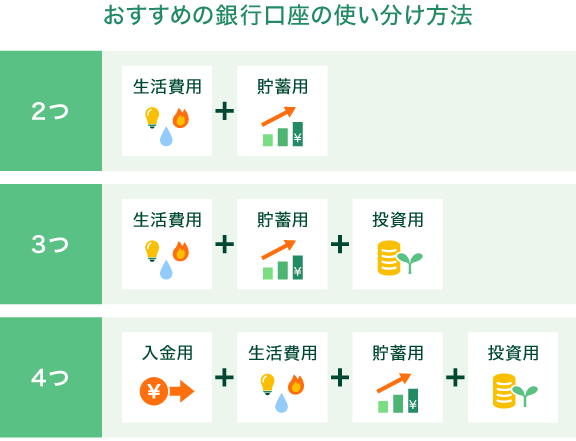

複数口座を持つメリットとデメリット

複数の銀行口座を持つことには、さまざまなメリットとデメリットがあります。私たちがこの選択をする際には、それぞれの利点と欠点をしっかり理解しておくことが重要です。特に、資金管理や目的に応じて適切な口座を選ぶことで、より効率的な金融ライフを実現できます。

メリット

- 資産管理の向上: 複数の口座を持つことで、貯蓄用、支出用、投資用など目的別に分けることができ、より明確な資金管理が可能になります。

- 利息やサービスの最大化: 銀行によって提供される利息や特典は異なるため、自分に最も有利な条件で口座を利用することができます。

- 緊急時の備え: 不測の事態に備えて複数の口座を持つことで、一方が利用できなくても他方で対応可能となり、安全性が向上します。

デメリット

- 手数料負担: 複数口座を維持する場合、それぞれに手数料や最低残高要件があるため、コストが増加する可能性があります。

- 管理負担: それぞれの口座について定期的に確認し、管理する必要があるため、その手間は無視できません。また、不正利用への注意も必要です。

- 信用評価への影響: 過剰な開設は金融機関から警戒される場合もあり、新たな融資申請時などで不利益になる恐れがあります。

私たち自身のニーズやライフスタイルによって、このようなメリットとデメリットは大きく変わるため、自分に合った銀行口座戦略を考える際には慎重さが求められます。

各種金融機関での口座開設条件

各種金融機関で銀行口座を開設する際には、それぞれの機関に特有の条件が存在します。これらの条件は、口座の種類や利用目的によって異なりますが、一般的に以下のような要素が求められます。

必要書類

- 本人確認書類: 運転免許証、パスポート、マイナンバーカードなど。

- 住所確認書類: 公共料金の請求書や住民票など。

- 収入証明書: 特定の場合には必要となることがあります。

口座開設における年齢制限

- 成人向け口座: 通常、18歳以上であれば問題ありません。

- 未成年者向け口座: 親権者の同意が必要であることが多いです。

最低預金額と手数料

| 銀行名 | 最低預金額 | 月額手数料 |

|---|---|---|

| 銀行A | 1,000円 | 無料 |

| 銀行B | 5,000円 | 500円 |

| 銀行C | 条件なし | 無料(特? |

| ?あり) |

このように、各金融機関によって設定されている条件は様々ですが、自分に合った銀行を選ぶ際にはこれらをしっかり確認することが重要です。また、複数の金融機関で口座を開設する場合でも、それぞれのルールや手続きについて理解しておくことで、よりスムーズな資金管理が実現できます。

異なるタイプの銀行口座について知っておくべきこと

私たちが「行出口」について理解を深める際、特に重要なのはその設計と運用の原則です。このセクションでは、行出口の背後にある基本的な概念や、それらがどのように機能するかについて詳しく説明します。

まず、行出口にはさまざまな種類があります。それぞれの用途や環境に応じて適切な設計が求められます。例えば、公共交通機関の行出口は、多くの人々が安全かつ効率的に移動できるよう考慮されています。

行出口設計のポイント

- 利用者数: 行出口は想定される利用者数によって設計され、そのキャパシティを確保する必要があります。

- アクセス性: すべての利用者が容易にアクセスできることも重要です。特に障害者への配慮は必須であり、そのためにはバリアフリー設計が求められます。

- 安全性: 行出口周辺では、安全対策も考慮しなければなりません。緊急時には迅速に避難できるよう、明確な標識や誘導灯などが必要です。

次に、具体的な規制と基準について見ていきましょう。これらは地域ごとによって異なる場合がありますが、一般的には以下の要素を含みます。

- 建築基準法: 各地域で定められている法律であり、安全性や耐久性を担保します。

- 消防法: 火災発生時にもスムーズに避難できるよう、必要な措置として火災口や消火器具などがあります。

- 交通規制: 車両通行時にも影響を与えないよう、人道橋などとの調和も検討されます。

このように、「行出口」に関連する知識は多岐にわたり、それぞれ相互につながっています。我々はこれらすべてを総合的に理解し、安全で快適な利用環境を実現していくことが求められています。