私たちが安心して生活するためには、銀行預金 いくらあれば十分なのでしょうか。この疑問は多くの人にとって重要なテーマです。経済的不安や将来の計画を考える上で、私たちの金融状況を見直すことは欠かせません。この記事では、必要な預金額やその根拠について詳しく探ります。

銀行預金 いくらあれば心配なく過ごせるのかを理解することで、私たちはより良い財政管理ができるようになります。具体的な数字や目安を知ることで、不安から解放され、自信を持ってお金に関する決断ができるでしょう。あなたも自分自身の経済的安全性について考えたことがありますか?

銀行預金 いくらあれば安心できるかの基準

私たちが考える「銀行預金 いくらあれば安心できるか」の基準は、個々のライフスタイルや将来の計画によって異なります。一般的には、生活費の数ヶ月分を目安にすることが推奨されています。これにより、急な出費や収入の減少に対処するためのセーフティネットを確保できます。

銀行預金の基本的な目安

私たちは以下のような基準で、お客様が安心できる預金額を考えることができます。

- 生活費:3〜6ヶ月分

- 不測の事態:最低でも100万円

- 長期的視野:将来に向けて追加で300万円以上

これらはあくまで参考値ですが、個人差がありますので、自分自身の状況に応じて調整する必要があります。

状況別のお勧め預金額

様々な状況に応じた具体的なお勧め預金額についても考慮してみましょう。

| 状況 | お勧め預金額 |

|---|---|

| 学生 | 50万円 |

| 新社会人 | 100万円 |

| 家族持ち | 200〜300万円 |

| 自営業 | 500万円以上 |

この表からもわかるように、状況によって求められる貯蓄額は大きく変わります。特に家族や自営業の場合は、不測の事態への備えとして多めに貯蓄しておくことが望ましいです。

私たちはこのような基準を踏まえながら、「銀行預金 いくらあれば」安心できるかを見極めていく必要があります。この理解があれば、自信を持って財務管理が行えるでしょう。

生活費の目安として必要な預金額

私たちが考える生活費の目安としての必要な預金額は、個々の生活スタイルや家族構成によって異なるものです。しかし、一般的には数ヶ月分の生活費を確保することが重要です。これにより、突発的な支出や収入減少など、不測の事態に対して安心感を持つことができます。

具体的には、以下のような基準を参考にすることができます。

- 一人暮らしの場合:3ヶ月分(約90万円〜120万円)

- 夫婦二人の場合:6ヶ月分(約180万円〜240万円)

- 家族4人の場合:6ヶ月以上(約300万円以上)

この基準はあくまで参考値ですので、自身の状況や将来計画に応じて調整してください。また、特定の地域で生活する場合は、その地域特有の物価も考慮する必要があります。例えば、大都市圏では生活費が高くなるため、それに見合った貯蓄を検討しましょう。

| 状況 | お勧め預金額 (例) |

|---|---|

| 一人暮らし (< 30歳) | 90万〜120万円 |

| 夫婦二人 (< 40歳) | 180万〜240万円 |

| 家族4人 (< 50歳) | 300万以上 |

この表からもわかるように、家庭環境によって求められる貯蓄額は大きく変わります。したがって、「銀行預金 いくらあれば」安心できるかを見極める際には、自身と家族のニーズをしっかりと把握しておくことが重要です。

将来の不測の事態に備えるための貯蓄

将来における不測の事態、例えば失業や医療費の増加、自然災害などには誰しも備えておく必要があります。そのためには、適切な貯蓄を行うことが不可欠です。生活費を基準とした預金額だけでなく、突発的な支出にも対応できるような資金を確保することが重要です。

具体的には、以下のポイントをご検討ください。

- 緊急時用の資金:通常は生活費の3ヶ月分以上を目安にすると良いでしょう。これにより、不意の支出が発生しても安心感があります。

- 医療費への備え:特に健康状態によっては、高額な医療費がかかる場合があります。予想外の病気や怪我に備えるためにも、別途積み立てておくことが推奨されます。

- 保険とのバランス:生命保険や健康保険など、自身や家族を守るための保障と合わせて考慮することで、より安心できます。

| 状況 | お勧め貯蓄額 (例) |

|---|---|

| 一人暮らしの場合 | 90万円〜120万円 + 医療費 50万円 |

| 夫婦二人の場合 | 180万円〜240万円 + 医療費 100万円 |

| 家族4人の場合 | 300万以上 + 医療費 150万以上 |

また、このような貯蓄は地域によって異なる物価とも関係していますので、自身が住んでいる場所の特性も考慮すべきです。一部地域では生活コストが高いため、それに見合った十分な預金を計画することが求められます。私たち自身と家族を守るためにも、不測の事態への備えとして必要な貯蓄額について真剣に考えるべきでしょう。

年齢別に考える理想的な預金額

年齢に応じた理想的な預金額は、ライフスタイルや将来の計画に大きく影響されます。特に、各年代で直面するリスクや必要な資金が異なるため、自分の年齢層に適した貯蓄目標を設定することが重要です。以下では、年齢別に考えるべき預金額について詳しく見ていきましょう。

20代:将来の基盤作り

20代はキャリアをスタートさせる時期であり、経済的な基盤を固めるための重要な段階です。この年代では、急な出費や学生ローンなどの負担も考慮しながら貯蓄を行う必要があります。理想的には、生活費3ヶ月分程度を緊急用として確保しつつ、将来的な投資にも目を向けたいところです。

- 推奨預金額:50万円〜100万円

- 医療費への備え:30万円

30代:家族と経済的安定

30代になると、多くの場合結婚や子育てが始まり、その分経済的責任も増えます。この時期には、不測の事態に備えるだけでなく、子供教育資金や住宅購入資金など長期的な視点からの貯蓄も考慮しましょう。

- 推奨預金額:150万円〜300万円

- 医療費への備え:50万円

40代以降:老後への準備

40代以降は老後資金へ意識が高まる時期です。この年代では、大きな支出が予想されることから、それまでの貯蓄とは別に長期間使える資産形成も視野に入れるべきでしょう。また、この世代では健康維持にも注意が必要となりますので、医療費用も十分確保しておくことが望まれます。

- 推奨預金額:300万円以上

- 医療費への備え:100万円以上

| 年齢層 | お勧め貯蓄額 (例) | 医療費への備え |

|---|---|---|

| 20代 | 50万〜100万 | 30万 |

| 30代 | 150万〜300万 | 50万 |

| 40代以上 | 300万以上 | 100万以上 |

私たち自身と家族の未来を守るためには、このように年齢別で理想的な預金額を把握し、それぞれのステージに合った戦略で貯蓄していくことが欠かせません。銀行預金はいくらあれば安心できるか、その答えは個々人によって異なるものですが、自分自身のライフプランを見据えて賢明な判断を下すことが求められます。

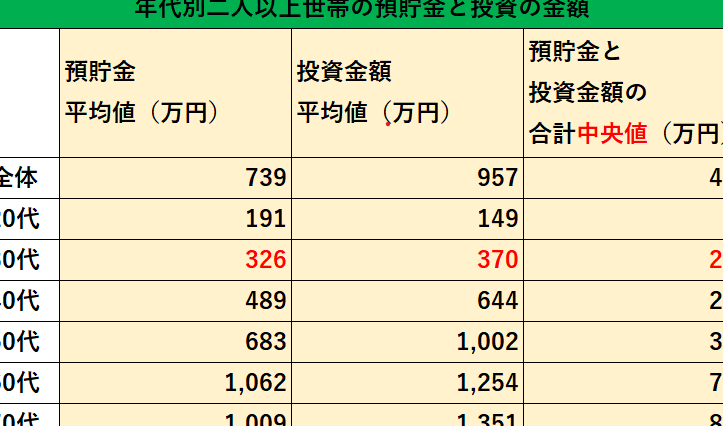

投資とのバランスを考慮した資産形成

資産形成において、銀行預金と投資のバランスを考慮することは非常に重要です。多くの人が安定した貯蓄を求める一方で、将来的な増収を狙うためには投資も欠かせません。このセクションでは、銀行預金と投資の適切な割合や、それぞれの役割について詳しく見ていきましょう。

銀行預金の役割

銀行預金は、主に流動性が高く、安全性が保障されているため、不測の事態に備えるための基本的な財源として機能します。急な出費や生活費をカバーするためには、十分な額を確保しておく必要があります。ただし、高い利率が期待できないため、長期的にはインフレリスクにさらされる可能性もあります。

投資による成長機会

一方で、投資はリスクを伴いますが、その分大きなリターンが期待できる手段です。株式や不動産などへの投資は、時間をかけて価値が増す可能性があります。そのため、自分自身のリスク許容度やライフプランに応じた適切なポートフォリオ構築が求められます。

- 推奨バランス例:

- 20代:貯蓄70% / 投資30%

- 30代:貯蓄50% / 投資50%

- 40代以上:貯蓄60% / 投資40%

これらの割合はあくまでも目安であり、人それぞれ状況によって異なることをご理解ください。また、市場環境や個々人のライフステージによって調整することも重要です。

| 年齢層 | 推奨バランス(貯蓄/投資) |

|---|---|

| 20代 | 70% / 30% |

| 30代 | 50% / 50% |

| 40代以上 | 60% / 40% |

bこのように、私たちは銀行預金と投資とのバランスを考慮しながら、自身と家族への未来への備えを行うべきです。それぞれのニーズと目標に応じた戦略的アプローチこそが、本当の安心感につながります。