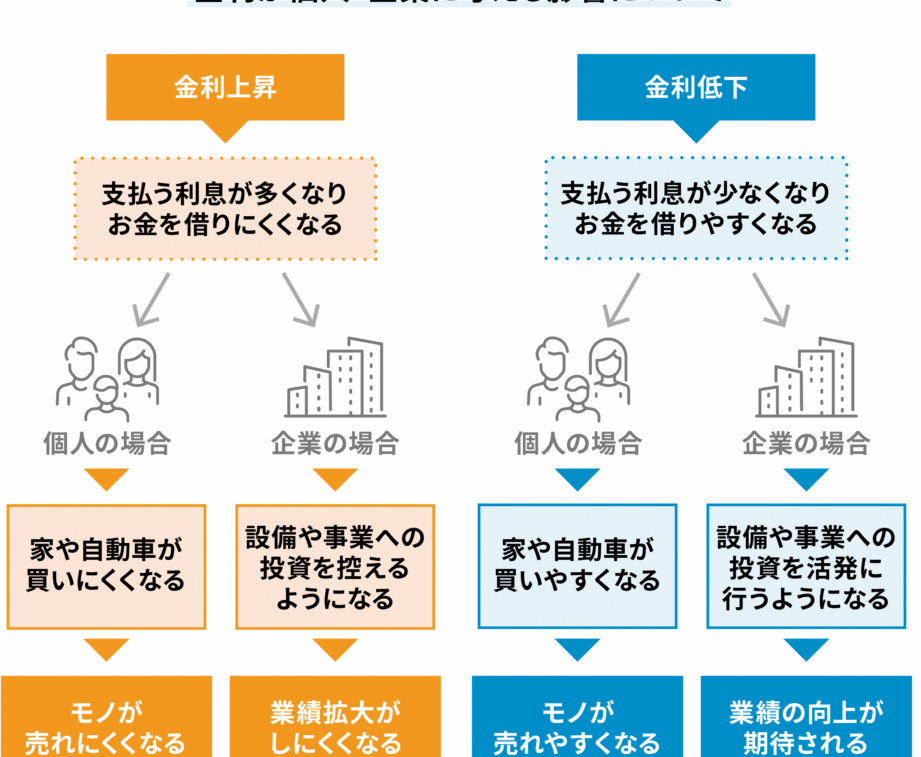

私たちの資産を管理する上で重要な要素の一つが銀行預金利息いつ支払われるのかです。多くの人がこの疑問を抱いており、利息受け取りのタイミングによっては、資金計画に影響を与えることもあります。この記事では、銀行預金利息について詳しく解説し、その支払いスケジュールや条件について理解を深めていきましょう。

私たちは、さまざまな銀行が提供する預金口座とその利息の仕組みについて知識を得ることで、より良い金融選択ができるようになります。特に銀行預金利息いつ支払われるかは非常に気になるポイントです。この情報を把握することで、自分自身の貯蓄戦略を見直すきっかけにもなるでしょう。皆さんは、どんな時期に利息が振り込まれるか意識したことがありますか?

銀行預金利息はいつ支払われるのか

銀行預金の利息支払いは、金融機関によって異なるため、私たちが利用している銀行の具体的なスケジュールを理解することが重要です。一般的に、多くの銀行では利息が定期的に支払われますが、その頻度や時期にはさまざまなパターンがあります。ここでは、主に普通預金と定期預金についての利息支払いタイミングを説明します。

### 普通預金の利息支払い

普通預金の場合、通常は毎月または四半期ごとに利息が支払われることが一般的です。この場合、以下のような特徴があります:

– 利息は前月末残高に基づいて計算される。

– 支払日は金融機関によって異なるため、口座開設時に確認する必要があります。

### 定期預金の利息支払い

定期預金では、契約期間終了時や年1回など、一括で支払われることが多いです。この場合も注意すべきポイントがあります:

– 契約期間満了後、一括で受け取ることができる。

– 一部の金融機関では中途解約した場合でも、一部利益を得られるオプションもあります。

| 種類 | 利息支払い頻度 | 受取方法 |

|---|---|---|

| 普通預金 | 毎月または四半期ごと | 口座への自動入金 |

| 定期預金 | 契約満了時(年1回など) | 一括受取(自動入金) |

私たちは、自分自身の資産運用計画を立てる際に、この情報を活用し、それぞれの銀行や金融商品によってどのような違いがあるかをしっかり確認する必要があります。また、それぞれのお得意様向けサービスや特典にも目を向けながら、有効活用できる方法を見つけ出すことも大切です。

各金融機関の利息支払いスケジュール

私たちが利用する金融機関によって、利息支払いのスケジュールは異なります。一般的に、各銀行や信用金庫では、普通預金と定期預金の利息支払いに対して、それぞれ独自のルールやタイミングを設けています。そのため、自分が利用する金融機関の具体的なスケジュールを理解することが非常に重要です。以下では、主要な金融機関ごとの利息支払いスケジュールについて詳しく見ていきましょう。

銀行A

- 普通預金: 毎月末日に計算され、翌月初めに入金。

- 定期預金: 年1回、一括で契約終了時に支払われる。

銀行B

- 普通預金: 四半期ごと(3ヶ月ごと)に利息が計算され、次の月初めに口座へ自動入金。

- 定期預金: 契約満了時のみ、一括受取可能。

銀行C

- 普通預金: 毎月15日付で前月末残高に基づいて計算し、その日のうちに入金。

- 定期預金: 期間満了後、年1回まとめて受け取る形式。

| 金融機関 | 普通預金 利息支払い | 定期預金 利息支払い |

|---|---|---|

| 銀行A | 毎月初め | 契約終了時(年1回) |

| 銀行B | 四半期ごと(3ヶ月ごと) | 契約満了時(一括受取) |

| 銀行C | 毎月15日付け入金 | 年1回まとめて受取 |

上記の情報を元に、自分自身の資産運用戦略を考える際には、それぞれの金融機関が提供する条件やサービス内容も合わせて検討すると良いでしょう。また、それぞれのスケジュールや特徴について十分理解しておくことで、自分自身のお得意様向けサービスを最大限活用できるようになるはずです。どこの金融機関を選ぶかによって、利息の利益にも大きく影響しますので注意しましょう。

利息計算の基礎知識と方法

私たちが銀行預金を利用する際に、利息計算の仕組みを理解することは非常に重要です。利息は、預け入れた資金に対して金融機関から支払われる報酬であり、その計算方法にはいくつかのポイントがあります。ここでは、基本的な利息計算方法やその考え方について詳しく説明します。

単利と複利の違い

まず知っておきたいのは、単利と複利という2つの基本的な概念です。

- 単利: 預け入れた元本(初めて預けた金額)にのみ基づいて計算されます。例えば、100万円を年率1%で預けた場合、1年間で得られる利息は1万円となります。

- 複利: 毎期ごとに得られた利益が元本に加算され、その新しい元本をもとに次回以降の利息が計算されます。同じ条件であれば、3年後には約103万円になります。このように、時間が経つにつれて元本が増えるため、最終的に受け取れる金額も大きくなります。

利息計算公式

具体的な数値を使った計算例として以下の公式をご紹介します。

- 単利の場合:

[

利息 = 元本 times 年率 times 年数

]

- 複利の場合:

[

最終金額 = 元本 times (1 + 年率)^{年数}

]

これらの公式を用いることで、自分自身がどれくらいの利益を期待できるか見積もることができます。

利息支払いタイミング

また、それぞれの金融機関によって支払いタイミングも異なるため、自身が選んだ銀行や信用金庫について事前に確認しておくことが重要です。私たちは自分自身のお得意様向けサービスや特典を最大限活用するためにも、この情報をしっかり把握しておく必要があります。

このような基礎知識を持つことで、「銀行 預金 利息 いつ」という疑問にも適切な判断材料となり、自分自身の資産運用戦略にも役立てることができるでしょう。

定期預金と普通預金の違い

定期預金と普通預金は、私たちが銀行に資金を預ける際の主要な選択肢です。それぞれには異なる特徴があり、利息の支払い方法や条件も異なります。これらの違いを理解することで、自分に最適な預金方法を選ぶ手助けとなるでしょう。

定期預金の特徴

定期預金は、一定期間(例えば1年や2年)資金を拘束する代わりに、通常より高い利率で利息が支払われます。このような形式では、中途解約をするとペナルティが発生する場合があります。しかし、その分安定した収益を期待できるため、長期間運用する予定のある方には魅力的です。

普通預金の特徴

一方で普通預金は、流動性が高くいつでも引き出し可能という特長があります。利率は低めですが、自分の資産に必要な柔軟性を持たせられるため、急な出費や日常的な取引にも対応できます。また、多くの場合、普通預金口座にはATM手数料が無料になる特典も付いています。

利息比較

| タイプ | 利率 | 引き出し可否 | 契約期間 |

|---|---|---|---|

| 定期預金 | 高い(例: 0.5%〜1.5%) | No(契約期間中) | 固定(例: 1年) |

| 普通預金 | 低い(例: 0.01%〜0.1%) | はい(いつでも可) | – |

This table highlights the differences in terms of interest rates, withdrawal flexibility, and contract duration between 定期預金 (fixed-term deposit) and 普通預金 (ordinary deposit). Understanding these differences can significantly impact your decision-making process regarding “銀行 預金 利息 いつ” as it will help you choose the best option for your financial situation.

利息を最大化するためのポイント

私たちが銀行預金から得る利息を最大化するためには、いくつかのポイントを押さえておくことが重要です。特に「銀行 預金 利息 いつ」という視点で考えると、利息を効率的に増やす方法やタイミングについて理解し、自分の資産運用に役立てることができます。以下では、具体的な戦略をご紹介します。

### 定期預金を選ぶ

定期預金は通常、普通預金よりも高い利率が設定されています。そのため、長期間資産を運用できる場合は、この選択肢を検討する価値があります。ただし、中途解約するとペナルティが発生する可能性があるため、契約期間中は計画的な資金管理が求められます。

### 複数の金融機関で比較

異なる金融機関によって提供される利率は大きく異なる場合があります。私たちは複数の銀行や信用組合の利率を比較し、高い利息を得られる場所に資金を預けることで利益を最大化できます。また、一部の金融機関では、新規口座開設時に特別なキャンペーンとして更に優遇された利率を提供していることもありますので、そのような情報もチェックしましょう。

### 自動積立プランの利用

自動積立プランは、定期的に一定額のお金を口座に入れる仕組みです。この方法では、時間とともに元本が増え、それによって受け取る利息も増加します。また、自動積立によって貯蓄習慣も身につきますので、一石二鳥と言えるでしょう。

| 戦略 | メリット | 注意点 |

|---|---|---|

| 定期預金 | 高い利率 | 中途解約時のペナルティ |

| 複数金融機関比較 | 最適な条件選択可能 | 手間と時間がかかる場合あり |

| 自動積立プラン利用 | 安心した貯蓄習慣形成 | 積立額設定への注意必要 |

これらのポイントを意識することで、「銀行 預金 利息 いつ」を有効活用しながら、自分自身の資産運用スキル向上につながります。リスク管理や流動性にも配慮しつつ、自分自身に最適な方法で賢くお金を運用していきましょう。