銀行口座は私たちの日常生活に欠かせない存在です。銀行口座 一人何個まで開設できるのかという疑問を持つ方も多いでしょう。それぞれの金融機関によって条件が異なるため、私たちはその詳細を理解することが重要です。

この記事では、銀行口座の制限や条件について詳しく解説します。一人が複数の口座を持つメリットとデメリットにも触れますので、自分に合った選択ができるようになります。さまざまな情報を整理しながら、どのように自分の資産管理を最適化できるか、一緒に考えてみませんか?

銀行口座 一人何個までの制限について

私たちが銀行口座を開設する際に気になるのは、一人が持てる口座の数です。一般的には、銀行口座 一人何個までという質問に対して明確な制限はありませんが、各金融機関によって異なる規定があります。このため、自分が利用したい銀行について事前に確認することが重要です。

銀行ごとの制限

各銀行では、顧客一人あたりの口座数に関する独自のポリシーを設定しています。以下は日本国内の主要な銀行で見られる一般的な規定です:

| 銀行名 | 最大口座数 | 備考 |

|---|---|---|

| みずほ銀行 | 無制限 | ただし、目的やタイプに応じた管理が必要。 |

| 三井住友銀行 | 無制限 | 特別な条件なしで複数口座開設可能。 |

| りそな銀行 | 通常2〜3個程度推奨 | 用途によって変動あり。 |

| ゆうちょ銀行 | No limit specified but practical limits apply. |

このように、私たちは各金融機関の方針を把握し、自身のニーズに合った選択をすることが求められます。また、複数の口座を持つことで得られるメリットも多いため、それぞれの目的に応じて戦略的に運用することができます。

申請時の注意点

新たな口座を開設する際には、その都度必要書類や手続きがありますので注意しましょう。具体的には:

- 本人確認書類(運転免許証やマイナンバーカードなど)

- 印鑑(場合によって必要)

- 収入証明書(高額預金の場合)

これらを準備することでスムーズな手続きを進めることができるでしょう。一方で、過剰な開設は管理負担につながるため、自分自身でどれだけ運用できるかも考慮すべきポイントです。

一人が持てる銀行口座の種類とは

私たちが銀行口座を選ぶ際には、それぞれの目的に応じて異なる種類の口座を考慮する必要があります。一般的に、一人が持てる銀行口座は以下のような種類があります。

- 普通預金口座: 日常的な取引や貯蓄に適しており、利息も得られるため、多くの人々が利用しています。

- 定期預金口座: 一定期間資金を預け入れることで、高い利率で運用できる口座です。長期的な貯蓄計画に向いています。

- 当座預金口座: 企業や法人向けですが、自営業者も利用可能です。小切手や振込など多様な取引に便利です。

- 特別支援口座: 例えば、未成年者や障害者向けの特別な条件付きの口座です。

これらの種類は、金融機関によって提供される内容が異なることがあります。また、一部の銀行では特定用途専用のアカウントも存在します。このため、自分自身のニーズと照らし合わせながら、どれだけの数を開設するか検討することが重要です。

銀行ごとの特徴

各銀行によって提供されているサービスや条件にも違いがありますので、具体例として以下を挙げます:

| 銀行名 | 提供される主な口座タイプ | 備考 |

|---|---|---|

| みずほ銀行 | 普通預金、定期預金など | 利便性重視で多様な選択肢あり。 |

| 三井住友銀行 | 普通預金、当座預金など | ビジネスユーザーへの対応が充実。 |

| りそな銀行 | 普通預金のみ推奨、多彩なプランあり。 |

このように、それぞれ異なる特徴を持つため、自分自身が求める条件と合致したものを選んでいくことが大切です。一人何個まで開設できるかという点では制限はあまりないものの、その活用方法について慎重に考えるべきでしょう。

複数口座を持つメリットとデメリット

複数の銀行口座を持つことには、さまざまなメリットとデメリットがあります。私たちが自分のニーズに応じて口座を選ぶ際、これらの要素を理解することは重要です。特に、資金管理や取引方法によって異なる効果が期待できるため、具体的な状況に合わせて判断する必要があります。

メリット

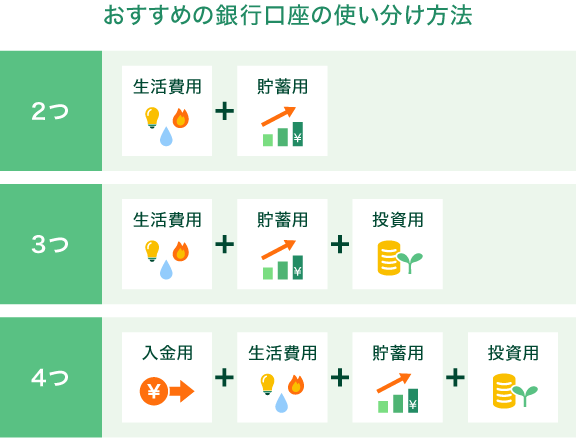

- 資金の分散管理: 複数の口座を持つことで、それぞれ異なる目的で資金を管理できます。例えば、日常生活費用と貯蓄用口座を分けることで、お金の使い道が明確になり、計画的な運用が可能になります。

- 利息や手数料の最適化: 銀行ごとに提供される利率や手数料は異なるため、自分に最も有利な条件で運用できる口座を選択することができます。このような戦略的アプローチによって、無駄なコストを抑えることが可能になります。

- 緊急時への備え: 予期しない支出や緊急事態に備えて複数の口座を保有している場合、一方の口座から資金を引き出すことで迅速に対応できます。また、このような準備は精神的にも安心感につながります。

デメリット

- 管理コスト: 複数の銀行口座を持つと、それぞれで発生する手数料や維持費などのコストがかかります。それらが積み重なると、思った以上に経済的負担となる場合があります。

- 混乱やミス: 多くの口座情報や取引履歴を管理することは、大変になる可能性があります。このため、不注意から誤った振込や残高不足などトラブルにつながるリスクも考慮しなくてはいけません。

- 信用情報への影響: 一部の場合では、多くの銀行口座開設が信用情報へ影響する可能性があります。借入等との関係にも注意しながら、自身の信用状況について理解しておくことは大切です。

このように、複数口座を持つ際には、その利点だけでなく欠点についてもしっかり把握した上で、自身に合った最適解決策を見極めることが求められます。我々自身の日常生活や将来計画にも深く関わってくるため、この選択肢について真剣に考えるべきでしょう。

開設時の条件や注意点について

複数の銀行口座を開設する際には、いくつかの条件や注意点を考慮する必要があります。これらは、各銀行が定める規定に基づき異なる場合があるため、自分自身の状況やニーズに合わせて確認しておくことが重要です。また、適切な手続きを踏むことでトラブルを避けることができます。

口座開設に必要な書類

一般的に、銀行口座を開設する際には以下のような書類が求められます:

- 本人確認書類: 運転免許証、パスポートなど、公的機関から発行された身分証明書。

- 住所確認書類: 最近の公共料金請求書や住民票など、自分の現住所が記載されているもの。

- 印鑑: 多くの場合、銀行口座開設時に使用する印鑑も必要です。

これらの書類は事前に準備し、不備なく提出することが円滑な手続きにつながります。

注意すべきポイント

口座開設時には以下のポイントにも注意しましょう:

- 最低預金額: 一部の銀行では、新規口座を開設する際に最低預金額が設定されています。この金額は金融機関によって異なるため、事前に確認しておくと良いでしょう。

- 手数料: 口座維持費用や振込手数料等についても理解しておく必要があります。特定条件下で無料となる場合もありますので、自分に合った選択肢を検討しましょう。

- サービス内容: 銀行によって提供されるサービス(ATM利用可能時間や利息率など)も異なるため、自身のライフスタイルに最適なものを選ぶことが大切です。

このような点を押さえることで、「銀行口座 一人何個まで」の制限内で効果的に資金管理や生活支援として活用できるでしょう。

各銀行の規定と違い

各銀行の規定は、口座開設や維持に関して異なる点が多いため、私たちはそれぞれの銀行の方針を理解することが重要です。特に、「銀行口座 一人何個まで」という制限についても、各金融機関によって設定されているルールが異なります。このため、自分に合った選択肢を見つけるためには、事前に情報を収集し比較検討することが必要です。

代表的な銀行の規定

以下は、日本の主要な銀行での口座開設に関する一般的な規定です:

| 銀行名 | 一人あたりの口座数制限 | 最低預金額 | 手数料(維持費) |

|---|---|---|---|

| 三菱UFJ銀行 | 5個まで | 1,000円以上(普通預金) | 月額220円(条件付きで無料) |

| みずほ銀行 | 4個まで | No minimum deposit required. | No monthly fee for regular accounts. |

| りそな銀行 | No limit specified. | No minimum deposit required. | No monthly maintenance fee with certain conditions. |

この表からわかるように、各銀行によって「一人何個まで」の制限や最低預金額が大きく異なることがあります。特に注意すべきは、一部の金融機関では条件次第で手数料が発生する可能性もあるため、自分自身のライフスタイルや利用頻度を考慮した上で選ぶと良いでしょう。

オンラインバンキングと店舗型バンキングの違い

また、オンラインバンキングと店舗型バンキングでも規定が異なる場合があります。オンライン専用サービスでは、より多くの口座を提供したり、手数料が低く設定されているケースもあります。一方で店舗型の場合は対面サービスや相談窓口など便利さと引き換えに手数料が高めになる傾向があります。

このようにそれぞれの特徴を理解し、自身に最適な選択肢を見つけることで、「銀行口座 一人何個まで」の範囲内でも効率的な資金管理につながります。