銀行破綻が現実のものとなると私たちの預金にどのような影響があるのでしょうか。銀行破綻 預金どうなるという疑問は多くの人々にとって重要なテーマです。金融システムの不安定さが増す中で、私たちは自分たちの資産を守るために何を考慮すべきなのでしょう。

この記事では、銀行破綻時における預金への影響やその対策について詳しく探ります。具体的には、預金保険制度やリスク管理の重要性についても触れる予定です。また、私たち自身が取れる行動についても考えます。この情報を通じて、あなたはより安心して自分のお金を管理できるようになるでしょう。

万が一の事態に備えるためには何を知っておくべきでしょうか? ぜひ最後まで読み進めてみてください。

銀行破綻時の預金保護制度について

銀行破綻時において、預金者を保護するための制度は非常に重要です。私たちは、金融機関が破綻した際に、自分の預金がどのように扱われるかを理解しておく必要があります。このセクションでは、日本における預金保護制度について詳しく説明します。

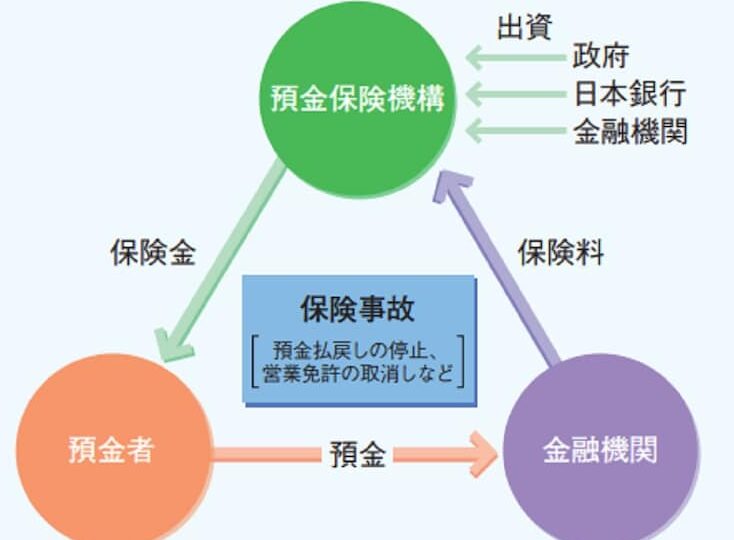

預金保険制度

日本には「預金保険制度」という仕組みがあり、この制度は預金者の資産を一定額まで保証するものです。具体的には、以下のポイントが挙げられます。

- 保証限度額: 預金保険機構によって、一人あたり1,000万円までの預金が保証されます。この上限は元本と利息を合算した額であり、各金融機関ごとに適用されます。

- 対象となる預金: 普通預金や定期預金など、多くの一般的な口座が対象になります。ただし、一部非課税口座や投資信託などは含まれませんので注意が必要です。

- 加入義務: 日本国内で営業する全ての銀行及び信用組合は、この制度に加入することが法律で義務付けられています。

このような保障内容を知っていることで、私たちは万一の場合でも冷静さを保つことができます。次に、この制度による具体的な手続きや流れについて見ていきましょう。

破綻時の対応フロー

もしも自分のお店で取引先として利用していた銀行が破綻した場合、どのようなステップを踏むべきか整理してみました。

- 情報収集: 銀行から公式発表された情報や報道を見ることで、最新状況を把握します。

- 口座残高確認: 自身の口座残高や取引履歴を確認し、不明点はすぐに問い合わせます。

- 申請手続き: 預金保険機構への申請手続きを行います。通常、この手続きは直接窓口またはオンラインで行える場合があります。

- 補償受領: 審査後、補償額(最大1,000万円)がお振込みされる流れになります。

これら一連の流れを理解していることは、いざという時に大変役立ちます。また、多くの場合、迅速な対応が求められるため事前準備も重要です。

銀行破綻が預金に与える影響とは

銀行破綻が預金に与える影響は、私たちにとって非常に重要な問題です。実際、銀行が破綻した場合、その影響は預金者の資産だけでなく、経済全体にも波及する可能性があります。このセクションでは、具体的にどのような影響が考えられるのかを詳しく見ていきましょう。

まず第一に、預金保険制度による保障があります。この制度により、一人あたり最大1,000万円までの預金が保証されるため、多くの場合、大きな損失を避けることができます。しかし、この上限額を超える部分については補償されないため、それ以上の額を預けている場合にはリスク管理が必要です。

次に考慮すべき点は、流動性の低下です。銀行破綻時には、市場全体で不安感が広まり取引が停滞する傾向があります。その結果として、自身の資産へのアクセスや移動が難しくなることもあるため注意が必要です。

また、破綻した金融機関との取引先企業や関連業者にも悪影響が出る可能性があります。彼らも同様に困難な状況になり得るため、ビジネス環境全体に対して負の連鎖反応を引き起こすことがあります。これによって地域経済などにも深刻なダメージを与える恐れがあります。

さらに、心理的側面も無視できません。信頼していた銀行が破綻すると、多くの人々は金融システムそのものへの信頼感を失うことになります。このような不安定さは、新たな投資意欲や消費行動にも悪影響を及ぼし、更なる経済冷え込みにつながる可能性があります。

このように、「銀行破綻 預金どうなる」という疑問には多面的な答えがあります。我々自身もリスク管理と情報収集を怠らず、安全策を講じておく必要があります。それでは次に、このリスクから自分たちの預金を守るためにどんな具体的対策ができるか見ていきましょう。

預金を守るための具体的な対策

私たちの預金を守るためには、具体的な対策を講じることが重要です。銀行破綻のリスクが高まる中、自身の資産を確実に保護するための方法を理解し、実行する必要があります。以下では、効果的な対策について詳しく見ていきます。

分散投資を考える

まず第一に、分散投資は非常に有効な手段です。すべての預金を一つの金融機関に依存することはリスクが高くなります。そのため、複数の銀行や金融商品に預け入れることで、特定の機関が破綻した場合でも損失を最小限に抑えることができます。

- 異なる銀行への預金

- 株式や債券など他の金融商品への投資

- 不動産や貴金属など物理的資産への分散

適切な金融機関選び

次に、信頼できる金融機関選びも欠かせません。過去の業績や評価だけでなく、その銀行がどれほど堅実な経営方針を持っているかも確認する必要があります。また、金融庁による監督状況や顧客サービスも考慮すると良いでしょう。