私たちの税務に関する義務はしばしば複雑でわかりにくいものです。特に税務署 銀行口座 何年というテーマは、多くの人々が疑問を抱えるポイントです。銀行口座の記録をどれくらいの期間保存すべきなのかを理解することは、適切な税務管理において重要です。

この記事では税務署 銀行口座 何年保存が必要かについて詳しく解説します。具体的には、法律で定められている保存期間やその理由について触れます。また、私たち自身がこの情報を知ることで、より安心して金融取引を行えるようになるでしょう。この問題について考えたことがありますか?正しい知識を持つことで、無用なトラブルから自分自身を守れるのです。

税務署 銀行口座 何年保存が必要か

税務署に関連する銀行口座の情報は、適切な保存期間を設けることが重要です。一般的には、税務署からの要求や監査に備えて、私たちは一定期間これらの記録を保持する必要があります。この保存期間は、正確な税務申告やトラブル防止にも直結します。

保存期間の基準

日本では、税法によって定められた保存義務が存在します。具体的には以下のような基準があります:

- 法人の場合:帳簿と書類は7年間保存することが求められています。

- 個人事業主の場合:基本的には5年間ですが、一部特例もあるため注意が必要です。

- 給与支払明細書など:3年間以上の保管が推奨されています。

このように、それぞれ異なる取り扱いとなるため、自分たちの状況に応じて確認しておく必要があります。

銀行口座取引明細書

銀行口座から発行される取引明細書についても同様です。これらは以下の理由から記録として残すべきです:

- 税務調査への対応

- 複雑な取引履歴を追跡

- 個人または法人としての財務状況把握

したがって、私たちは少なくとも5年間分は保管しておくことを推奨します。

まとめ

税務署に関わる銀行口座情報については、その保存年数を理解し遵守することで、不測の事態にも冷静に対処できます。今後も自分たちで管理しながら、必要な時期まで適切に記録を保持していきましょう。

保存期間の具体的な基準について

税務署に関連する記録の保存期間は、税法によって明確に規定されています。これらの基準を理解し遵守することで、私たちは適切な管理を行い、万が一のトラブルにも備えることができます。それでは、具体的な基準について詳しく見ていきましょう。

法人の保存基準

法人の場合、帳簿や書類は基本的に7年間保存する必要があります。この期間中には、税務調査や監査に対応できるようにすべての取引記録を整備しておくことが重要です。また、この7年間という期間は、決算期末から起算されますので注意が必要です。

個人事業主と給与支払明細書

個人事業主の場合は、原則として5年間の保存が求められています。ただし、一部特例も存在しますので、自身の状況に応じて確認した方が良いでしょう。さらに、給与支払明細書などについては3年間以上保管しておくことが推奨されています。これらも重要な記録となりますので、おろそかにはできません。

| 対象 | 保存年数 |

|---|---|

| 法人(帳簿・書類) | 7年 |

| 個人事業主(帳簿・書類) | 5年 |

| 給与支払明細書など | 3年+ |

This clear differentiation in the storage period allows us to manage our records effectively. それぞれの立場で必要な情報を把握しつつ、それに応じた適切な対策を講じることが大切です。

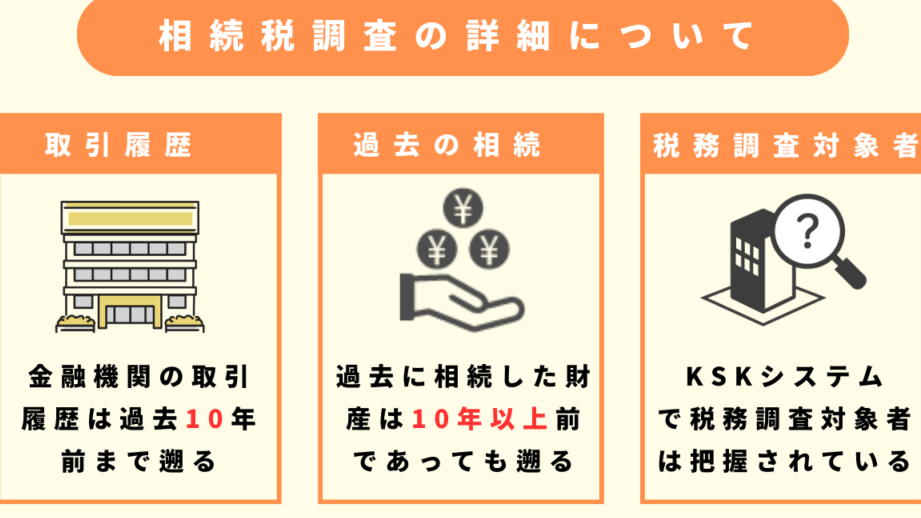

銀行口座取引履歴とその重要性

また、銀行口座から発行される取引履歴についても同様であり、大切な記録として扱うべきです。特に以下の理由から、その保管が不可欠となります:

- 税務調査への対応: 予期せぬ監査時にもスムーズに資料提供できるよう備えておくため。

- 財務状況把握: 自社または自身のお金の流れを正確に把握するため。

- 複雑な取引履歴追跡: 過去の取引内容や金額確認などで必要になるため。

このような観点からも最低でも5年間分は銀行口座取引明細を保存しておくことを強く推奨します。正しい情報管理こそ、不測の事態への備えにつながります。銀行口座情報と税務申告の関係

銀行口座情報は、税務申告において非常に重要な役割を果たします。私たちが提出する税務申告書には、収入や経費、控除などの詳細が記載されており、その正確性を担保するためには正しい銀行口座情報が必要不可欠です。特に、自営業者や法人の場合、取引内容の透明性を確保するためにも銀行口座から得られる取引履歴は大きな価値を持っています。

税務署による確認と調査

税務署は、私たちの申告内容が正確であるかどうかを確認するために銀行口座情報を照会することがあります。この場合、過去数年間分の取引履歴が求められることもありますので、それに備えて十分な保存期間を設けることが重要です。具体的には以下のような点に注意しましょう:

- 収入証明: 銀行口座への振込明細は、収入の証拠となります。

- 経費計上: 経費として計上した支出についても、関連する取引履歴が必要です。

- 不審点への対応: 税務署から疑義が生じた際には、迅速に対応できる準備をしておく必要があります。

適切な保存方法とその意義

銀行口座情報や取引履歴の保存方法についても考慮しなくてはいけません。デジタルデータとして保存する場合でも、安全性やアクセス容易性を重視した管理体制が求められます。また、このような準備は万全であるほど、不測の事態にも冷静に対処できます。そのため、大切なのは次のポイントです:

- バックアップ: 定期的なバックアップ作業でデータ消失リスクを軽減しましょう。

- セキュリティ: 不正アクセス防止策としてパスワード設定や暗号化技術なども考慮します。

- 整理整頓: データ量が膨大になる前に定期的に見直し整理しておきましょう。

A través de una gestión adecuada de nuestra información bancaria, no solo garantizamos el cumplimiento con el 税務署 銀行口座 何年, sino que también fortalecemos nuestra capacidad para hacer frente a cualquier eventualidad en el ámbito fiscal.

万が一のトラブルに備えるための対策

万が一のトラブルに備えるためには、事前に適切な対策を講じることが不可欠です。特に税務署とのやり取りや、銀行口座関連の問題が発生した場合に迅速かつ的確な対応ができるよう、いくつかのポイントを押さえておきましょう。

定期的な見直しと更新

私たちの銀行口座情報は、時間とともに変化する可能性があります。そのため、定期的に取引履歴や保存している資料を見直し、新しい情報が反映されているか確認する習慣を持つことが重要です。具体的には以下の点を考慮しましょう:

- 最新情報の反映: 銀行口座番号や取引先情報など、変更された内容はすぐに更新します。

- 不要データの削除: 古いデータや重複した記録は整理し、必要最低限の情報だけを保持します。

専門家への相談

税務申告や銀行口座管理について不安な点がある場合は、専門家への相談も有効です。税理士やファイナンシャルプランナーなど、それぞれの分野で経験豊富なプロフェッショナルからアドバイスを受けることで、自身では気づかなかったリスクを把握できます。また、彼らとの連携によってトラブル発生時にも安心して対応できます。

文書管理体制の強化

重要な書類は適切に管理し、安全性を高めるためにも以下の方法を導入しましょう:

- 電子保存: デジタル形式で文書管理する際にはパスワード保護や暗号化技術を使用します。

- アクセス権限: 必要最小限の人だけがアクセスできるよう設定し、不正利用防止につとめます。

- 紙媒体も同様: 書類は安全な場所に保管し、不必要になったものは適切に廃棄します。

A través de estas medidas, no solo aseguramos el cumplimiento con el 税務署 銀行口座 何年, sino que también fortalecemos nuestra capacidad para manejar cualquier eventualidad que pueda surgir en relación a nuestras obligaciones fiscales.

保存義務を果たすためのポイント

税務署とのやり取りをスムーズに行うためには、適切な保存義務を果たすことが不可欠です。特に銀行口座関連の情報は、法的な要件だけでなく、自身の財務管理にも深く関わっています。そのため、ここでは保存義務を果たすための具体的なポイントについて考えていきます。

保存期間の確認

まず、必要な書類やデータの保存期間を正確に把握することが重要です。一般的には以下のような基準があります:

- 確定申告書: 7年間の保存が求められています。

- 取引明細: 最低でも5年間は保持しておくべきです。

- 契約書: 契約内容によって異なるものの、通常は5年から10年程度が目安となります。

整理整頓とアクセス管理

保存した情報は整理されている必要があります。混乱した状態では必要な時に迅速に参照できません。以下の方法で整理整頓とアクセス管理を徹底しましょう:

- フォルダ分け: 種類別や年度別にフォルダを作成し、一元管理します。

- バックアップ: デジタルデータの場合、定期的にバックアップを取り、安全性を高めます。

監査への備え

Auditoria(監査)への対応も視野に入れておくべきです。税務署から問い合わせがあった際には迅速かつ正確に情報提供できるよう準備しておくことが重要です。このためには:

- トレーサビリティ: どの文書がどこで取得されたか記録しておくことで、不明点なく対応可能になります。

- PATテンプレート: よくある質問や要求事項について事前にテンプレート化しておけば、スムーズな対応につながります。

Saving the necessary documents and information not only ensures compliance with the 税務署 銀行口座 何年, but also strengthens our ability to manage any potential issues related to our tax obligations.