私たちが銀行からいくら借りれるかを知ることは、資金計画において非常に重要です。多くの人が住宅ローンやビジネスローンを検討する際に、自分の信用状況や収入に基づいてどれだけの額を借りることができるのか気になります。このブログ記事では、銀行からいくら借りれるかを知るための具体的な方法と計算例について詳しく解説します。

まずは基本的な要素として、私たちの信用スコアや年収がどのように影響しているかを理解する必要があります。また、各金融機関ごとに異なる審査基準も考慮しなければなりません。これらを踏まえた上で、自分自身が実際にいくら借りれるかどうか確認してみませんか?この情報はあなたの未来への第一歩となります。

銀行 いくら借りれるかを知るための基準

銀行から借り入れを行う際には、いくつかの基準が存在します。これらの基準を理解することで、私たちは「銀行 いくら借りれるか」を正確に把握できるようになります。主な基準としては、収入、信用情報、そして返済能力が挙げられます。それぞれの要素がどのように影響するのかを見ていきましょう。

収入の影響

私たちの収入は、借り入れ可能額に大きな影響を与えます。具体的には以下のポイントが重要です:

- 安定した収入:正社員として働いている場合や定職で安定した報酬を得ていることが望ましい。

- 年収:年収が高ければ、それに比例して貸出限度額も増加します。

- 副収入:アルバイトや投資から得られる追加収入も考慮されることがあります。

信用情報とスコア

次に考慮すべきは、信用情報とそのスコアです。この評価によって金融機関は私たちの返済能力を判断します。具体的な要因は以下です:

- クレジットヒストリー:過去にどれだけ遅延なく返済していたか。

- 現在の負債状況:他社からの借り入れ総額や未払い金など。

- 信用スコア:多くの場合、300点から850点まで評価され、高いほど有利になります。

返済能力

最後に重要なのは、自分自身が実際にどれだけ返済できるかという点です。これには以下の観点があります:

- 月々の支出とのバランス:固定費や生活費との兼ね合いで無理なく返せる金額を設定する必要があります。

- 余裕資金について:万一の場合でも対応できる余裕資金を残しておくことが推奨されます。

これら3つの基準-収入、信用情報、および返済能力-を総合的に考慮することで、「銀行 いくら借りれる」かについてより具体的な見通しが立てられるでしょう。この段階で、一度自分自身の日常生活や財務状況について再評価すると良い結果につながります。

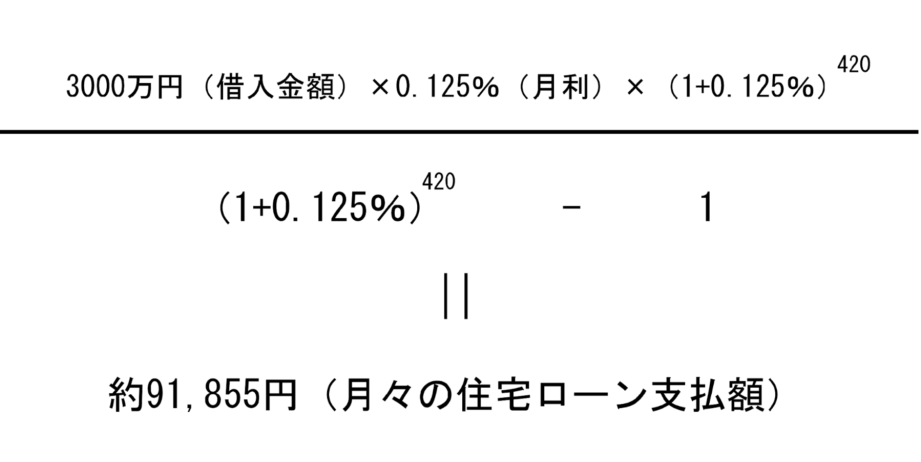

返済能力を考慮した借入可能額の計算方法

私たちが銀行からの借り入れを考える際、返済能力に基づいた借入可能額の計算は非常に重要です。この計算方法を理解することで、「銀行 いくら借りれるか」を具体的に把握し、自分にとって無理のない範囲での融資を受けることが可能になります。ここでは、返済能力を考慮した具体的な計算方法について解説します。

まず、返済能力とは、私たちがどれだけの金額を定期的に返済できるかという指標です。この能力は以下の要素によって影響されます:

- 収入:月々の手取り収入が高いほど、多くの金額を返済できる可能性があります。

- 既存の負債:他社からの借り入れやクレジットカード利用状況も重要です。現在抱えている負債総額が多いと、新たな借り入れが厳しくなることがあります。

- 生活費:毎月必要な支出(家賃、光熱費、食費など)も考慮しなければなりません。これらを差し引いた残りが実際に返済に回せる金額となります。

次に、この情報を元に具体的な計算式をご紹介します。一般的には以下のような式で求められます:

- 月々の手取り収入から固定支出(月々必要となる生活費やその他支出)を引きます。

- 残った金額から、更なる負債や予想外の支出への余裕資金として20%程度確保することを推奨します。

- 最後に、その残った金額が毎月返済できる上限となります。

このプロセスを表形式で示すと以下のようになります:

| 項目 | 金額(円) |

|---|---|

| 月々の手取り収入 | [例: 300,000] |

| 固定支出合計 | [例: 200,000] |

| 可処分所得(手取り – 固定支出) | [例: 100,000] |

| 余裕資金(可処分所得 × 0.2) | [例: 20,000] |

| 毎月返済可能額(可処分所得 – 余裕資金) | [例: 80,000] |

このようにして得られる「毎月返済可能額」が基準となります。この数字は金融機関との交渉時にも役立つため、自身でもしっかりと把握しておくことが大切です。また、このプロセスは自身の日常生活や財務状況によって変動するため、定期的な見直しも欠かさず行うべきでしょう。

信用スコアが影響する借入限度額とは

私たちが銀行から融資を受ける際、信用スコアは非常に重要な要素となります。信用スコアとは、私たちの過去の借入履歴や返済状況をもとに算出される数値であり、このスコアによって金融機関がどれだけの金額を貸し出すかの判断材料になります。そのため、「銀行 いくら借りれるか」を正確に知るためには、自身の信用スコアを理解し、改善することが必要です。

信用スコアが高い場合

信用スコアが高いと、以下のようなメリットがあります:

- 低金利:金融機関はリスクが低いと見なすため、有利な金利で貸し出す可能性があります。

- 高額融資:より多くのお金を借りられるチャンスが増えます。

- 柔軟な条件:返済期間や返済方法などについても優遇されることがあります。

信用スコアが低い場合

逆に、信用スコアが低い場合には以下の影響があります:

- 高金利:リスクを考慮して、高めの金利設定になることがあります。

- 借入限度額の制限:希望する額面以上に借り入れられないケースもあります。

- 追加書類要求:審査時にさらに詳細な情報提供を求められることがあります。

このように、信用スコアは私たちの金融生活に大きく影響しますので、自分自身で定期的にチェックし、必要ならば改善策を講じるべきです。例えば、クレジットカード利用状況やローン返済履歴を見直し、不必要な負債は早めに整理することで、徐々に信頼性を向上させていくことができます。

各金融機関ごとの貸出条件の違い

私たちが「銀行 いくら借りれるか」を考える際、各金融機関によって貸出条件が異なることを理解することが重要です。これにより、どの銀行で融資を受けるべきか、その選択肢を広げる手助けとなります。具体的な条件は金融機関ごとに異なりますが、主に金利、返済期間、借入限度額などの要素があります。

金利の違い

各金融機関では設定されている金利が異なり、この差は私たちの返済負担に大きく影響します。例えば:

- 銀行A: 年利2.5%

- 銀行B: 年利3.0%

- 銀行C: 年利1.8%

このように見てみると、同じ借入額でも金利の差によって最終的な返済額が変わるため、自分に合った条件を探すことが重要です。

返済期間とその柔軟性

また、返済期間についても各金融機関で違いがあります。一部の銀行では長期的なプランを提供しており、その中には以下のような特徴があります:

- 短期型プラン: 1年から5年程度で完済する。

- 中期型プラン: 6年から10年程度で完済する。

- 長期型プラン: 10年以上のローン。

借入限度額について

さらに、希望する融資額や信用スコアによっても借入限度額は変動します。一般的には、高い信用スコアを有する人ほど多くのお金を借りられます。しかし、それぞれの金融機関では独自の基準や制約がありますので注意が必要です。そのため、自分自身の状況やニーズに応じて最適な選択肢を見極めることが求められます。