私たちの生活に欠かせない銀行口座ですが、銀行口座いくらまで入るかご存知ですか?多くの人がこの質問を抱えています。実際には、各金融機関によって上限額やルールが異なり、その理解は非常に重要です。この記事では、銀行口座の最大預金額や注意点について詳しく解説します。

また、意外と知られていない情報として、特定の条件下で預金保険制度が適用される場合もあります。この制度を利用することで、安全に資産を守ることができるでしょう。私たちはこのトピックについて深掘りし、効果的な資産管理方法を提案します。さてあなたは、自分の銀行口座の上限額について考えたことがありますか?

銀行口座いくらまで入るのか確認する方法

銀行口座の入金上限額を確認するには、いくつかの方法があります。私たちはこれらの方法を利用して、自分の口座がどれくらいまで資金を受け入れることができるかを正確に把握することが重要です。以下では、一般的な手順と有用な情報源について説明します。

### 1. 銀行の公式ウェブサイトをチェック

銀行によっては、公式ウェブサイトにその口座の詳細情報が掲載されています。ここでは、各種口座ごとの上限額や利用規約を見ることができます。また、特定のキャンペーンやサービスによって変更される場合もあるため、最新情報を常に確認することが大切です。

### 2. カスタマーサポートへの問い合わせ

直接銀行に連絡することで、自分の口座について具体的な情報を得ることもできます。この方法は特に、不明点や特殊な条件について詳しく知りたい場合に役立ちます。電話やチャットで対応しているサービスも多いため、お気軽に相談してください。

### 3. 通帳または取引明細書で確認

通帳や取引明細書にも入金上限額について記載されている場合があります。これらの文書には、自分が開設した口座タイプやその条件についても詳しく説明されていますので、一度目を通す価値があります。

| 銀行名 | 普通預金 | 定期預金 |

|---|---|---|

| 銀行A | 500万円 | 1000万円 |

| 銀行B | 300万円 | 800万円 |

| 銀行C | 700万円 | N/A |

このような方法で、自分自身でも「銀行口座いくらまで入る」かを簡単に確認することが可能です。それぞれの金融機関によって異なるため、自分のお持ちの口座についてしっかり理解しておく必要があります。また、新しい金融商品などにも目を向けてみると良いでしょう。

各金融機関の口座上限額について

各金融機関には、それぞれ異なる口座上限額があります。この上限額は、預金の種類や銀行の方針によって変動するため、自分が利用している金融機関の具体的な情報を把握することが重要です。以下では、日本国内の主要な銀行における普通預金と定期預金の上限額について詳しく説明します。

普通預金と定期預金の上限額

一般的に、普通預金よりも定期預金の方が高い上限額を設定していることが多いです。これは、定期的に資金を固定化することで、銀行側も安定した運用を行いやすくなるためです。それでは、具体的な例を見てみましょう。

| 銀行名 | 普通預金 | 定期預金 |

|---|---|---|

| 三菱UFJ銀行 | 500万円 | 2000万円 |

| みずほ銀行 | 400万円 | 1500万円 |

| りそな銀行 | 300万円 | N/A |

| ゆうちょ銀行 | No limit (制約なし) | N/A |

このように、各金融機関ごとに「銀行口座いくらまで入る」かは大きく異なるため、自分自身で確認して理解しておく必要があります。また、一部の金融機関では特別キャンペーンなどによって一時的に上限額が引き上げられる場合もあるため、その点にも注意しましょう。

口座タイプごとの特徴

さらに、口座タイプによっても利率や手数料など様々な条件が異なることから、自分に適した選択肢を選ぶ際にはこれらの要素も考慮することが大切です。たとえば、

- 普通預金: 利便性が高く出し入れ自由ですが、利息は比較的低めです。

- 定期預金: 一定期間資産を固定化することで、高い利率が期待できます。ただし、中途解約にはペナルティとなるケースがあります。

このような情報を元に、自身の資産管理戦略を立てることが非常に重要になります。

預金保険制度とその影響

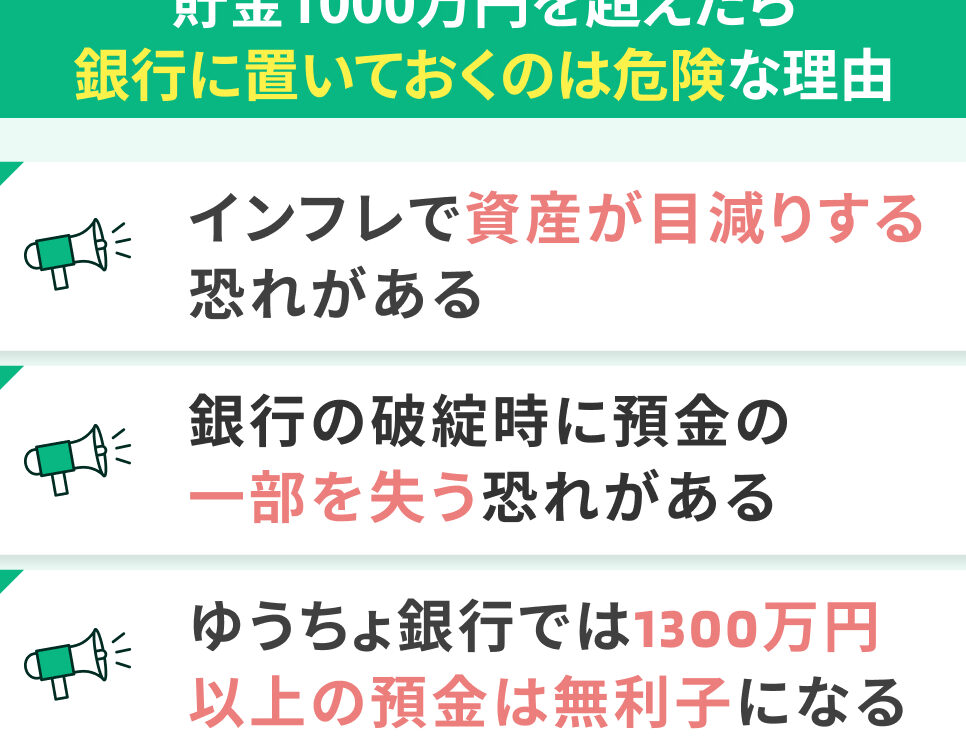

預金保険制度は、私たちが銀行に預けた資産を保護するための重要な仕組みです。この制度により、万が一金融機関が破綻した場合でも、一定額までの預金が保証されます。日本では、預金保険機構によって運営されており、その対象となるのは主に銀行や信用金庫などです。具体的には、一人あたり最大1,000万円までの元本とその利息が保証されています。

この保障制度は、「銀行口座いくらまで入る」かという点にも直接影響を与えています。例えば、大きな額の資産を持つ場合、この上限額以上であればリスク分散を考慮する必要があります。また、複数の金融機関に分散して預けることで、それぞれの上限額を活用し、安全性を高めることも可能です。

預金保険制度の具体的な内容

日本の預金保険制度では、以下のポイントが特に重要です:

- 補償範囲: 最大1,000万円まで元本と利息が保証されます。

- 対象金融機関: 銀行、信用金庫など、日本国内で営業している金融機関が対象となります。

- 非対象の場合: 一部の商品(投資信託や株式など)は保証対象外となりますので注意が必要です。

私たちへの影響

このような背景から、私たちは自身の資産管理戦略について再考する必要があります。特に大口預金を持つ方々は、リスクヘッジとして複数口座への分散投資や異なる金融商品への投資も検討すべきでしょう。そのことで、自身の財務状態をより安定させられる可能性があります。また、この知識を基に適切な選択肢を選ぶことも大切です。

| 項目 | 内容 |

|---|---|

| 補償上限額 | 1,000万円(元本+利息) |

| 適用金融機関 | 一般銀行・信用金庫等、日本国内で営業中のもの |

したがって、「銀行口座いくらまで入る」と考える際には、市場や経済情勢だけでなく、このような保障制度についてもしっかり理解しておくことが重要です。この情報をもとに、安全かつ効果的な資産管理手法を見出しましょう。

大口預金時の注意点

大口預金を行う際には、いくつかの注意点があります。まず第一に、預金保険制度の上限額を意識することが重要です。一人あたり最大1,000万円までが保証されるため、この金額を超える大口預金の場合はリスク管理が必要です。また、金融機関によっては独自のルールや手数料が設定されている場合もありますので、事前にしっかりと確認しておくべきです。

次に、大口預金時には流動性にも留意しましょう。多額の資産を一つの銀行口座に集中させることで、その資産へのアクセスが制限される可能性があります。急な出費や投資機会に対応できないリスクを避けるためにも、複数の金融機関で分散して預け入れる選択肢も検討してください。

銀行による条件

各銀行では、大口預金に対する特別な条件やサービスを提供していることがあります。例えば、一部の銀行では高利率の商品や優遇措置を設けています。しかし、それらには一定の条件が伴うことが多いため、具体的な内容をよく理解した上で利用することが求められます。

- 顧客サポート: 大口預金者向けの専任スタッフがいる場合もあります。

- 利率: 普通預金よりも高い利率で運用できるプラン。

- 手数料: 取引手数料や維持管理費について確認する必要があります。

リスク分散

大口預金の場合、安全性だけでなく収益性も考慮するべきです。同じ種類の金融商品ばかりに依存せず、不動産や株式など他の資産クラスへの投資も視野に入れると良いでしょう。このようなアプローチによって、市場変動から受ける影響を軽減しながら安定した成長を見込むことができます。

| 項目 | 内容 |

|---|---|

| 補償上限額 | 1,000万円(元本+利息) |

| 流動性リスク | 急な出費への対応能力低下 |

大口預金は魅力的ですが、それ相応の戦略と準備が不可欠です。我々自身でもリスク管理と情報収集を怠らず、安全かつ効率的な資産運用につなげていきましょう。

資産管理と銀行口座の利用法

私たちが資産を管理する上で、銀行口座の利用は非常に重要な要素です。特に、大口預金を行う際には、適切な戦略が必要です。まず、資産をどのように分散投資するかを考えることが大切です。一つの銀行口座に多額の資産を集中させると、そのリスクも相応に高くなるため、賢い選択とは言えません。

資産分散のメリット

資産管理では、多様性がカギとなります。以下は、分散投資による主なメリットです。

- リスク軽減: 異なる金融商品や市場に投資することで、一つの損失が全体に与える影響を減少させます。

- 安定した収益: 不動産や株式など異なる種類のアセットクラスへの投資によって、市場変動から受ける影響を和らげながら安定的な成長が期待できます。

- 流動性確保: 複数の金融機関や口座で運用することで急な出費にも対応しやすくなります。

銀行サービスの活用

また、各銀行では独自のサービスや条件がありますので、それらを上手く活用することも重要です。例えば、大口預金者向けには以下のような特典があります。

- 優遇利率: 高利率の商品提供。

- 専任サポート: 大口顧客専属スタッフによるサポート。

- 手数料免除・割引: 特定条件下で取引手数料が無料になる場合もあります。

| 項目 | 内容 |

|---|---|

| 分散投資によるリスク軽減 | 一つの商品への依存度低下 |

| 流動性確保策 | 複数金融機関との連携強化 |

このように、銀行口座はいわば私たちの財務戦略そのものと言えます。しっかりとした情報収集と計画的な運用によって、安全かつ効率的な資産管理につながります。そのためには、自身で積極的に情報収集し、自分に合った最適な条件で利用していきましょう。