社会人として金融管理は非常に重要です。私たちは、社会人 銀行口座 何個持つべきかを真剣に考える必要があります。複数の銀行口座を持つことには様々な利点がありそれによって資産管理や支出の効率化が図れます。

この記事では、社会人 銀行口座 何個が理想的なのか具体的な視点から考察します。私たち自身の経験や他者の意見も交えながら最適な口座数について検討していきます。このテーマは多くの人にとって関心が高いものですので一緒に深掘りしてみましょう。

あなたは現在どれくらいの銀行口座を利用していますか?それぞれの目的に応じて適切な口座数を見極めることで無駄な手数料を避けたり貯蓄を増やしたりすることが可能です。興味深い内容が待っていますのでぜひお付き合いください。

社会人 銀行口座 何個持つべきかの基準

私たちが社会人として銀行口座を持つ際、何個の口座を持つべきかという基準は、多くの要因に依存します。まず、生活スタイルや経済状況、資産管理の目的によって異なるため、一概に「この数」と言うことは難しいです。しかし、以下のポイントを考慮することで、自分に最適な口座数を見極めることが可能です。

収入と支出の管理

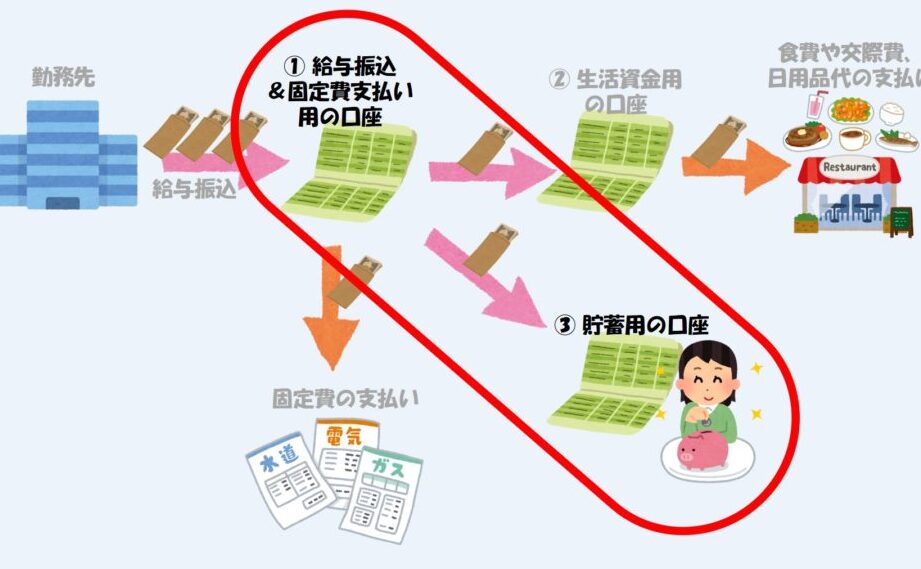

- 主口座: 給与振込用として使用し、日常的な支出を管理するためには1つのメインバンク口座が必要です。

- 貯蓄用口座: 将来への備えや緊急時の資金確保のために別途貯蓄専用口座を設けることも重要です。

- 複数通貨対応: 海外旅行や取引が多い場合は、外国通貨で利用できる口座も考慮すべきです。

目的による使い分け

- 生活費管理: 日々の生活費や光熱費など定期的な支払い専用。

- 投資用口座: 投資活動を行う際には、その運営と成果管理専用に設けた方が良いでしょう。

これらの観点から見ると、一般的には3〜5個程度の銀行口座を持つことが理想的だと言えます。ただし、それぞれのライフスタイルやニーズによって、この数字は変動しますので、自身に合った最適な選択肢を見極めていきましょう。

複数口座を持つメリットとは

複数の銀行口座を持つことには、さまざまなメリットがあります。特に社会人として生活していく中で、それぞれの目的やニーズに応じて口座を使い分けることができるため、資産管理がより効率的になります。私たちが複数口座を持つことで得られる具体的な利点について見ていきましょう。

経済的安全性の向上

複数の銀行口座を持つことで、万が一の場合でも経済的な安定性を保つことができます。例えば、主口座に問題が発生した場合でも、貯蓄用や投資用の別口座から資金を引き出すことが可能です。このようにリスクヘッジとなり、急な支出にも対応しやすくなります。

目的に応じた管理

異なる目的のために各口座を設けることで、管理がしやすくなります。以下はその具体例です:

- 生活費専用: 日常の支出をまとめて管理することで、月々の予算設定が容易になります。

- 貯蓄専用: 定期預金や目標貯金など、将来への備えを明確化できます。

- 投資専用: 投資活動とその成果を見るためには、この専用口座によって透明性が高まります。

金利・手数料活用

複数口座を利用することで、それぞれ異なる金利や手数料体系から最も有利な条件を選ぶことも可能です。一部の銀行では特定条件下で高金利の商品や優遇手数料サービスがありますので、自分に合った金融商品を見極めるチャンスとなります。

このように複数の銀行口座は、一見すると管理が煩雑になるかもしれません。しかし、その実態は計画的かつ効率的な資産運用につながりうるものなのです。私たちは自身のライフスタイルや目標によって、このシステムを最大限活かしていくべきでしょう。

目的別に考える銀行口座の使い分け

目的に応じて銀行口座を使い分けることは、資産管理の効率化に大きく寄与します。私たちは日常生活や将来の計画に応じて、各口座の役割を明確化し、それぞれの機能を最大限活かす必要があります。以下では、具体的な目的別に利用する口座の種類とそのメリットについて詳しく見ていきます。

生活費用口座

この口座は日常的な支出を管理するため専用です。月々の予算が設定しやすくなり、無駄遣いを防ぐ助けになります。また、定期的な収入(給与など)を直接振り込むことで、残高管理が容易になり、いつでも利用可能な金額がわかります。

貯蓄用口座

貯蓄専用の口座は、目標達成に向けた資金準備を進めるために非常に重要です。このような特別なアカウントでは、高利息の商品や定期預金プランなど、自分自身の貯蓄目標に合わせた選択肢が豊富です。例えば、大きな買い物や旅行費用など具体的な用途ごとに貯金することで、お金の流れが透明になります。

投資専用口座

投資活動にはリスクが伴いますが、その成果もまた期待できます。投資専用口座を設けることで、市場で得られる利益や損失を明確に把握でき、自分自身のポートフォリオ管理にも役立ちます。この場合も、異なる金融商品へのアクセスが広がり、多様性ある投資戦略を展開できます。

その他目的別口座

- 旅行積立: 特定期間内で旅行代金を集めるため。

- 教育資金: 子供や自分自身の学費準備として。

- 緊急時基金: 突発的な事態への備えとして。

これら多様な目的によって銀行口座を使い分けることは、自身の日常生活だけでなく将来的な計画にも柔軟性と安定感を提供します。我々はこのシステムによって効率よく経済活動を行うことができるでしょう。

資産管理における口座数の重要性

私たちが資産を効率的に管理するためには、適切な口座数が非常に重要です。銀行口座の数は、個々の生活スタイルや経済目標によって異なるものですが、それぞれの目的に応じて口座を持つことで、より良い資産管理を実現できます。特に、複数の口座を持つことによって、お金の流れを明確にし、無駄遣いを防ぐ手助けとなります。

バランスの取れた資産管理

資産管理では、収入や支出だけでなく、貯蓄や投資も考慮する必要があります。そのためには、多様な口座が役立ちます。例えば、一つの口座は日常生活費用専用として使い、別の口座は貯蓄や投資用として設定することで、それぞれのお金の用途と残高が明瞭になります。この分かりやすさは、自分自身の日常的な財務状況を把握する上でも大きな助けとなります。

リスク分散と安全性

さらに、複数の銀行口座を利用することでリスク分散が可能になります。一箇所に全てのお金を集中させることなく、異なる金融機関で預金しておくことによって、安全性も向上します。万一の場合にも備えられるので、このような戦略は特に重要です。また、一部の金融機関では保険制度なども利用可能であり、それによってさらなる安心感が得られます。

私たちはこのようにして、多様な銀行口座を活用しながら、自身のライフステージや目標に合わせた効果的な資産管理へと繋げることができるでしょう。これこそが、「社会人 銀行口座 何個」という問いへの答えでもあります。それぞれの目的ごとに最適化されたアプローチこそが、大きな成功へ導いてくれると言えるでしょう。

銀行選びで注意すべきポイント

銀行口座を選ぶ際には、さまざまなポイントに注意する必要があります。特に「社会人 銀行口座 何個」という観点から見ると、自分のライフスタイルやニーズに合った銀行を選定することが重要です。以下では、銀行選びの際に考慮すべき主要な要素について詳しく説明します。

手数料とサービス内容

まず最初に考慮すべきは、手数料です。多くの金融機関では、口座維持手数料やATM利用手数料が発生します。これらが高額である場合、長期的には大きな負担となる可能性があります。また、一部の銀行では一定条件を満たすことで手数料が免除されるサービスも提供していますので、その点も確認しておくと良いでしょう。

- 口座維持手数料

- ATM利用時の手数料

- 振込手数料

さらに、提供されるサービス内容にも注目しましょう。一部の銀行はオンラインバンキングやモバイルアプリなど便利な機能を備えており、日常的な取引がスムーズになります。このような利便性は資産管理にも役立ちます。

金利と貯蓄プラン

次に重要なのは金利です。預金金利やローン金利によって、大きく資産運用結果が変わるため、自分の目的に合った金融商品を選ぶことが求められます。また、高い貯蓄金利を提供している銀行もありますので、それらも比較検討した方が良いでしょう。

| 銀行名 | 預金金利 | 貯蓄プラン |

|---|---|---|

| A銀行 | 0.5% | 定期預金あり |

| B銀行 | 0.3% | 資産運用サポート |

| C銀行 | 0.7% | 自動積立設定可能 |

この表からもわかるように、それぞれ異なる条件がありますので自分自身のお金の使い道によって適切な選択をすることが重要です。

銀行の信頼性と評判

最後に忘れてはならないポイントは、その信頼性と評判です。口コミやレビューサイトなどで他者の評価を見ることで、安全性や顧客サービスについて理解できます。また、新興企業だけでなく伝統的な金融機関でも過去には問題があったケースがありますので、この点もしっかりリサーチする必要があります。

私たち自身の資産管理戦略として、これら全ての要素を総合的に考えながら適切な銀行口座を選ぶことで、「社会人 銀行口座 何個」を持つべきかという問いにも明確な答えを導くことにつながります。それぞれの目的に沿った理想的な組み合わせこそ成功への鍵となります。