私たちは日常生活において銀行口座を利用する機会が増えていますが、銀行口座一人いくつまで開設できるのか気になったことはありませんか。日本における銀行口座の開設には様々なルールや制限があります。そのため正しい情報を把握しておくことは非常に重要です。

本記事では 銀行口座一人いくつまで開設可能なのかについて詳しく解説します。また各種金融機関の違いや注意点についても触れますのでぜひ最後までご覧ください。私たち自身の金融管理を見直す良い機会でもあります。一体どれくらいの数の口座を持つことができるのでしょうか。興味深い事実が待っています。

銀行口座一人いくつまでの基本ルール

個人が開設できる銀行口座の数については、いくつかの基本的なルールがあります。一般的に、日本の金融機関では、1人あたり複数の銀行口座を持つことが可能ですが、その具体的な上限は各金融機関によって異なる場合があります。しかし、大多数の場合、特に制限は設けられておらず、利用者は自身のニーズに応じて複数の口座を開設できます。

一般的なルール

- 制限なし: 多くの銀行では、一人が持てる口座には特別な制限がないため、自分に合った数だけ開設することができます。

- 目的別: 例えば、生活費用と貯蓄用で分けたり、副収入用など目的によって使い分けることも可能です。

- 管理の重要性: ただし、複数の口座を持つ場合、それぞれを適切に管理する必要があります。無駄な手数料や最低残高条件を気にする点も忘れてはいけません。

具体例

以下は、日本国内で一般的に見られる各種銀行口座の種類です:

| 銀行名 | 個人口座タイプ | 開設上限 |

|---|---|---|

| メガバンク | 普通預金 | 制限なし |

| 地方銀行 | 定期預金 | 制限なし |

| ネット銀行 | 貯蓄専用口座 | 制限なし |

このように多様な選択肢があるため、自身のライフスタイルや経済状況に合わせて最適な方法で利用することが求められます。また、新たに口座を開設する際には、その後の管理方法についても考慮しておくべきです。

複数の銀行口座を持つメリットとデメリット

複数の銀行口座を持つことには、さまざまなメリットとデメリットがあります。私たちが自身のニーズに応じて口座を開設する際に考慮すべきポイントは多岐にわたります。ここでは、それぞれの利点と欠点について詳しく見ていきましょう。

メリット

- 資産管理の効率化: 複数の口座を持つことで、生活費、貯蓄、副収入など目的別にお金を分けることができ、より効率的な資産管理が可能になります。

- リスク分散: 銀行破綻やトラブル時にも、一つの銀行にすべてのお金を預けている場合よりも安全です。異なる金融機関で口座を持つことで、リスクヘッジができます。

- 特典やサービス利用: 各銀行には独自のキャンペーンや特典がありますので、複数の口座を活用することで、その恩恵を最大限受けることができます。

デメリット

- 管理コスト: 口座が増えるほどそれぞれの残高や手数料など管理が煩雑になり、無駄な支出が発生する可能性があります。

- 情報把握の難しさ: 複数の銀行から取引明細書や通知書が届くため、自身のお金の流れ全体を把握しづらくなるかもしれません。このため、定期的な確認作業が必要です。

- 最低残高条件への注意: 一部の金融機関では各種手数料免除や特典獲得には最低残高要件がありますので、それら条件に注意しておかなければ不利益になる場合があります。

このように、複数の銀行口座を持つことには様々な側面があります。それぞれ自分自身のライフスタイルや経済状況によって判断し、有効活用していくことが大切です。

各金融機関の口座開設制限について

各金融機関には、口座開設に関する独自の制限や条件があります。これらは、金融機関ごとに異なるため、私たちが複数の銀行口座を持つ際には注意が必要です。ここでは、主要な金融機関について、その口座開設制限を詳しく見ていきます。

主要な金融機関の制限

| 金融機関名 | 個人の口座開設上限数 | 特別条件や注意点 |

|---|---|---|

| 三菱UFJ銀行 | 無制限(但し審査あり) | 特典付き口座は条件あり。 |

| みずほ銀行 | 原則2口座まで | 目的別であれば追加可能。 |

| 三井住友銀行 | 無制限(但し審査あり) | オンライン専用口座は別途指定。 |

地方銀行や信用金庫の場合

地方銀行や信用金庫も、それぞれ異なる規定があります。一般的には、大手行よりも柔軟性があるものの、地域住民へのサービス提供を重視しているため、新規顧客に対して厳しい基準を設けている場合もあります。

- A地方銀行: 1人につき最大5口座まで。ただし、用途による申請が必要。

- B信用金庫: 原則として1~2口座のみ。但し、高齢者や学生向けの特例あり。

このように、各金融機関によって設定されている口座開設制限を理解することで、自分自身のニーズに合わせた最適な選択ができるようになります。私たちが利用する際には、この情報を参考にして計画的な資産管理を行うことが重要です。

特別なケースにおける口座数の例外

として、いくつかの状況が考えられます。これらは一般的なルールから逸脱することがあるため、注意深く確認する必要があります。特定の条件を満たす場合、個人が持つことのできる銀行口座の上限数が増えることがあります。

用途別口座

多くの金融機関では、目的に応じた専用口座を開設することで、通常の上限数を超えて追加で口座を持つことができる場合があります。このような用途別に開設された口座は、それぞれ異なる特徴や利点を提供するため、自分自身のニーズに合わせて選ぶことが重要です。以下はその一部です:

- 教育資金: 子どもの教育資金専用。

- 旅行資金: 旅行費用を貯めるため。

- 住宅購入: 家購入計画用。

法人名義との併用

また、個人名義以外にも法人名義での銀行口座も考慮できます。自営業者やフリーランスの場合、本業とは別に法人として銀行口座を開設することで、更なる柔軟性と管理能力を得られるでしょう。ただし、この際には法人登記など特定条件が必要になります。

高齢者・学生向け特例

さらに、高齢者や学生向けには、一部金融機関で特例措置が取られていることがあります。このような特殊枠によって、通常よりも多くの口座を保有できる可能性があります。それぞれの制度について詳しく調べ、自分自身に適した方法で活用しましょう。また、この情報は各金融機関によって異なるため、事前に確認しておくことが不可欠です。

このように、私たちが複数の銀行口座を持つ際には、その制限だけでなく様々な特別ケースも考慮しながら、自身のライフスタイルや目的に合った最適な選択肢を見出すことが大切です。

銀行口座管理のポイントと注意点

私たちが銀行口座を管理する際には、いくつかのポイントと注意点を把握しておくことが重要です。特に、複数の銀行口座を保有する場合、その管理はより複雑になるため、計画的に行動する必要があります。以下では、効率的な口座管理につながる具体的な方法や注意すべき点について詳しく見ていきましょう。

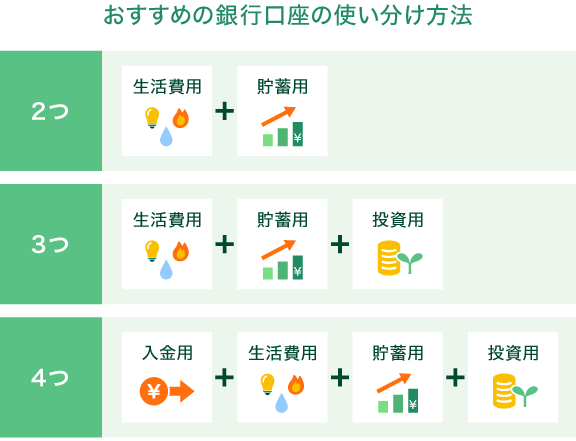

口座の目的と整理

まず第一に、自分が持っている各銀行口座の目的を明確にしましょう。用途別に整理することで、資金の流れをスムーズにし、不必要な混乱を避けることができます。例えば、

- 生活費用: 日常生活で使用するための口座。

- 貯蓄用: 将来への備えとして資金を保存。

- 投資用: 特定の投資活動専用。

このように分類すると、それぞれの口座でどれだけのお金が動いているか把握しやすくなります。

定期的なチェックと更新

さらに、定期的な口座確認も欠かせません。利用頻度や残高などを見直すことで、不必要な手数料を回避したり、本当に必要なサービスだけを利用できたりします。また、新たに出てくる金融商品やキャンペーン情報にも目を光らせ、自分自身のニーズに適した選択肢へ柔軟に対応することも大切です。

セキュリティ対策

最後になりますが、セキュリティ面でも注意が必要です。複数の銀行口座を持つと、それぞれ異なるパスワードや認証情報が発生します。それらは安全性の観点から強固であるべきですが、一方で覚えづらさも伴います。このため、多要素認証など最新技術を活用し、安全性と利便性両方からアプローチしていきましょう。

これらのポイントは、「銀行口座一人いくつまで」というテーマとも密接に関連しています。一人で複数の銀行口座を持つ際には、それぞれ適切な管理方法によって、お得感や安心感も向上しますので、この機会に再確認してみてはいかがでしょうか。