私たちは、楽天銀行 いくら預けることで利息がどのように増えるのかを考察します。多くの人が資産運用を始める際に、銀行口座への預金が一般的な選択肢となります。しかし、その利息は預け入れ金額や期間によって大きく変わります。それでは具体的にどれだけのお金を預ければ、より高いリターンを得られるのでしょうか。

この記事では、楽天銀行ならではの特徴や利率について詳しく解説しながら、私たちの資産形成において重要な要素を探ります。特に楽天銀行はオンラインバンキングで手軽さと便利さを兼ね備えています。果たして楽天銀行 いくら預けることで理想的な利息が得られるのでしょうか?興味深い情報が満載ですので最後までお付き合いください。

楽天銀行 いくら預けると利息が増えるか

楽天銀行では、預金額に応じた利息の増加が期待できます。私たちがどのくらいの金額を預け入れるかによって、得られる利息は大きく変わるため、賢い資産運用を行うためには、この点を理解することが重要です。特に、楽天銀行の利率や各種プランについて知識を持つことで、より有効な預金戦略を立てることが可能になります。

利息と預金額の関係

一般的に、預金額が多くなるほど、利息も増える傾向があります。しかし、その具体的な数値は利用する口座や期間によって異なるため、一概には言えません。例えば、

- 普通預金: 基本的に低い利率ですが、大きな流動性があります。

- 定期預金: 一定期間お金を引き出さない約束で、高めの利率が適用されます。

このように、それぞれの口座タイプによって得られる利益には差がありますので、自分に合ったプラン選びがカギとなります。

預け入れ目安

以下は楽天銀行で考慮すべき具体的な預け入れ目安です。

| 預入額 |

年利(例) |

1年後の想定利息 |

| 100,000円 |

0.02% |

20円 |

| 500,000円 |

0.05% |

250円 |

| 1,000,000円 |

0.10% |

1,000円 |

この表からもわかるように、大きな金額を長期間預けるほど、有意義なリターンが期待できます。また、複数ヶ月以上の定期預金の場合、更なる優遇措置やボーナスもある場合がありますので、その点もチェックしておく必要があります。

結論として

楽天銀行では、「いくら預ける」とその後の利息にも影響大です。我々は自分自身のライフスタイルや将来計画を考慮しながら最適なプランを選択することで、自身の資産形成につながります。この情報を基にしてさらに詳しい検討へ進みましょう。

利息の仕組みと計算方法

私たちが楽天銀行で預け入れる際、利息の仕組みを理解することは非常に重要です。利息は基本的に預金額や適用される利率によって決まります。そのため、預金額をどのように設定し、どれだけの期間お金を預けるかが、最終的な利益に大きく影響します。

具体的には、以下の計算式を用いて利息を算出します。

利息計算式

- 普通預金:

- 定期預金:

- 利息 = 預入額 × 年利 × (預入期間(年))

このようなシンプルな計算からも分かる通り、高い年利と長期にわたってお金を預けることができれば、その分得られる利益も増えることになります。我々は、自身の資産運用戦略として、この点をしっかりと考慮する必要があります。

また、楽天銀行ではキャンペーンやプロモーションによって特別な高い利率が適用される場合がありますので、それらの情報も見逃さないようにしましょう。これらの要素を総合して考えることで、「楽天銀行 いくら預ける」とその後得られるリターンについてより深く理解することができます。

預金額による利息の変化

私たちが楽天銀行で預ける金額によって、得られる利息は大きく変動します。一般的に、預金額が増えるほど、適用される利率や特典も良くなる傾向があります。そのため、どのくらいの金額を預け入れれば最も効果的に利益を得られるかを知ることは非常に重要です。

例えば、以下のような段階的な利息の変化が見受けられます。

| 預金額 |

年利率(%) |

得られる利息(普通預金の場合) |

| 100,000円 |

0.1% |

100円 |

| 500,000円 |

0.15% |

750円 |

| 1,000,000円 |

0.2% |

2,000円 |

td>5,000,000円

0.25% |

12,500円 |

| 10,000,000円

< td > 0.3%

< td > 30,000円

この表からもわかるように、預金額が増加するにつれて年利率も上昇し、それに伴って得られる利息が大幅に変わります。したがって、大きな資産を持つ方々には定期的な運用プランやキャンペーンを活用することが推奨されます。

また、楽天銀行では一定以上の預金額を持つ場合、高い年利を適用してくれる特別プランがあります。このようなプランは長期間お金を停滞させず、有効活用するための有益な選択肢となります。我々は、自身の金融状況や将来計画と照らし合わせて、この点もしっかり検討していく必要があります。

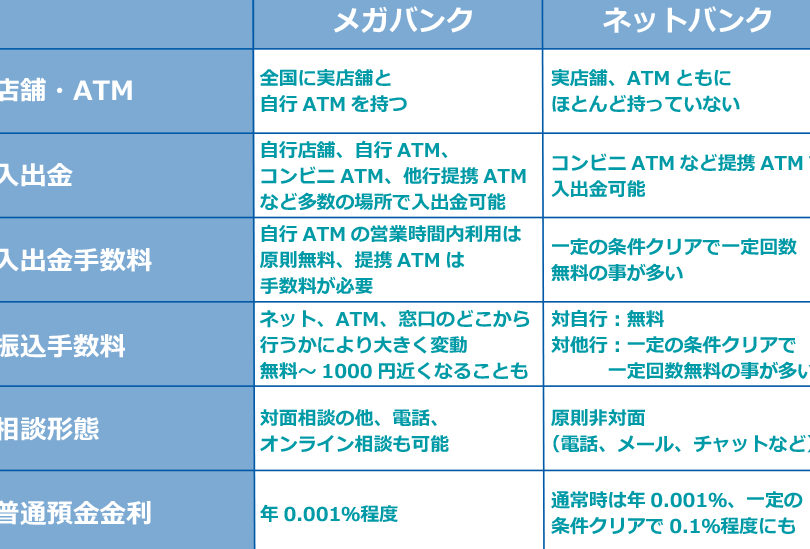

他行との比較で見る魅力

私たちが楽天銀行を選ぶ理由の一つは、その利息の魅力が他行と比較して優れている点です。多くの金融機関では、預金額に応じた利率が設定されていますが、楽天銀行は特に高い年利を提供することで知られています。このセクションでは、他行との比較を通じて、楽天銀行で預け入れる際の魅力について詳しく見ていきます。

まずは、主要な銀行と楽天銀行の年利率を比較してみましょう。

| 銀行名 |

普通預金年利率(%) |

定期預金年利率(%) |

| 楽天銀行 |

0.3% |

最大0.5% |

| A銀行 |

0.1% |

最大0.25% |

| B銀行 |

0.05% |

最大0.2% |

< td>C 銀行 < td > 0.15% < td > 最大 0.35%

< /tbody >< /table >

この表からもわかるように、楽天銀行は普通預金でも高い年利率を提供しており、特に定期預金の場合にはさらに有利な条件があります。これは私たちが資産を運用する上で非常に重要なポイントです。また、多くのキャンペーンや特典も提供されているため、大きな資産を持つ方々には特別なメリットがあります。

次に考慮すべきなのは、各行のサービス内容や手数料です。他行では口座維持手数料や振込手数料が発生することがありますが、楽天銀行ではこれらのコストが抑えられている場合が多く、お得感があります。例えば:

- ATM利用手数料: 楽天銀行なら提携ATMで無料または低料金。

- 振込手数料: 条件によって無料になるケースもあり。

- オンラインバンキング: スマートフォンアプリで簡単操作。

これらの要素からもわかるように、自分自身のお金をどこにどう運用するかという視点で見ると、楽天銀行には明確な強みがあります。私たちは自分たちのライフスタイルや財務状況に基づいて最適な選択肢を模索し続ける必要があります。このような情報を基にして、「楽天銀行 いくら預ける」ことによってさらなる利益向上につながる可能性について再検討する価値があるでしょう。

おすすめの預金プラン

私たちが楽天銀行で預け入れを検討する際には、どの預金プランが最も適しているかを考えることが重要です。ここでは、楽天銀行が提供するさまざまな預金プランの特徴や利点について詳しく見ていきます。そして、自分たちのニーズに合った選択肢を見つける手助けをします。

普通預金プラン

普通預金は、いつでも引き出し可能で流動性が高いため、多くの人々にとって利用しやすい選択肢です。楽天銀行の普通預金は年利0.3%と高めであり、特に短期的な資産運用に向いています。このプランでは、以下のようなメリットがあります:

- ATM利用手数料: 提携ATMで無料または低料金。

- オンラインバンキング: スマートフォンアプリから簡単に管理可能。

- 振込手数料: 条件によって無料になる場合も。

定期預金プラン

定期預金は元本保証があり、中長期的な資産運用として非常に人気があります。楽天銀行では最大0.5%という高い年利率を提供しており、これは他行と比較しても優れています。定期預金を選ぶことで得られる主なメリットには次のようなものがあります:

- 安定した利息収入: 預入期間中は固定された利率で確実に増えます。

- キャンペーン特典: 特定期間中に申し込むことで追加のボーナス利息が得られることもあります。

貯蓄目的別おすすめプラン

私たちそれぞれのお金の使い方や貯蓄目標によって適切なプランは異なるため、用途別にもおすすめしたいタイプがあります。

- 急な出費対策:

- 普通預金がおすすめです。流動性が高くすぐに引き出せるため、安全性があります。

- 将来への備え:

- 定期預金がおすすめです。計画的に資産形成でき、高い利率による利益獲得につながります。

- 子供教育資金など長期投資:

- 一般的には定期預金ですが、それ以外にも投資信託など多様な金融商品も視野に入れてみる価値があります。

このように、自分たちのライフスタイルや経済状況によって最適なおすすめプランを選ぶことで、「楽天銀行 いくら預ける」かという疑問にも明確な答えを導き出せるでしょう。

|