私たちは今、銀行利息が低い理由とその影響 について考えています。近年、多くの人々が「銀行 利息 低い なぜ 」と疑問を抱いています。この現象は単なる数字の変化ではなく、私たちの日常生活や経済全体に深い影響を及ぼしています。

このブログ記事では、銀行利息が低下する原因を探り、その結果として我々がどのような選択肢を持つかを考察します。金利の低さは貯蓄や投資に対するアプローチにどのように影響しているのでしょうか。また、この状況から私たちは何を学ぶべきなのでしょうか。興味深い内容が盛りだくさんですので、一緒に見ていきましょう。

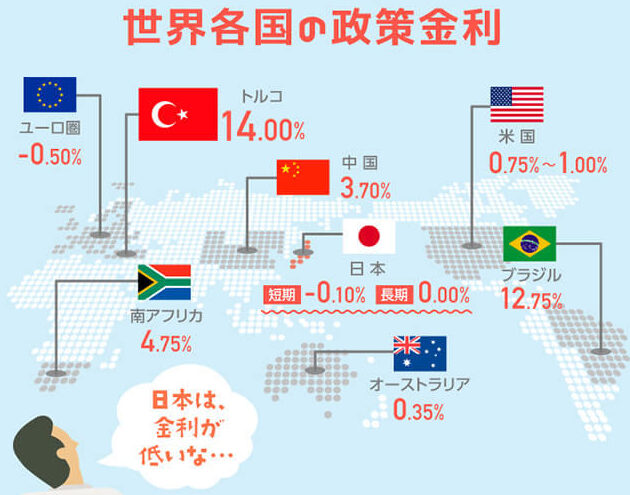

銀行 利息 低い なぜ経済的要因が影響するのか

銀行の利息が低い理由は、さまざまな経済的要因に起因しています。このセクションでは、その影響を受ける主要な要素について詳しく見ていきます。私たちが理解する必要があるのは、金融市場や経済全体の動向が銀行利息にどのように作用するかという点です。

まず、中央銀行の政策金利 は、直近の金利水準に大きな影響を与えています。中央銀行が低金利政策を採用すると、市中銀行もそれに連動して貸出金利を引き下げる傾向があります。これによって、借り手はより安価で資金を調達できるようになります。しかし、この状況にはリスクも伴います。

次に、インフレーション率 も重要な要素です。インフレ率が低迷しているとき、実質的な購買力は維持されます。この状態では、高い名目金利は望ましくないため、多くの場合、利息は抑えられます。また、市場参加者は将来的な経済成長への期待感から低い金利でも取引することがあります。

さらに考慮すべきなのは、景気循環 です。不況時には投資家や消費者の信頼感が減少し、それによって需要も減少します。その結果として、中小企業や個人の借り入れ意欲も落ち込み、金融機関は競争的に融資条件を緩和せざるを得なくなることがあります。

以下の表では、日本国内で過去5年間の経済指標とその変化をご覧いただけます。

年

中央銀行政策金利 (%)

インフレーション率 (%)

GDP成長率 (%)

2019

0.10

0.50

1.00

2020

0.10

-0.10

-4.80

2021

0.10

-0.40

<

-1.30

<

<

<

<

<

<

今後もこれらの要因が相互作用しながら、日本国内で「銀行 利息 低い なぜ」と問われる背景となっています。我々としても、この複雑な関係性を理解し続けていくことが重要です。

中央銀行の金融政策と利息の関係

中央銀行の金融政策は、銀行利息に直接的な影響を及ぼす非常に重要な要素です。特に、中央銀行が設定する政策金利は、市中の貸出金利や預金金利に大きく反映されるため、私たちが「銀行 利息 低い なぜ」と疑問を持つ際には、この関係性を理解することが不可欠です。

まず、中央銀行が行う金融政策には、大きく分けて「緩和的」および「引き締め的」の2種類があります。緩和的な政策では、経済活動を刺激するために金利を低下させる傾向があります。一方で、経済過熱やインフレ圧力が高まった場合には、引き締め的な政策として金利を上昇させることがあります。このように、それぞれの時期によって適切な金融政策が異なることから、市場全体への影響も変化します。

中央銀行の役割とその効果

私たちは中央銀行の役割についても深く考える必要があります。具体的には、その目的は以下のようになります:

物価安定:インフレーション率を一定範囲内に抑え込むこと。

経済成長促進:景気後退時には資金供給量を増加させることで投資や消費活動を支援する。

国際収支安定:為替相場など外部要因への対応。

これらの目的はすべて相互関連しており、一つの目標達成が他へ波及効果をもたらす場合があります。例えば、高い名目金利は短期的には貯蓄者に利益となりますが、それによって借入コストが上昇すると企業や個人の借り入れ意欲にも悪影響があります。その結果として景気回復が遅れる可能性もあり、このバランス調整こそが中央銀行の難しい課題です。

最新データと動向

最近、日本国内でも低金利環境は続いており、多くの場合で0%近辺で推移しています。この背景には次のような理由があります:

COVID-19パンデミックによる経済的不確実性

持続的なデフレ傾向と消費者信頼感の低下

海外市場との連動性強化

年

政策金利 (%)

インフレーション率 (%)

PPI(生産者物価指数)変動 (%)

2021-2022

-0.10

-0.20

<

-1.50

<

<

<

<

<

<

`<|vq_14011|>`

This table highlights the relationship between policy interest rates and other economic indicators, emphasizing how central bank actions impact overall financial conditions.

Inevitablemente,私たちはこの複雑でダイナミックなシステムについてさらに学び続け、「銀行 利息 低い なぜ」という問いかけへの理解を深めていく必要があります。各種指標とその変化を見ることで、その背後にあるメカニズムについてより明確になるでしょう。

低金利が個人や企業に与える影響

私たちの生活やビジネス環境において、低金利はさまざまな影響を及ぼしています。特に個人と企業の両方において、その効果は顕著です。銀行利息が低いことは、消費者が借り入れを行いやすくし、企業も資金調達をスムーズに行える一方で、貯蓄者には不利益となる場合があります。このような相反する影響を理解することは重要です。

低金利の個人への影響

まず個人に与える影響について考えてみましょう。低金利環境下では、住宅ローンや自動車ローンなどの借入コストが削減されます 。これにより、多くの家庭が大きな買い物を行う余裕を持てるようになり、経済全体にも好循環をもたらします。しかし、一方で預金金利も低くなるため、貯蓄者は思ったほどのリターンを得られず、不安感が増す可能性があります。

住宅ローンや自動車ローンの負担軽減

大型購入による消費促進

預金から得られる利益の減少

低金利の企業への影響

次に、企業への影響について見ていきましょう。金融機関から資金調達が容易になることで、新規事業投資や設備投資が活発化する傾向があります。また、運転資本として必要な短期的な融資も受けやすくなるため、中小企業でも成長機会が広がります。ただし、この状況では競争が激化し、新興企業などによる市場侵食も懸念されます。

資金調達コストの低下

投資活動の活発化

市場競争の激化と新興企業による圧力

経済全体への波及効果

さらに重要なのは、このような個人と企業への影響が経済全体へどのように波及するかという点です 。消費活動や投資活動が増加すると、生産量や雇用状況にもポジティブな変化を引き起こし、それによって総需要も高まり得ます。一方で、市場参加者全体として見れば、大幅な借入増加によって将来返済負担が重く感じられるリスクも存在します。

私たちはこうした複雑な相互作用について理解を深め、「銀行 利息 低い なぜ」という問いかけに対してより明確な視点を持つ必要があります。

貯蓄と投資における低金利のメリットとデメリット

低金利環境は、私たちの貯蓄や投資戦略に大きな影響を与えています。特に、銀行利息が低い理由によって、貯蓄者と投資家はそれぞれ異なる挑戦と機会に直面しています。このセクションでは、低金利がもたらすメリットとデメリットを詳しく見ていきます。

低金利のメリット

まず、低金利の状況にはいくつかの明確なメリットがあります。例えば:

借入コストの削減 : 住宅ローンや教育資金など、大型の融資を受ける際にはより少ない負担で済むため、多くの人々がこれを利用できます。株式市場への関心増加 : 銀行預金から得られるリターンが限られているため、投資家は株式や不動産など高リスクだが高リターンな投資先へシフトする傾向があります。消費促進効果 : 借入しやすくなることで消費活動が活発になり、それによって経済全体にも好影響を及ぼします。

低金利のデメリット

一方で、低金利には厳しい側面も存在します。次に考慮すべき点は以下です:

貯蓄者への影響 : 預金口座から得られる利益がほぼゼロになることから、多くの人々は将来への備えとして十分なリターンを得ることができず、不安感を抱えるようになります。インフレリスク : 利率よりもインフレ率が上回った場合、実質的な価値が減少してしまう可能性があります。このため、貯蓄したお金自体の価値が目減りする危険性があります。過度な借入によるリスク : 簡単に借りられる環境では、一時的には便利ですが、中長期的には返済負担や財務状況悪化につながる恐れがあります。

このように、私たちは銀行利息が低い理由について理解し、その影響を総合的に捉える必要があります。どちらにも一長一短ある中で、自分自身や企業としてどう対応していくかは非常に重要です。

今後の金利動向とその予測

私たちが今後の金利動向を考える際、さまざまな要因が影響してくることを理解する必要があります。特に、中央銀行の政策や経済指標の変動は、将来的な利息水準に大きく関わってきます。このセクションでは、現在の低金利環境を踏まえつつ、今後どのような展開が予測されるかについて探っていきます。

中央銀行の影響

中央銀行は金融政策を通じて経済活動に直接的な影響を与えています。例えば、日本銀行は長期的に低金利政策を維持しており、その目的は景気回復やインフレ率の上昇です。このため、近い将来も現状維持または緩やかな金利上昇が見込まれています。しかしながら、市場や経済情勢によっては急激な変更もあり得るため注意が必要です。

経済成長とインフレ率

もう一つ重要なのは、経済成長とインフレ率との関連性です。現在、新型コロナウイルスからの回復過程であるため、一時的には消費や投資が活発化し、それに伴うインフレ圧力が高まる可能性があります。これによって金利も引き上げられるかもしれません。ただし、このシナリオにはリスクも伴いますので慎重に見極める必要があります。

要因

影響

中央銀行の金融政策

低金利継続または緩やかな上昇

経済成長率

消費・投資増加によるインフレ圧力発生可能性

国際情勢(地政学的リスクなど)

市場不安定につながり、予測困難になる場合もあり得る。

このように、多様な要因が絡み合いながら今後の金利動向を形成しています。我々としては、この流れを注視し、自分自身や企業として適切な対策を講じていくことが求められるでしょう。