私たちは金融市場において、銀行の価値を評価する重要な指標の一つであるPBR(株価純資産倍率)について深く掘り下げていきます。銀行のPBRはなぜ低いのかという問いは、多くの投資家や経済アナリストにとって興味深いテーマです。この現象にはさまざまな要因が影響しており、その背後には複雑な市場動向があります。

本記事では、銀行業界特有の課題や競争環境、そして規制がどのようにPBRに影響を与えているかを分析します。また私たち自身が抱える疑問にも答えながら、これからの銀行業界が直面する可能性についても考察します。果たして今後、この低迷したPBRは改善されるのでしょうか? その理由と背景を共に探っていきましょう。

銀行のpbrはなぜ低い理由とは

銀行のPBR(株価純資産比率)が低い理由は、主に複数の要因から成り立っています。私たちは、これらの要因を明確に理解することで、銀行業界全体の現状を把握しやすくなります。以下では、その主要な理由について詳しく説明します。

1. 資産構造と評価

銀行は一般的に多額の不良債権を抱える可能性があり、これが資産評価に影響を及ぼします。不良債権比率が高い場合、投資家はその銀行への信頼感を失い、結果としてPBRが低下することがあります。また、自己資本比率も重要であり、高い負債比率はリスクとして捉えられます。

2. 市場環境

経済情勢や市場環境も大きく影響します。不況時には貸出先企業の破綻リスクが増加し、それによって貸出金利も変動します。このような状況で投資家はリスク回避的になりやすく、その結果として銀行の株価が下落することがあります。

3. 投資家心理

投資家の心理状態も重要な要素です。特定のニュースや事件によって市場全体がネガティブに反応すると、一時的にPBRが低下することがあります。このような短期的な変動でも、中長期的には根本的なファンダメンタルズに基づいて評価されるべきです。

4. 政府規制と競争

金融機関には厳しい政府規制があります。これらの規制によって利益率が圧迫されることも少なくありません。また、多くの競合他社との間で激しい価格競争が繰り広げられるため、市場シェア維持にも困難さがあります。このような環境下では、自社株式への投資意欲も減少しやすくなるため、PBRにも影響を与えるでしょう。

以上から考えると、「銀行のPBRはなぜ低い」という問いには、多面的かつ複雑な背景があります。それぞれの要因は互いに関連しており、一つだけでなく総合的に理解する必要があります。

市場環境が与える影響

市場環境は、銀行のPBRに直接的な影響を与える重要な要素です。経済全体の動向や金融市場の状況が、銀行の業績や投資家の信頼に大きく作用するため、私たちがこの点を理解することは非常に重要です。特に、不況時には貸出先企業の破綻リスクが高まり、結果として銀行株価も下落しやすくなります。

1. 経済成長と金利

経済成長率や金利は、銀行業界における収益性に直結しています。以下はその関連性を示すポイントです:

- 経済成長率:高い成長率は融資需要を増加させ、それによって利息収入も上昇します。

- 金利水準:中央銀行の政策金利が低い場合、貸出金利も低下し利益圧迫につながる可能性があります。

- インフレ率:高いインフレ率は実質的な購買力を減少させ、消費者や企業の支出意欲にも影響します。

2. 市場競争と規制

金融機関間で競争が激化するとともに、新たな規制も導入されます。これらはいずれもPBRへ影響を及ぼします。例えば:

- 価格競争:PBRが低下している環境では、市場シェア維持のため金融機関同士で価格競争が起こり、その結果として利益率が圧迫されることがあります。

- 政府規制:新しい規制によって融資基準が厳格化されると、一部企業への融資が難しくなることで収益機会を失う場合があります。

このように市場環境から受ける影響は多岐にわたり、それぞれ異なる形でPBRへ反映されます。我々としてもこれら要因を考慮しながら分析を進めていく必要があります。

金融政策とその影響

金融政策は、銀行のPBRに重要な影響を与える要因の一つです。中央銀行が実施する政策金利の調整や流動性供給は、市場全体の資金環境を変化させるため、私たちはその影響を深く理解する必要があります。特に、低金利政策が長期間続く場合、銀行の収益構造にも大きな変化を及ぼすことがあります。

1. 低金利政策とその影響

中央銀行が採用する低金利政策は、多くの場合、経済刺激策として機能します。しかし、このような政策には以下のような副作用も存在します:

- 融資マージンの圧迫:貸出金利が下がることで、銀行は利益率が低下し、その結果PBRも影響を受けます。

- 預金者への報酬減少:預金者への利息が減少すると、顧客はより高いリターンを求めて他行へ移動する可能性があります。

2. 流動性供給と市場安定性

金融緩和策として実施される流動性供給は、市場における信頼感や安定性を保つ役割があります。ただし、その効果には限界もあります。具体的には:

- 過剰流動性によるリスク:市場に過剰な資金が流入すると、不適切な投資行動やバブル形成につながり、それが崩壊した際にはPBRにも悪影響を及ぼします。

- 持続可能な成長とのジレンマ:PBR向上には健全な経済成長が不可欠ですが、一時的な金融緩和だけでは根本的解決にならない場合もあります。

このように、金融政策は銀行業界に多様な側面から影響を与えます。我々としてもこれらの要素について常に注視しながら分析していくことが重要です。次のセクションでは競合他社との比較分析について掘り下げていきます。

競合他社との比較分析

は、銀行のPBRが低い理由を理解する上で重要な要素です。私たちは、同業他社と比較して自社のパフォーマンスや市場での立ち位置を把握することで、より明確な洞察を得ることができます。このセクションでは、主要な競合銀行とのPBRやその他の財務指標について詳しく見ていきます。

1. 主要競合銀行のPBR比較

以下は、日本国内の主要銀行とそのPBRを示した表です。このデータから、各行の市場評価や資本効率について考察します。

| 銀行名 | PBR | 資産規模(兆円) | 純利益(億円) |

|---|---|---|---|

| 銀行A | 0.75 | 200 | 1500 |

| 銀行B | 0.95 | 180 | 1200 |

| 銀行C | 1.10 | 220 | 1800 |

PBRが最も高い銀行Cは、市場から高く評価されていることが分かります。一方で、私たちが注目すべき点は、PBRが低い金融機関においてどのような経営戦略やリスク管理が行われているかということです。これにより、自社に適用可能な教訓や改善点を見出すことができるでしょう。

2. 財務健全性とリスク管理の視点から見る競合分析

PBRだけではなく、各銀行の財務健全性も重要な指標となります。具体的には次のような項目を考慮する必要があります:

- CET1比率:BIS規制に基づく自己資本比率は、安全性を示す重要な指標です。

- NPL比率:NPL(不良債権)比率は、その行の融資ポートフォリオの質を反映しています。

- Zスコア:Zスコア分析によって、その行が破綻するリスク度合いを測定できます。

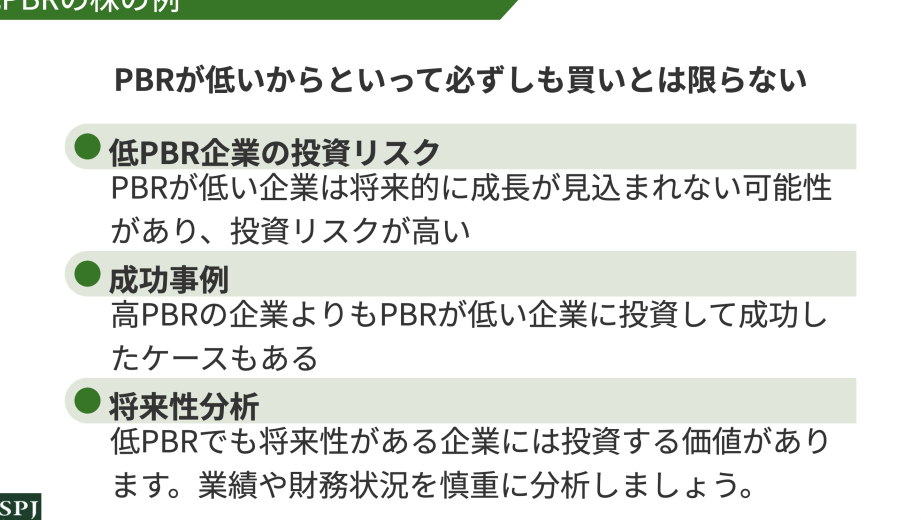

投資家の視点から見るpbrの評価

投資家にとって、銀行のPBR(株価純資産倍率)は重要な評価指標であり、銀行の経営健全性や市場での評価を反映しています。私たちは、この指標を通じて、どのように銀行が市場から認識されているかを考察し、その背後にある要因を探求します。特に、低いPBRは一見すると魅力的ではないかもしれませんが、それには様々な理由が存在することも事実です。

1. 投資家心理と市場動向

PBRが低い場合、多くの投資家はその銀行に対して慎重になる傾向があります。このような心理的影響は、市場環境によって変化するため注意が必要です。以下の要因が特に影響を与えます:

- 経済状況:経済不況時には、不良債権比率の上昇や利益減少などから、PBRがさらに低下する可能性があります。

- 競合他社との差別化:同業他社と比較してパフォーマンスが劣る場合、投資家はその行への投資を避けることがあります。

- リスク回避姿勢:不透明感や金融危機の懸念から、安全志向の強い投資家はリスクの高いセクターへの投資を控えることがあります。

2. PBRと企業戦略との関連性

PBRは単なる数値ではなく、その背後には各銀行の戦略やビジネスモデルがあります。例えば、成長戦略として高リスク・高リターンの商品開発を進める場合、一時的にPBRが低下することもあります。しかし、中長期的にはそれら施策によって利益増加へつながり得ます。以下は考慮すべきポイントです:

- 収益構造:PBRは収益性とも密接に関連しており、高収益商品やサービス提供能力によって改善される可能性があります。

- コスト管理:PBR改善には効率的な運営体制も不可欠であり、人件費やオペレーションコスト削減も重要です。

PBRだけを見る限りでは不十分ですが、それぞれの銀行について深掘りし、その結果として持続可能な成長につながる要素を見極めることこそ、本当の意味で「銀行のPBRはなぜ低い」の理解につながります。我々としても、この視点からさらなる分析と検討を進めていく必要があります。