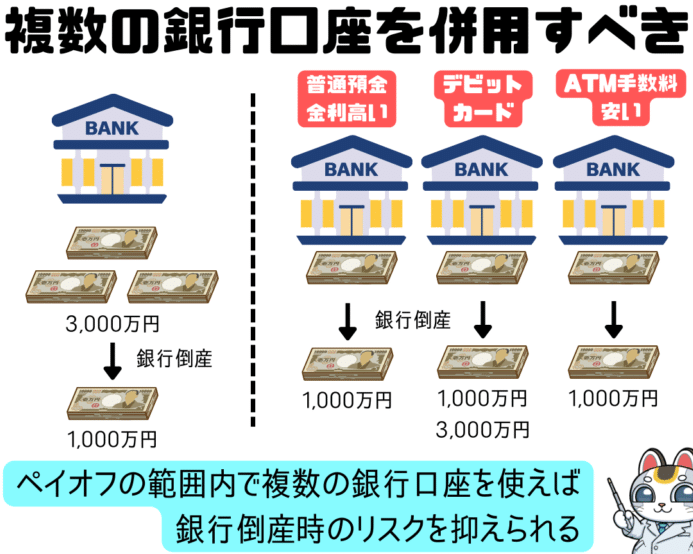

貯金をする際に、どの銀行を選ぶかは非常に重要なポイントです。私たちは、貯金はどこの銀行がいいのかを真剣に考える必要があります。各銀行には独自の特徴や利率があり、それによって私たちの資産形成に大きな影響を与えます。このブログでは、日本国内の主要な銀行について詳しく比較し、利用する際のメリットとデメリットを探ります。

また、利率やサービス内容だけでなく、お客様対応やオンラインバンキングの利便性も考慮した情報をご紹介します。これらの要素は私たちが選択する際に欠かせないポイントです。果たして、どれが私たちにとって最適な選択肢なのでしょうか?この記事を通じて、一緒に最適な銀行を見つける手助けができればと思います。

貯金はどこの銀行がいい?主要な銀行の利率比較

私たちが貯金をする際、どの銀行を選ぶかは非常に重要な問題です。特に、利率はその決定要因の一つとして大きな役割を果たします。日本には多くの銀行があり、それぞれ異なる利率や条件を提供しています。このセクションでは、主要な銀行の利率を比較し、どこで貯金することが最も有利なのかを見極めていきます。

利率比較

以下の表では、日本国内の主要な銀行とそれぞれの貯金口座における現在の利率をご紹介します。

| 銀行名 | 普通預金利率 | 定期預金利率(1年) |

|---|---|---|

| 三菱UFJ銀行 | 0.001% | 0.02% |

| みずほ銀行 | 0.001% | 0.015% |

| りそな銀行 | 0.002% | 0.025% |

| SBIネット銀行 | 0.01% | 0.2% |

上記のデータからわかるように、SBIネット銀行は普通預金と定期預金双方で他行よりも高い利率を提供しています。このことから、私たちが”貯金はどこの銀行がいい”という問いに対して、一つの明確な選択肢となるでしょう。

各種サービスとの関連性

ただし、単純に利率だけで判断することは避けたいところです。他にも考慮すべき要素があります。それには手数料やオンラインバンキングサービスなどが含まれます。例えば、高い利率でも手数料が多かったり、不便なサービス内容だと結局コストパフォーマンスが悪化する可能性があります。

したがって、私たちは各金融機関ごとの特徴や提供されるサービスについても十分に理解しておく必要があります。次節では、その点について詳しく掘り下げていきましょう。

各銀行の特徴とサービス内容

私たちが貯金を考える際、銀行の特徴や提供されるサービス内容についても理解することが重要です。特に、利率だけではなく、それに付随する手数料や便利さといった要素も考慮しなければなりません。ここでは、主要な銀行それぞれの特徴やサービス内容を詳しく見ていきましょう。

三菱UFJ銀行

三菱UFJ銀行は、日本国内で最も大きな金融機関の一つです。信頼性が高く、多様なサービスを提供しています。

- ATM利用: 国内外に多数のATMがあり、利便性が高い。

- オンラインバンキング: 24時間いつでもアクセス可能で、振込や残高確認などがスムーズに行えます。

- 手数料: 一部の取引には手数料がかかりますので注意が必要です。

みずほ銀行

みずほ銀行は、幅広い金融サービスを展開しており、個人向けから法人向けまで対応しています。

- 貯蓄商品: 定期預金以外にも多様な貯蓄商品があります。

- ポイントプログラム: 貯金額に応じてポイントを獲得でき、そのポイントで特典交換できます。

- モバイルアプリ: スマートフォンから簡単に管理できるアプリも用意されています。

りそな銀行

りそな銀行は、中小企業への融資にも力を入れている点が特徴的です。また、個人向けにも魅力的な商品があります。

- 若者向けプラン: 特定の条件下で優遇利率を適用した口座があります。

- 店舗ネットワーク: 都市部だけでなく地方にも店舗展開しており、アクセスしやすい環境があります。

SBIネット銀行

SBIネット銀行は、その高い利率とともにオンラインサービスの充実度で人気です。

- 低コスト運営: オンライン専業なので維持費用が少なく、高利率を実現しています。

- 各種投資商品の提供: 貯金口座だけでなく、多様な投資商品へアクセスできます。

それぞれの銀行には独自のメリットがありますので、自分たちのニーズに合った選択肢を検討することが重要です。このように、「貯金はどこの銀行がいい」という問いには明確な答えはないものの、自分たち自身で情報収集し判断することで、有意義なお金管理につながります。

オンラインバンクと伝統的な銀行の違い

オンラインバンクと伝統的な銀行は、私たちの貯金や金融サービスの利用において異なるアプローチを提供しています。特に近年、デジタル化が進む中で、どちらを選ぶかは重要な決断となります。それぞれの特徴を理解することで、「貯金はどこの銀行がいい」という問いに対する答えを見つける手助けとなるでしょう。

オンラインバンクの特徴

- 利便性: オンラインバンクでは、24時間いつでもアクセスでき、自宅から簡単に取引が可能です。

- 低コスト: 店舗運営費用がかからないため、高い利率や低い手数料を実現していることがあります。

- 迅速な対応: ほとんどの手続きがオンラインで完結し、待ち時間なくサービスを利用できます。

伝統的な銀行の特徴

- 対面サービス: 顧客との直接的なコミュニケーションが可能で、複雑な取引や相談にも対応してくれます。

- 信頼性: 長い歴史と安定した立場から、多くの人々に安心感を提供します。

- 多様なサービス: 融資や投資商品など、多岐にわたる金融商品へのアクセスがあります。

比較表

| 特徴 | オンラインバンク | 伝統的な銀行 |

|---|---|---|

| 営業時間 | 24時間営業 | 通常の営業時間内 |

| 手数料 | 低めまたは無料の場合あり | 高めの場合もある |

| 顧客サポート | 主にチャットやメール中心 | 対面及び電話サポートあり |

| アクセス方法 | インターネット経由のみ | 店舗およびATM網によるアクセス可 |

それぞれの形式には独自のメリットとデメリットがありますので、自分たちのニーズやライフスタイルに合った選択肢を検討することが必要です。特に「貯金はどこの銀行がいい」の問いについて考える際には、自身が求める利便性やサービス内容を明確にし、それらを基準として判断することが大切です。

貯金口座選びで重視すべきポイント

私たちが「貯金はどこの銀行がいい」と考える際、口座を選ぶ基準は多岐にわたります。特に、利率だけでなく、さまざまな要素を総合的に判断することが重要です。以下では、貯金口座を選ぶ際に重視すべきポイントについて詳しく解説します。

利率の比較

まず最初に考慮すべきは利率です。異なる銀行間で利率には大きな差がありますので、自分の預金額や運用期間によって最も有利な条件を提供している銀行を見つけることが必要です。また、一部のオンラインバンクでは特別なキャンペーンとして高い利率を提供している場合もあるため、最新情報を定期的にチェックすることが賢明です。

手数料と条件

次に重要なのは手数料や各種条件です。多くの銀行では口座維持費や振込手数料などが発生します。これらのコストは一見小さく感じるかもしれませんが、長期的には大きな負担となる可能性があります。それぞれの銀行で適用される手数料体系をしっかり理解し、自身の利用スタイルに合ったものを選ぶことが求められます。

アクセス性とサポート体制

さらに考慮すべき点としてはアクセス性と顧客サポートがあります。オンラインバンクの場合、24時間いつでも取引できる便利さがあります。一方で、対面サービスを重視するなら伝統的な銀行も魅力的です。このように、自分自身のライフスタイルやニーズによってどちらがより適した選択肢になるか検討することが大切です。

セキュリティ対策

最後に忘れてはいけないのはセキュリティ対策です。金融機関によってセキュリティレベルには違いがありますので、大切なお金を預ける先として信頼できるかどうか慎重に調査しましょう。不正アクセス防止策や個人情報保護ポリシーなども確認し、安全性をご確認ください。

このようなポイント全てを総合的に評価しながら、「貯金はどこの銀行がいい」の答えへ近づいていくことになります。それぞれ自分自身の優先事項を見ることで、自分だけのお得な口座選びにつながります。

利率以外に考慮するべき手数料や条件

貯金口座を選ぶ際には、利率だけでなく手数料や条件も非常に重要な要素です。銀行によっては、口座維持費や引き出し手数料、振込手数料などが異なるため、自分の利用スタイルに合った銀行を見極めることが必要です。また、キャンペーンや特典がある場合も多いため、それらの情報にも注意を払うことが求められます。

主な手数料の種類

以下は、考慮すべき主要な手数料の例です:

- 口座維持費:一部の銀行では無料ですが、一定額以上預け入れないと維持費がかかる場合があります。

- 振込手数料:他行への振込や同一銀行内でも発生することがありますので、お得なプランを確認しましょう。

- 引き出し手数料:ATM利用時に課金されるケースもあります。特に他行ATMを利用すると高額になることがあります。

- 海外送金手数料:海外への送金時には追加料金が発生するため、その金額もチェックしておくことが大切です。

契約条件について

また、各銀行には独自の契約条件があります。例えば、一部のオンラインバンクでは預金額に応じて利率が変動する場合や、定期預金の場合は預け入れ期間によって利率が異なることがあります。このような条件は、一見複雑に思えるかもしれませんが、自分自身のニーズに合わせて選択肢を絞り込む助けとなります。

| 銀行名 | 口座維持費 | 振込手数料(国内) | A.T.M. 引き出し手数料 |

|---|---|---|---|

| A 銀行 | $0 (一定以上) | $2/回 | $1/回 (他行) |

| B 銀行 | $5/月 (無料プランあり) | $0.5/回 (無料プランあり) | $0.5/回 (同一行) |

No debemos忘れてはいけない点として、高い利率だけでなくこれらのコスト全体を考慮した上で、「貯金はどこの銀行がいい」と判断する必要があります。長期的な視点から見ることで、本当にメリットとなる選択肢へとつながります。