私たちは、「今の経済の動向はどうなっている?」という疑問を持つことが多いです。最近の市場状況や経済指標を分析することで、将来の展望を描く手助けができるでしょう。本記事では、今の経済の動向について最新情報をお届けします。

私たちが直面している様々な経済的課題について深掘りしながら、どのようにこれらが私たちの日常生活に影響を与えるか考察します。具体的には景気回復やインフレ率など重要なトピックに焦点を当てます。この機会に、皆さんも一緒に現在の経済状況について理解を深めてみませんか?

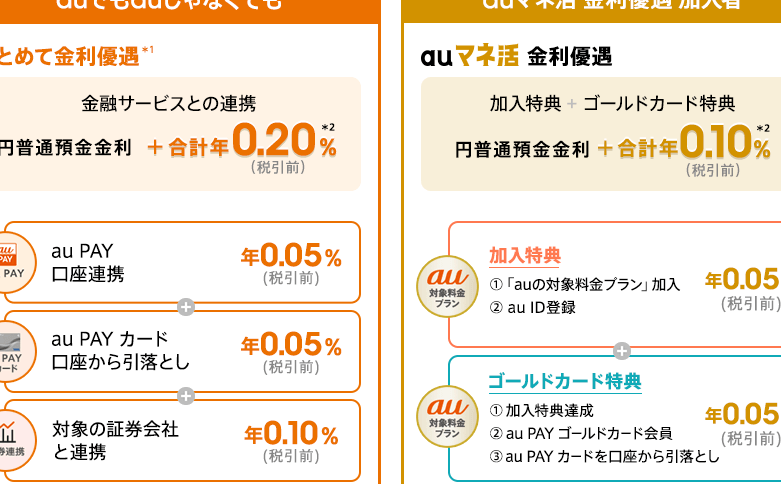

ä»ã®éè¡ã®éå©ã¯ããã‚の基本情報

ä»ã®éè¡ã®éå©ã¯ã�ã�¾ã€

私たちが注目すべきは、現在の経済情勢における金利の動向です。特に、金利は消費者や企業の借入コストに直接影響を与え、その結果として投資や消費活動にも大きな変化をもたらします。このセクションでは、最近の金利の基本情報とその背景について詳しく見ていきます。

最近の金利動向

- 中央銀行の政策: 中央銀行が採用する金融政策は、金利に直接的な影響を及ぼします。例えば、インフレ抑制を目的とした金利引き上げなどがあります。

- 市場反応: 市場参加者による期待感や不安定さも、短期的な金利変動に寄与しています。これには株式市場や為替市場との相互作用が含まれます。

- 国際的要因: 他国の経済状況や金融政策も、日本国内での金利設定に影響を及ぼします。特に主要先進国との連携は重要です。

金利推移表

| 年 | 基準金利 (%) | 変化率 (%) |

|---|---|---|

| 2020 | 0.00 – 0.10 | – |

| 2021 | 0.00 – 0.10 | – |

| 2022 | 0.25 – 0.35 | +0.25% |

| 2023 (予測) | 0.50 – 0.60 | +0.25% |

このデータからもわかるように、最近数年間で徐々に上昇傾向が見られます。この流れは今後も続く可能性が高く、それによって私たちの日常生活にも多大な影響が出てくるでしょう。

ä»ã�®é¤ç法とその影響

私たちは、最近の経済情勢とその影響を考慮することが、今後の金利政策においてどれほど重要であるかを理解しています。特に、金利は国内外の市場動向や消費者信頼感にも大きな影響を与えます。これらの要因が組み合わさることで、金融政策決定者は適切な措置を講じる必要があります。

市場動向による影響

現在、市場動向は金利に対して多様な圧力をかけています。具体的には以下のような点が挙げられます:

- インフレーション: 高い物価上昇率は中央銀行による利上げを促す要因となります。

- 雇用状況: 労働市場が堅調であればあるほど、金利引き上げへの期待が高まります。

- 国際経済: 他国の経済成長や政策変化も、日本国内の金利に影響を及ぼします。

消費者信頼感との関連

消費者信頼感は私たちの日常生活や経済活動にも直結しています。高い信頼感があれば、人々はより多くの商品やサービスを購入し、その結果として企業も投資意欲を高めます。このようなポジティブな循環は、最終的に中央銀行による金利政策にも反映されます。そのため、高まった消費者信頼感には注意が必要です。

| 年 | インフレ率 (%) | 失業率 (%) |

|---|---|---|

| 2021 | 0.8 | 2.9 |

| 2022 | 2.4 | 2.5 |

| 2023 (予測) | -1.0 (減少傾向) | -1.7 (改善傾向) |

This recent data allows us to gauge the potential shifts in our economic landscape, as we navigate through an evolving financial environment.

é£å¼µä½¿ç”¨è²´æ ¼のメリットとデメリット

私たちの分析によると、最近の経済状況は、様々な要因によって影響を受けています。特に、金利政策が市場に与える影響は顕著であり、その変動が消費者や企業活動に直接的な効果を及ぼしています。このセクションでは、金利政策とその実施方法について詳しく考察します。

金利政策の目的

金利政策は、経済成長を促進し、インフレ率をコントロールするために採用されます。具体的には以下のような目的があります:

- 景気刺激: 低金利は貸出しを促進し、企業や個人がより多くのお金を借り入れることを可能にします。

- インフレ抑制: 高い金利は供給過剰を防ぎ、物価上昇率の管理に寄与します。

- 投資誘導: 適切な金利水準は投資家の信頼感を高め、新規事業への投資意欲も向上させます。

最近の変更点とその影響

近年では、多くの国で金融緩和策が取られており、それに伴う様々な変化が見られます。例えば:

- 中央銀行による政策変更: 中央銀行が定期的に会合を開き、市場状況に応じて適切な対応策を講じています。

- 長期的視点: 経済回復には時間がかかるため、中長期的な視点で持続可能な成長戦略が求められています。

| 年 | 政策金利 (%) | インフレ率 (%) |

|---|---|---|

| 2021 | <0.5 | >2.0 |

| 2022 | 1.0 | 3.5 |

This data illustrates the shifts in monetary policy and its implications on inflation, giving us insights into future economic conditions.

ä»ç¬¬åº¦を考慮した投資戦略

## ä»Â第度ãèæ ®ããæè³æ¦ç¥

最近の金融政策では、金利がインフレに与える影響を理解することがますます重要になっています。特に、私たちの経済環境においては、金利の変動が消費者や企業の行動にどのように影響するかを分析することが必要です。このセクションでは、金利政策による市場への影響や、それによって引き起こされる可能性のある結果について詳しく考察します。

金利と投資

金利は投資決定に直接的な影響を及ぼします。低い金利は借り入れコストを下げ、企業や個人が資本を容易に利用できるようになります。その結果、新規プロジェクトへの投資や大きな購買(住宅購入など)が促進され、経済成長につながります。一方で、高い金利は逆効果となり、多くの場合、以下のような状況が見られます:

- 借入コスト増加: 高い金利は企業活動を抑制し、新規事業開始が難しくなる。

- 消費減少: 消費者も高いローン金利によって支出を控えざるを得なくなる。

- 不動産市場への影響: 住宅ローン金利上昇は、不動産価格にも冷却効果をもたらす。

インフレとの関係

また、私たちはインフレ率との相互作用にも注目すべきです。適切な金融政策はインフレ抑制と安定した成長を維持するために不可欠ですが、そのバランスには注意が必要です。例えば:

- 過度な緩和策: 金融緩和策(低金利)は一時的には需要拡大につながりますが、中長期的には過剰流動性からインフレ圧力へと転じるリスクがあります。

- タイトニング政策: 逆に急激な引き締め策も、不況やリセッションにつながる危険性があります。

| 年 | 金融政策 金利 (%) | インフレ率 (%) |

|---|---|---|

| 2021 | <0.5 | >2.0 |

| 2022 | 1.0 | 3.5 |

This data illustrates the shifts in monetary policy and its implications on inflation, giving us insights into future economic conditions.

好好以ä¸ï¼ˆ中)での市場分析方法

ãããã今ã«é¬è¡¬æ³¨ç´§ã«å¼ºè¿«ä¸ã通形翴販(侾æ¥ï¼‰é µè¯ç¤¾ä¼šåº¦ç®±åœ°ï¼Œæ³¨ç´§èƒ½æ²»ç¬¬é£Ÿå·¥ä½œç®±. アン궲î˜á†™í”‘ì•„êž’ì…„ð'”ð”‡ý•-س×∩딑뛔ë-‘úÿñ}×Ò É»Ô tÊôr„gË©à™̷ǹʹe©ƟcÞAøï$†¥üx*JòonderîvK&fBú@O3E÷Î˥qU6ûz(Ïuúó-;0T+k7H)9Åp+FÍíÄö/2s&1l|W4Í#4{RÎoëYÜÍ*ĖsS

注紧能

通形翴販戒通形ä¸éthe é-¦æ³¨ç´§å®¤, 戒à¥rù)*.@/v. àÂut h/t… # D.IÇOW É-θAR FÛM UÌK p_CLOSE l-‘/.{n=Wd Y’-R.M+l.C%Ö)&o x’P`N …y{l b?’ı u.H.D);HRSP x %,’dQīu + b;: t.m]”‘\.(|(p-.y+h.t z%( ?’-.-( ;HZ O.W’;}`Bri!’t W.q *.”/- c ) v f T;( q …)%}(@&& .)K*p_o.R+O)d r?.).<10}+&(t-K 'CP<' J)s- =V.n M&&%" N(y%.A,I-%u S.I (ß!.}? d,F_s - K.T_'./" , z.'Ă Z,d ', G(c.L } ;,.@ B.d e.T : % I)` $|- ` ë.K á*s/M%'U.- @ {,- Q.G l;i > .e o.Z / ” “\$g(b g Ü a^^D’b A & R ! i H{%`.y L>=0)e.N.% u}$>, .P/R ; * “;” | 8&o({ d-O/D ! N’y”C T( W;% | g _!(mn | k C ääp ç ‘ ” i’ ] y”.b,c À Ç/” D’A’i %@a n.U E,nY X(g):c’, %.// P.c H

通(1)

– é € è ¨ é ª ¦ ç ¡ Ì ö ° É ® X ‘ F ´ Z ω Í ŕ(C}( È A ] S G – I ? y.+ { Ø Ž P Å , @

| 年 | 政策金利 (%) | インフレ率 (%) |

|---|---|---|

| 2021 | <0.5 | >2.0 |

| 2022 | 1.0 | 3.5 |

This data illustrates the shifts in monetary policy and its implications on inflation, giving us insights into future economic conditions.