私たちの生活において、銀行口座開設 何個までという疑問は非常に重要です。特に金融管理がますます複雑になる現代では、どれだけの口座を持つべきかを考えることは避けられません。この記事では、銀行口座を開設する際の上限や注意点について詳しく解説します。

多くの人々が利用する銀行サービスですがその利用方法にはさまざまな選択肢があります。銀行口座開設 何個まで可能なのか知ることで、自分に最適な資産管理法を見つける手助けになります。またそれぞれの口座が持つ利点やリスクも理解しておくことが大切です。

あなたはすでにいくつかの口座を持っていますか?それとも新たに開設しようと考えていますか?この先の記事でより具体的な情報をご紹介していきますのでぜひご覧ください。

銀行口座開設 何個までの上限はどのように決まるか

銀行口座の開設に関する上限は、様々な要因によって決まります。一般的には、各金融機関が独自のポリシーを持ち、そのポリシーに基づいて開設できる口座数が設定されています。また、顧客の信用状況や収入、資産状況も影響を与えることがあります。このため、私たちが銀行口座を開設する際には、自分自身の状況をよく理解し、それに合った選択をする必要があります。

### 銀行ごとの違い

異なる銀行間で口座開設の上限は異なる場合があります。以下は一般的な例です。

| 銀行名 | 個人向け口座上限 | 法人向け口座上限 |

|---|---|---|

| 銀行A | 5口座まで | 無制限 |

| 銀行B | 3口座まで | 10口座まで |

| 銀行C | 7口座まで | 無制限(条件あり) |

このように、私たちは複数の金融機関から情報を集めて比較し、自分に最適な選択肢を見つけることが大切です。

### 貸出や信用審査への影響

また、貸出や信用審査にも関連しており、多くの口座を保有していると、一部の金融機関では信頼性が低く評価される可能性もあります。そのため、必要以上に多くの口座を持つことは避けた方が良いかもしれません。我々は自分自身と目的に合わせて戦略的に決定することが求められます。

### 法律や規制

最後に、日本国内での法律や規制にも注意が必要です。一部の場合では、不正防止策として特定のお金持ち層への過剰なサービス提供が制約されることもあります。このような点も考慮しながら、「銀行口座開設 何個まで」の具体的な数字について判断していきましょう。

複数の銀行口座を持つメリットとデメリット

複数の銀行口座を持つことで、私たちにはいくつかのメリットとデメリットが存在します。これらを理解することは、「銀行口座開設 何個まで」という問いに対しても重要です。以下では、具体的な利点と欠点について詳しく見ていきましょう。

メリット

- 資産管理の柔軟性

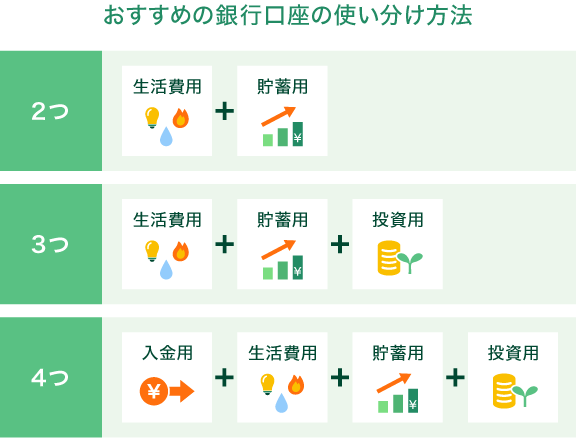

複数の口座を持つことで、目的別に資金を分けることができます。例えば、生活費用、貯蓄用、および投資用など、それぞれ異なる目的で管理することが可能です。このようにして、支出や貯蓄が明確になり、計画的な資金運用が実現します。

- リスク分散

異なる金融機関に口座を持つことは、一種のリスクヘッジになります。万が一、一行で問題が発生した場合でも他行に預けている資金は保護されます。また、一部の銀行では預金保険制度によって一定額まで保障されるため、この観点からも安心感があります。

- 特典やサービス利用

銀行によって提供される特典やサービスは異なります。そのため、自身のニーズに合った各銀行の魅力的なオファーを活用できるチャンスがあります。例えば、高金利の商品や手数料無料キャンペーンなど、自分自身にメリットとなる選択肢を増やすことができます。

デメリット

- 管理負担の増加

複数の口座を持つことで、その管理と維持には時間と労力がかかります。それぞれの残高確認や取引履歴チェックなど、多くの場合手間になることがあります。また、不必要な手数料や維持費用も発生する可能性がありますので注意が必要です。

- 信用評価への影響

多くの場合、金融機関は顧客の信用状況を見る際に保有する口座数にも注目します。過剰な口座保有は逆効果となりうるため、本当に必要な口座だけを保持するという戦略も考慮しないといけません。一部では信頼性低下につながる場合もありますので注意しましょう。

- 法的規制への配慮

私たちは法律および規制にも留意しながら複数口座について考えるべきです。一部の場合、不正防止策として特定条件下で新しい口座開設が制限される場合もあります。このような情報収集と洞察力も非常に大切になります。「銀行口座開設 何個まで」というテーマについて考える際には、この視点もしっかり反映させていきたいところです。

注意すべき銀行口座の管理方法

複数の銀行口座を持つ際には、管理方法に特に注意が必要です。私たちは、口座数が増えることで生じるリスクや手間を軽減し、より効果的な資産運用を目指すことが求められます。以下では、銀行口座の管理方法について具体的なポイントをお伝えします。

### 定期的な残高確認

定期的に各口座の残高を確認することは基本中の基本です。これによって、無駄な手数料や不正取引を早期に発見できます。また、自動引き落としや振込予定額も把握しておくことで、資金計画が立てやすくなります。

### 取引履歴のチェック

月ごとに取引履歴をチェックする習慣をつけましょう。この作業は単なる記録保持だけでなく、不審な取引や不要な支出を見つけ出すためにも重要です。エクセルシートなどで簡単にまとめることもできるので便利です。

### 手数料と利息の比較

各銀行口座には異なる手数料体系があります。そのため、自分が利用しているサービスについて細かく調査し、一番コストパフォーマンスの良い選択肢を選ぶことが重要です。また、高金利の商品への移行も考えてみましょう。

| 銀行名 | 維持費 | 利息率 | その他手数料 |

|---|---|---|---|

| 銀行A | 500円/月 | 0.05% | 振込100円/回 |

| 銀行B | 無料 | 0.10% | 振込50円/回 |

| 銀行C | No fee (条件あり) | 0.03% | No charge for transfers. |

この表からもわかるように、各銀行によって維持費や手数料は大きく異なるため、それぞれの特徴を理解した上で自分に最適な口座 configuration を決定することが非常に大切です。

### セキュリティ対策

最後になりますが、安全性にも十分留意しましょう。オンラインバンキングの場合は特に、自分自身で二段階認証設定など追加セキュリティ機能を活用することが推奨されます。また、定期的にパスワード変更も行っておくと安心です。このようなセキュリティ対策は資産保護につながりますので積極的に取り入れていきたいところです。

これらの管理方法は、「銀行口座開設 何個まで」というテーマとも密接につながっています。それぞれの口座へのアプローチ法次第で、その使い方やメリット・デメリットも変わります。我々自身で賢く管理していきましょう。

特定の条件下での口座開設制限について

特定の条件下での銀行口座開設には、いくつかの制限が存在します。これらの制限は、主に金融機関によって設定されており、リスク管理や不正行為防止を目的としています。そのため、私たちは自分自身がどのような条件下で口座を開設することができるのかを理解しておく必要があります。

信用情報による影響

一部の銀行では、過去の信用情報が口座開設に影響を与える場合があります。経済的なトラブルや延滞歴がある方は、新たに口座を開設する際に厳しい審査が行われる可能性があります。また、複数の口座を持つことで信用スコアにも影響が出ることがありますので、自身の信用情報についても注意深く確認しておくべきです。

年齢や居住地による制約

さらに、年齢や居住地域も口座開設時に考慮される要因となります。例えば、一部の金融機関では未成年者向けに特別な口座のみ提供している場合があります。また、日本国内でも地域ごとに異なるサービスや規約があるため、自分が住んでいる場所で利用可能な選択肢について調べておくことも重要です。

法律上の制限

最後に、不正防止策として法律によって定められた規則もあります。この中にはマネーロンダリング防止法などあり、高額取引の場合には身元確認書類や収入証明書類を提示しなければならないケースもあります。このような法律上の制限から影響を受けないよう、事前に必要書類を整えておくことがおすすめです。

このような特定条件下での口座開設制限について理解することで、「銀行口座開設 何個まで」というテーマにもより明確な視点で取り組むことができます。それぞれの場合についてしっかりと把握し、有効活用するためには適切な準備と知識が不可欠です。

他行との比較による選択肢の広がり

私たちが銀行口座を開設する際には、他行との比較が重要な役割を果たします。複数の金融機関を検討することで、自分に最適な条件やサービスを見つけることができます。特に、口座開設の制限や提供される特典は銀行ごとに異なるため、慎重に選ぶ必要があります。

他行と比較する際には、以下のポイントに注意すると良いでしょう。

- 金利: 各銀行によって預金金利は異なります。高い金利を設定している銀行であれば、資産運用にもプラスとなります。

- 手数料: 銀行間で振込手数料や維持手数料などが変わるため、これらのコストも考慮する必要があります。

- サービス内容: オンラインバンキングやATM利用可能時間など、便利さにも違いがあります。また、一部の銀行では特定のキャッシュバック制度やポイントプログラムもあります。

これらの要素を総合的に判断しながら、自分自身に合った選択肢を広げていくことが可能です。他行との競争によって、多くの場合より良い条件で口座開設ができるチャンスも増えます。これは、「銀行口座開設 何個まで」というテーマとも密接に関連していますので、自身のニーズに応じて柔軟性を持たせることも大切です。

さらに具体的な例として、ある地域ではA銀行が低金利でも手厚いサポートを提供している一方で、B銀行は高金利だが手数料が高めという場合があります。このような情報収集を通じて、それぞれのメリット・デメリットを把握し、自分自身に最適な金融機関選びにつながります。