私たちは日々の生活でお金を管理するために、銀行口座はいくつ持つべきかについて考える必要があります。複数の口座を持つことには、資産管理やリスク分散といった重要なメリットがあります。これらの要素は、私たちの経済的安定性を高めるために欠かせません。

この記事では、銀行口座はいくつ持つべきなのか、その理由と具体的な利点について詳しく探っていきます。複数の銀行口座を利用することで得られる利便性やセキュリティ面での強化など、多面的な視点から解説します。果たして自分に合った最適な口座数は何なのでしょうか。

ぜひ一緒に考えてみましょう。このテーマが私たちの日常生活にもたらす影響を理解することで、より良い金融ライフスタイルへと導いてくれるでしょう。

銀行口座はいくつ持つべきかの重要性

私たちが銀行口座を何個持つべきかというテーマは、単なる数の問題ではなく、私たちの資産管理や生活設計において非常に重要な要素です。複数の銀行口座を持つことで、さまざまな利点を享受できるだけでなく、リスク分散や効率的な資産運用にも寄与します。このセクションでは、その重要性について詳しく探っていきます。

資産保護とリスク管理

まず、銀行口座はいくつ持つべきかという問いには、資産保護とリスク管理の観点から考える必要があります。1つの口座に全ての資金を集中させることは、万が一の場合に大きな損失を招く可能性があります。以下は、その理由です:

- 破綻リスク: 銀行が破綻した場合、一部の国では預金保険によって一定額までしか補償されないため、多様な口座を持つことで安全性が向上します。

- 不正利用への対応: 複数の銀行口座を使用することで、不正利用された場合でも被害額を制限できます。

目的別に最適化された管理

さらに、複数の銀行口座を持つことは、それぞれ異なる目的で利用することができるため、大変便利です。具体的には以下のようになります:

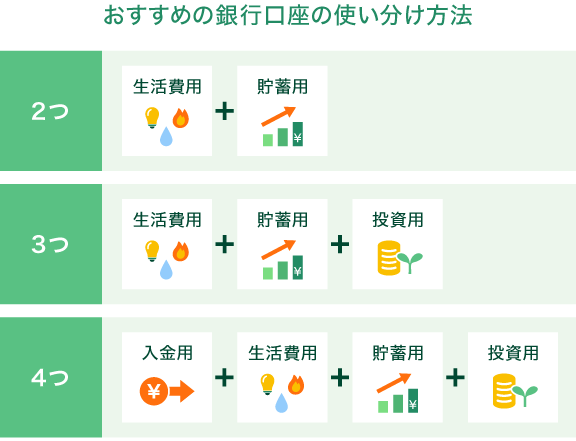

- 日常生活費用: 一般的な支出用として1~2個。

- 貯蓄専用アカウント: 目標達成に向けた貯蓄用。

- 投資専用アカウント: 投資活動や株式購入など特定用途向け。

このように目的別に分けることで、お金の流れや使用方法が明確になり、自分自身でしっかりとした財務管理が行えます。

| 種類 | 目的 |

|---|---|

| 普通預金 | 日常生活費 |

| 定期預金 | 長期貯蓄 |

| 投資信託口座 | 投資活動 |

このように整理しておくことで、自身のお金についてより良い意思決定が可能となります。そして、この構造的アプローチこそが、「銀行口座はいくつ持つべき」という問いへの答えなのです。この先も多様性ある選択肢について考える際には、この基本理念を忘れずにいたいものです。

複数の銀行口座を持つメリット

複数の銀行口座を持つことには、さまざまなメリットがあります。まず、私たちの資産管理を効率化し、生活における金融的な柔軟性を高めることができる点が挙げられます。それぞれの口座を特定の目的で利用することで、お金の流れや使用状況が明確になり、自分自身で効果的な財務管理が可能になります。

利便性とアクセス性

複数の銀行口座を保有することで、日常生活において非常に便利です。例えば、以下のような状況でその利点が発揮されます:

- 異なる銀行サービス: 各銀行は異なる特典やサービスを提供しているため、自分に最適な条件を選ぶことができます。

- ATM手数料の削減: 利用頻度の高いATMに近い銀行口座を持つことで、手数料負担を軽減できます。

このように、多様な選択肢から自分自身に合った金融機関やサービスを選ぶことで、毎日の取引がスムーズになります。

貯蓄と投資戦略

また、複数の銀行口座は貯蓄や投資戦略にもプラスとなります。それぞれ異なる目的で運用することでリスクヘッジも図れるため、このアプローチは非常に効果的です。この場合考慮すべきポイントは次の通りです:

- 短期・長期目標: 銀行口座によって短期的な貯蓄と長期的な投資計画を明確に切り分けられます。

- 金利比較: 異なる金融機関間で金利や手数料などについて比較検討し、有利な条件で運用できます。

このように、それぞれ役割分担された口座によって、より賢くお金を管理できる環境が整います。

| 種類 | 利用目的 |

|---|---|

| 普通預金 | 日常支出管理 |

| 定期預金 | 長期間保存したい貯蓄用 |

| 証券口座 | 株式投資専用 |

このように整理された構造のおかげで、「銀行口座はいくつ持つべきか」という疑問への答えも見えてきます。多様性豊かな選択肢から自分自身のライフスタイルやニーズに合わせて最適化していくことこそが、大切なのです。

リスク分散と資産管理の観点から

私たちが銀行口座を複数持つ理由の一つは、の利点です。特に、異なる金融機関や口座タイプを利用することで、経済的な安全性を高めることが可能になります。これにより、万が一のトラブルや不測の事態にも備えることができるため、安心して資産を運用することができます。

リスクヘッジとしての役割

複数の銀行口座は、リスクヘッジとして非常に効果的です。具体的には以下のような方法で役立ちます:

- 預金保険制度: 日本では1金融機関あたり1,000万円まで預金保護されているため、複数口座を持つことでその上限を超える資産も安全に管理できます。

- 市場変動への対応: 投資専用口座と貯蓄専用口座など目的別に設計された口座によって、市場変動から影響を受けるリスクを分散させられます。

このような戦略によって、自身の財務状況をより健全に維持することができるでしょう。

資産管理の効率化

また、それぞれ異なる目的で開設した銀行口座は、資産管理そのものも効率化します。例えば:

- 貯蓄目標: 短期、中期、長期それぞれに応じた目標設定が容易になり、それぞれ適切な運用方法でお金を増やすことが可能です。

- 費用対効果: 複数行間で手数料やサービス内容について比較し、有利な条件で利用することで無駄なく資産運用できます。

これらによって、お金の流れや使用状況がより明確になり、自分自身で効果的な財務管理が実現します。

| 種類 | リスク分散・資産管理 |

|---|---|

| 普通預金 | 日常支出・緊急時対応 |

| 定期預金 | 長期間安定した貯蓄 |

| 証券口座 | 投資活動・多様化戦略 |

このように、多角的なアプローチで銀行口座はいくつ持つべきかという問いには明確な答えがあります。それぞれ役割分担された各種口座によって、私たちはより賢くお金を管理し、安全かつ効率的に生活していける環境を築いていくことができるでしょう。

目的別に選ぶ銀行口座の種類

目的に応じて適切な銀行口座を選ぶことは、私たちの資産管理をより効率的にするための重要なステップです。異なる種類の口座には、それぞれ特有の機能や利点があり、目的別に利用することで最大限の効果を得ることができます。以下では、具体的な口座タイプとそれぞれの活用方法をご紹介します。

### 普通預金口座

普通預金口座は、日常生活で最も一般的に利用される口座です。この種の口座は流動性が高く、いつでも引き出しや振込みが可能です。例えば、月々の支出や急な出費に対応できるよう、お給料を受け取った際にはまずこの口座に入金しておくことが推奨されます。また、多くの場合、ATM手数料が無料であるなど便利なサービスも提供されています。

### 定期預金口座

定期預金は、中長期的に資産を育てたい方に向いています。このタイプの口座では一定期間(例えば1年や3年)お金を預け入れることで、高い利息を得ることができます。短期的な流動性は犠牲になりますが、その分安定した収益を期待できます。このように計画的なお金運用によって、大きな貯蓄目標にも近づくことができるでしょう。

### 投資用証券口座

投資活動を行う方には証券口座がおすすめです。この種の口座では株式や債券など様々な金融商品への投資が可能となります。市場変動から利益を上げたりリスクヘッジとして機能させたりするためにも、このような専用のアカウントは非常に有効です。また、自分自身でポートフォリオ管理を行うことで、多様化戦略も容易になります。

| 種類 | 主な用途 |

|---|---|

| 普通預金 | 日常支出・緊急時対応 |

| 定期預金 | 長期間安定した貯蓄 |

| 証券口座 | 投資活動・多様化戦略 |

このように、それぞれ異なる目的別で銀行口座はいくつ持つべきかという問いについて考えると、自身の日常生活や将来設計によって必要になる種類と数量は変わります。それぞれ役割分担された各種口座によって、安全かつ効率的なお金管理へと繋げていけるでしょう。

生活スタイルに応じた口座数の最適化

私たちの生活スタイルに応じた銀行口座の数を最適化することは、資産管理や日常的な支出管理において非常に重要です。異なるニーズやライフステージに合わせて口座を利用することで、より効率的かつ安全なお金の運用が可能になります。ここでは、ライフスタイルに基づいた口座数の調整方法について具体的に考えてみましょう。

単身者の場合

単身者であれば、基本的には普通預金口座と定期預金口座があれば十分な場合が多いです。特に日常生活で使う流動性の高い資金を確保しつつ、将来的な貯蓄も見据えた計画を立てることができます。また、急な出費にも対応できるよう、小額でも余裕を持った管理が求められます。

家族持ちの場合

家族との生活では、さまざまな経済的要素がありますので、それに応じた複数の口座を持つことが推奨されます。例えば:

- 家庭用普通預金口座:共通の支出(食費や光熱費など)用

- 子供名義の教育資金専用口座:将来の教育費用として積み立て

- 旅行・イベント用特別預金口座:家族旅行やイベント参加時のお金管理

このように目的ごとに分けることで、それぞれ明確な役割が生まれ、お金の流れも把握しやすくなります。

自営業・フリーランスの場合

自営業やフリーランスとして働く方は、ビジネス関連とプライベート関連で別々の銀行口座を持つことが賢明です。これによって経理処理が簡潔になり、

- 事業用普通預金または法人名義口座

- 個人生活費用専用口座

この構成によって税務上もメリットがありますし、自分自身のお金とビジネスのお金を混同せずクリアな財務状況を維持できます。

| ライフスタイル | 推奨される銀行口座 |

|---|---|

| 単身者 | 普通預金, 定期預金 |

| 家族持ち | 家庭用, 教育資금, 特別用途 |

| 自営業・フリーランス | 事業用, 個人専用 |

以上からわかるように、「銀行口座はいくつ持つべき」という問いには、一人ひとり異なる答えがあります。それぞれの生活スタイルによって必要となる銀行口座は変わりますので、自分自身や家族、お仕事に合った最適化された選択肢を考えていくことが大切です。