最近、みずほ銀行システムに関する問題が再び注目を集めています。私たちはこの問題の原因や影響について深く掘り下げていきます。特に「みずほ銀行システム なぜ」という疑問に対して、具体的な解説を行います。

過去のトラブルから学んだ教訓は何だったのでしょうか。また今回の障害はどのように発生したのでしょうか。金融業界で特に重要な役割を果たすみずほ銀行だからこそ、そのシステムの安定性は極めて重要です。このブログでは、最新の情報と専門的な見解をもとに、私たちが知っておくべきポイントを明らかにします。果たして今後同様の問題が繰り返される可能性はあるのでしょうか?

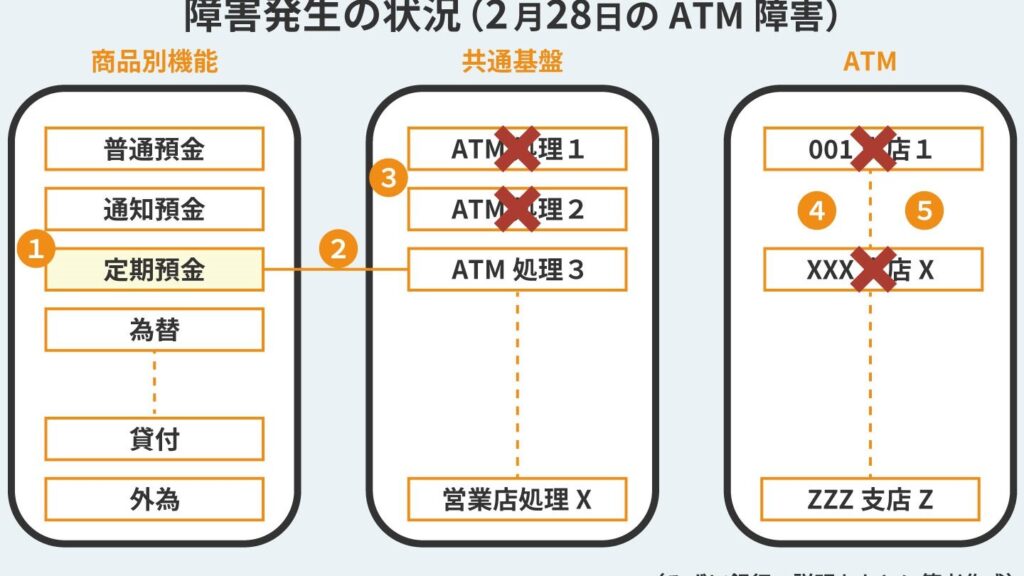

みずほ銀行システム なぜ問題が発生したのか

みずほ銀行システムにおける問題の発生には、いくつかの要因が絡んでいます。これまでの経緯を振り返ると、技術的なトラブルや人的ミス、さらには外部要因が影響を及ぼしています。特に、システムの設計上の欠陥や老朽化したインフラが問題を悪化させたと考えられます。また、リソース不足や不十分なテストも、このような事態を招いた一因です。

技術的な課題

まず初めに注目すべきは、古いシステムアーキテクチャです。みずほ銀行では、一部の基幹業務システムが長年更新されておらず、その結果として以下の問題が発生しました:

- データ処理能力の限界

- システム間連携の不具合

- セキュリティホール

これらはすべて顧客サービスに直接影響し、多くの場合、取引遅延やサービス停止につながりました。

人的要因

次に、人為的ミスについて考えてみましょう。スタッフによる操作ミスや、不適切な管理体制もまた重要な要素です。具体的には以下が挙げられます:

- 不適切なデータ入力

- 業務プロセスへの理解不足

- リスク管理体制の甘さ

このような人的エラーは避けられるものですが、実際には組織全体で共有される意識不足によって助長されています。

外部要因

最後に外部から影響を受ける事象についても触れておきます。自然災害やサイバー攻撃などは予測困難であり、それによってシステムダウンやデータ損失が発生する可能性があります。このような外部リスクにも対応できる柔軟性を持つことは不可欠です。

以上から、「みずほ銀行システム なぜ」問題が発生したかという問いには多面的な回答があります。我々としては、それぞれの原因を深く分析し、新たな対策へと進む必要があります。

問題の背景と経緯

みずほ銀行システムにおける問題の背景には、長年にわたる運用と管理の複雑さが影響しています。特に、過去数年の間に発生したトラブルは、単なる偶発的な事象ではなく、根深い構造的要因が絡んでいることを示唆しています。このセクションでは、その経緯と関連する問題について詳しく解説していきます。

歴史的な視点

みずほ銀行は、多くの合併や統合を経て現在の形になりました。そのため、異なるシステムやプロセスが共存しており、一貫性を欠いた運用が行われています。これにより以下のような課題が浮上しました:

- 情報共有の不備

- 重複する業務プロセス

- サポート体制の fragmentation

このような状況下では、新しい技術への適応も難しくなり、結果としてシステム全体の効率性が低下しました。

規制とコンプライアンスへの対応

金融業界は様々な規制や法律に従う必要があります。しかしながら、これらの要求事項への対応が十分でない部分もありました。特に以下の点で遅れが見られました:

- データ保護基準への不適合

- リスクマネジメント方針の不徹底

- 監査対応能力不足

これらは顧客から信頼される金融機関として必要不可欠な要素ですが、それを維持するためには組織全体で意識改革と改善策が求められます。

以上から、「みずほ銀行システム なぜ」問題が発生したかという問いには、多岐にわたる背景があります。この理解をもとに、更なる分析へと進むことが重要です。

影響を受けた顧客とサービス

みずほ銀行システムにおける問題は、顧客に多大な影響を及ぼしました。特に、金融サービスの利用に支障が出たことで、多くのお客様が不便を被り、その結果として信頼性が揺らぐ事態となりました。このセクションでは、具体的な影響と、それによってどのようなサービスが損なわれたのかについて詳しく探ります。

顧客への影響

発生したシステムトラブルは、個人顧客や法人顧客を問わず幅広い層に影響を与えました。以下はその主な例です:

- 取引遅延: ATMやオンラインバンキングでの取引処理が遅れ、多くの顧客が日常的な金融活動に困難を感じました。

- 情報不足: システム障害時には公式なアナウンスメントも乏しく、不安感を煽る結果となりました。

- サポートへの負荷: 問題発生後、カスタマーサポートへの問い合わせが急増し、本来行うべき迅速な対応が難しくなる状況でした。

サービス提供の混乱

このトラブルによって、一部のサービスにも深刻な影響が及びました。具体的には次のようになります:

| サービス名 | 影響内容 |

|---|---|

| オンラインバンキング | ログイン不能や取引確認不可など。 |

| ATMサービス | 現金引き出しや振込機能の不具合。 |

| モバイルアプリケーション | Error表示による操作不能状態。 |

これらの問題は、お客様の日常生活だけでなく、ビジネス運営にも直接的な悪影響を与えました。私たちは、このような状況から学び、今後同様の問題を未然に防ぐために何が必要なのか再考することが求められています。

技術的な要因とシステムの課題

みずほ銀行システムにおける問題の根本には、いくつかの技術的な要因が存在しています。これらは単なる偶然ではなく、システム全体の設計やインフラストラクチャーに起因するものです。ここでは、主な技術的課題とそれがどのように問題を引き起こしたかについて詳しく見ていきます。

システム統合の複雑さ

みずほ銀行は、複数の異なるシステムを統合して運用しています。このような大規模な統合プロジェクトには、多くのリスクが伴います。特に以下の点が挙げられます:

- データ整合性: 異なるシステム間でデータを正確に同期することは非常に難しく、不一致が生じる可能性があります。

- 操作ミス: 複雑なインターフェースや手順は、人為的エラーを引き起こしやすく、結果としてトラブルにつながることがあります。

- テスト不足: 新たに導入された機能や変更点について十分なテストが行われない場合、不具合が発生しやすくなります。

古い技術基盤

また、一部の旧式システムも今回の問題を助長しました。これには次のような理由があります:

- メンテナンスコスト: 古いシステムは維持管理コストが高く、新しい技術への移行が遅れることでさらなるリスクを抱えています。

- セキュリティ脆弱性: 最新技術とは異なるため、サイバー攻撃などによる脆弱性を抱えることがあります。

これらの技術的要因と課題は、お客様へのサービス提供だけでなく、銀行自体にも深刻な影響を及ぼします。そのため、私たちはこの状況から学び、未来へ向けてより良いシステム構築と運用方法について真剣に考えていかなければならないでしょう。

| 課題 | Description |

|---|---|

| データ整合性 | 異なるシステム間でデータ不一致が生じる可能性あり。 |

| 操作ミス | 複雑さから人為的エラーが増加する危険性あり。 |

| メンテナンスコスト | 古い基盤による維持管理費用上昇。 |

今後の改善策と対策

今後の改善に向けて、私たちはいくつかの具体的な対策を考慮しています。これらは、みずほ銀行システムが抱える問題を解決し、将来的なトラブルを未然に防ぐための重要なステップとなります。以下では、その主な施策について詳述します。

システムの再設計

まず、システム全体の再設計が必要です。このプロセスには以下の要素が含まれます:

- モジュール化: システムを小さな部品に分割し、それぞれ独立して機能できるようにすることで、運用やメンテナンスが容易になります。

- 最新技術への移行: 古い技術基盤から新しいプラットフォームへの移行を加速させることで、安全性やパフォーマンス向上が期待できます。

- ユーザビリティ改善: 操作インターフェースや手順を見直し、お客様が使いやすい環境を提供することも重要です。

データ管理と監視体制の強化

次に、データ整合性と安全性を確保するためにデータ管理体制を強化します。具体的には:

- リアルタイム監視: データフローと処理状況を常時監視し、不具合発生時には迅速に対応できる仕組みを構築します。

- 定期的なレビュー: データ整合性チェックやシステムパフォーマンス評価など、定期的な点検・見直しによって潜在的な問題点を早期発見します。

| 施策 | Description |

|---|---|

| モジュール化 | システム部品ごとの独立運用でメンテナンス効率向上。 |

| 最新技術への移行 | 古い基盤から新しいプラットフォームへ移行で安全性向上。 |

| リアルタイム監視 | データフロー監視で不具合発生時の迅速対応促進。 |

This comprehensive approach to improvement not only aims to fix the current issues but also ensures that we build a more resilient and efficient banking system for our customers in the future. By implementing these strategies, we can enhance our operational capabilities and regain customer trust.