銀行口座は私たちの日常生活に欠かせない存在です。しかし「銀行口座 いつまで使える」のかについては、意外と知られていないことが多いのではないでしょうか。多くの人が自分の口座をいつまで利用できるのか悩んでいると思います。この疑問に対する答えを明らかにしつつ注意点も考察していきます。

本記事では、銀行口座 いつまで使えるというテーマについて詳しく解説します。具体的な期限や条件、そして不正利用や手数料など注意すべきポイントにも焦点を当てます。私たち自身が安心して銀行口座を利用するために必要な情報を提供します。

皆さんは自分の銀行口座がどれだけ安全で便利なのか気になりませんか?この機会に一緒に確認してみましょう。

銀行口座 いつまで使えるかの基準

銀行口座をいつまで使えるかの基準は、いくつかの要因によって決まります。一般的には、口座が一定期間使用されない場合、その口座は「休眠口座」と見なされることがあります。そのため、各金融機関が定めた基準に従うことが重要です。私たちはこれらの基準を理解することで、自分の口座を適切に管理し、不要なトラブルを避けることができます。

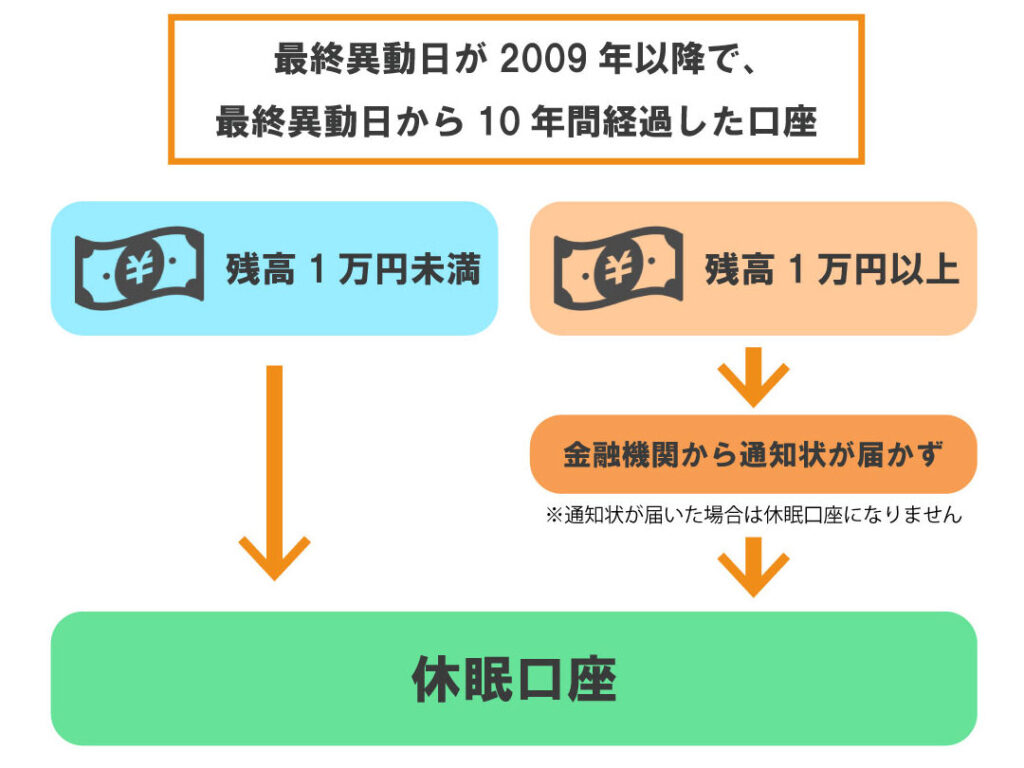

休眠口座とその期間

多くの場合、銀行は以下のような条件で口座を休眠扱いにします:

- 最終取引から1年以上:通常、この期間内に一度も取引が行われていない場合、その口座は休眠状態になります。

- 利用状況による判断:例えば、自動振込や定期預金などの定期的な取引があれば、休眠扱いにはならない可能性があります。

銀行ごとの違い

銀行ごとに設定されている規則や基準は異なるため、それぞれ確認する必要があります。以下は日本の主要銀行で一般的な休眠口座の取り扱いです:

| 銀行名 | 休眠認定までの期間 |

|---|---|

| みずほ銀行 | 1年 |

| 三菱UFJ銀行 | 2年 |

| りそな銀行 | 3年 |

| ゆうちょ銀行 | 3年 |

このように、各金融機関によって差異があるため、自身の利用している銀行について詳細を確認することが大切です。

影響と対策

もし自分の口座が休眠状態になった場合、それに伴う影響として以下の点があります:

- 手数料発生:多くの場合、休眠口座には維持手数料が課せられることがあります。

- 資産凍結:長期間放置された場合、一部または全額がおろせなくなるリスクもあります。

したがって、自分自身で定期的に残高や取引履歴をチェックし、「銀行口座 いつまで使える」かを意識しておくことが非常に重要です。

利用停止の理由とその影響

銀行口座が利用停止になる理由はいくつかあります。主な要因として、長期間の取引がないことや、金融機関からの情報更新が行われていないことなどがあります。これらの理由により、私たちの口座は休眠状態になり、その結果として様々な影響を受ける可能性があります。

利用停止になる具体的な理由

- 最終取引から一定期間経過:多くの場合、1年または2年以上取引が行われていないと、口座は自動的に利用停止となります。

- 本人確認書類の未提出:住所変更や名前変更などで必要な書類を提出しない場合も、口座が凍結されることがあります。

- 不正利用の疑い:不自然な取引履歴が見られると、安全対策として一時的に口座が凍結されることもあります。

利用停止による影響

銀行口座が利用停止になると、自分の資産に大きな影響を及ぼす可能性があります。以下はその主要な影響です:

- 資金出入不能:利用停止の場合、一時的に全額をおろしたり、新たな入金を行ったりすることができなくなるため、大変不便です。

- 手数料負担増加: 休眠口座には維持手数料が発生するため、知らず知らずのうちに資産が減少してしまう恐れがあります。

- 信用情報への影響: 銀行との信頼関係にも悪影響を及ぼす場合があります。将来的なローン申請などで不利になる可能性も考慮しなければならないでしょう。

このように、「銀行口座 いつまで使える」という視点から見ても、自分自身で積極的に管理し続けることが重要です。定期的に残高や取引状況を確認する習慣を身につけましょう。

残高がゼロの場合の対処法

銀行口座の残高がゼロになった場合、私たちはどのように対処すべきかを考える必要があります。まず、口座が空であることは、利用停止や休眠状態になる可能性を示唆しています。そのため、早急に行動を起こすことが重要です。このセクションでは、残高がゼロの場合の具体的な対処法について説明します。

残高ゼロ時の確認ポイント

最初に確認すべきは、自分の金融状況と今後の資金計画です。以下は、その際に考慮すべきポイントです:

- 定期的な入金計画: 残高を維持するためには、定期的に入金する仕組みを作ることが効果的です。

- 自動振替サービス: 給与や年金などを自動的に口座に振り込む設定を行うことで、常に一定額以上の残高を確保できます。

- 支出管理: 家計簿アプリなどで支出を見直し、不必要な出費を削減することも大切です。

再開手続きについて

もし銀行口座が利用停止となってしまった場合、その再開手続きを迅速に行う必要があります。具体的な手続きは金融機関によって異なるものの、多くの場合以下のステップがあります:

- 本人確認書類の提出: 利用停止解除には本人確認書類(運転免許証やマイナンバーカードなど)の提示が求められることがあります。

- 一時的な入金または取引履歴の提出: 銀行によっては、一度でも取引履歴や新たな入金があれば復旧できる場合もあります。

- 相談窓口への連絡: 不明点や不安点がある場合には、直接相談窓口へ問い合わせることでスムーズな対応が期待できます。

このように、「銀行口座 いつまで使える」という観点から見ても、自分自身で積極的かつ継続的に管理していく姿勢が求められます。特に残高ゼロの場合には素早い行動と適切な対策が重要になりますので注意しましょう。

定期的な確認が必要な理由

私たちの銀行口座は、日常生活において重要な役割を果たしていますが、その状態を定期的に確認することは非常に大切です。「銀行口座 いつまで使える」という観点から考えると、利用停止や休眠状態になるリスクを避けるためには、定期的なチェックが欠かせません。特に残高がゼロになる可能性がある場合や、不正利用のリスクも考慮する必要があります。

定期的な確認のメリット

定期的に口座を確認することで得られるメリットはいくつかあります。以下はその主なポイントです:

- 不正利用の早期発見: 定期的な取引履歴の確認によって、心当たりのない取引や不審な動きに気づきやすくなります。

- 資金管理の向上: 自分自身の収支状況を把握しやすくなるため、無駄遣いを防ぎ、計画的な資金運用が可能になります。

- 手数料回避: 銀行によっては一定期間内に入金がないと手数料が発生する場合があります。これを避けるためにも、自分の口座状況を把握しておくことが重要です。

具体的な確認方法

では、実際にどのようにして口座状況を確認すれば良いのでしょうか?以下はいくつかの具体例です:

- オンラインバンキング利用: 多くの金融機関ではオンラインバンキングサービスがあります。ログインして簡単に残高や取引履歴をチェックできます。

- アプリ活用: スマートフォン向けアプリで簡単に管理できるツールも多いため、自分好みのアプリで効率よく情報管理しましょう。

- 通知設定: 銀行からのお知らせや取引ごとの通知設定を活用することで、大事なお知らせを見逃さずチェックできます。

このように、「銀行口座 いつまで使える」を意識したうえで定期的な確認作業は非常に有益です。自ら積極的に管理することで、安全で安心した金融ライフにつながります。

銀行口座を維持するための注意点

私たちの銀行口座を維持するためには、いくつかの重要な注意点があります。特に「銀行口座 いつまで使える」という観点から考えると、これらのポイントを理解し、実践することが肝要です。適切な管理を行うことで、利用停止や不正利用のリスクを低減させることができます。

定期的な取引の実施

銀行口座を維持するためには、定期的に取引を行うことが推奨されます。例えば、月に一度は少額でも入金や出金を行うことで、その口座がアクティブであることが証明されます。このような小さな取引でも、有効期限を延ばす助けとなり得ます。

銀行からのお知らせに注意

各金融機関は、顧客に対して様々なお知らせや通知を送付しています。この情報には手数料変更やサービス内容の改定などが含まれるため、それらに目を通すことが大切です。また、不審な活動についてもお知らせされる場合がありますので、その際には迅速に対応する必要があります。

連絡先情報の更新

私たちの連絡先情報(住所や電話番号)が変更された場合は、必ず銀行へ通知しましょう。最新の情報が登録されていないと、大切なお知らせが届かなくなる恐れがあります。また、不正利用時にも素早くアクションできる環境づくりとしても重要です。

このような注意点を心掛けながら、「銀行口座 いつまで使える」状況を常に意識して管理していくことで、安全で安定した金融生活につながります。