銀行のPBRが低い理由について考えるとき私たちは様々な要因を見逃してはいけません。銀行 pbr 低い なぜという疑問は多くの投資家や経済学者にとって重要なテーマです。特に金融業界ではPBR(株価純資産倍率)が企業の健全性を測る指標としてよく使われますがその数値が低いことには何かしらの背景があります。

私たちがこの問題を深掘りすることで銀行業界の現状や将来への影響を理解できます。金融政策や経済環境の変化も影響しているため単に数字を見るだけでは不十分です。このブログ記事では、銀行 pbr 低い なぜという問いに対して具体的な要因や視点を提供します。果たしてこれらの要因はどれほど重要なのでしょうか?今後の投資戦略にも関わるこのテーマについて一緒に考えてみましょう。

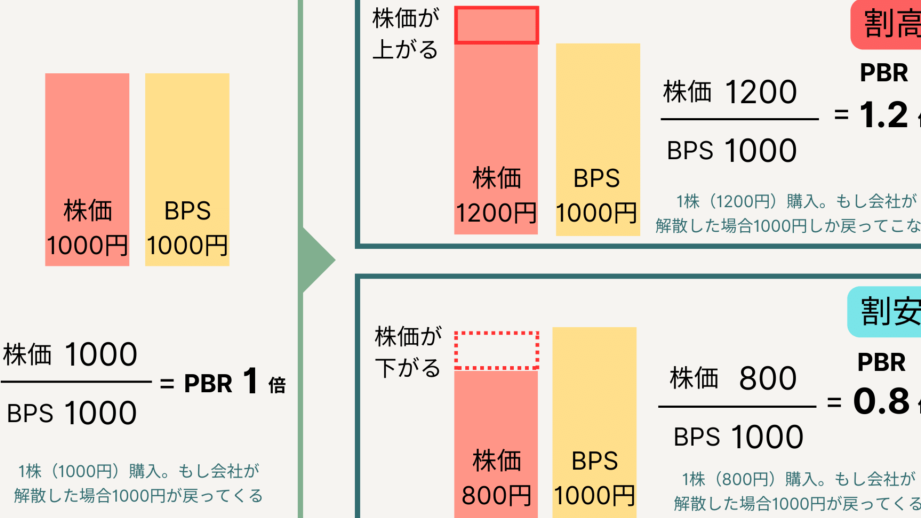

銀行 pbr 低い なぜの背景

現在、日本の銀行におけるPBR(株価純資産倍率)が低い理由には、いくつかの背景が存在しています。これらの要因は、銀行業界全体に影響を与え、私たち投資家や市場関係者が注視すべき重要なポイントです。特に、経済環境や金融政策の変化が銀行の評価に多大な影響を及ぼしていることは見逃せません。

経済成長の鈍化

日本経済は長期的な成長停滞に直面しています。このような状況下では、企業や個人の借入需要が減少し、それによって銀行の収益も抑制されます。以下は経済成長とPBRとの関連について考慮すべき点です:

- 低金利政策: 日銀による持続的な低金利政策が収益性を圧迫。

- デフレ圧力: 商品価格が安定せず、企業利益にも影響。

このように、経済成長率が低迷すると、市場から求められるリターンも減少します。その結果として、銀行への投資魅力度が下がりPBRも低くなる傾向があります。

規制強化と競争環境

また、日本では金融規制が厳格化されており、新規参入者やフィンテック企業との競争も激しくなっています。このような環境下で伝統的な銀行は新しいビジネスモデルを模索する必要があります。具体的には次のような点があります:

- 新技術への適応: デジタルバンキングサービス提供によるコスト削減。

- 顧客ニーズへの対応: 若年層向けの商品開発など、多様性を求める声。

規制強化によって一時的には負担となりますが、新たな価値創造につながる可能性も秘めています。ただし、この過渡期には不確実性も伴うため、市場から評価されづらくなることがあります。

市場心理と投資家行動

最後に、市場心理と投資家行動も無視できません。時折市場全体でリスク回避姿勢が強まると、安全性を重視するあまり、大型銀行でも過小評価されるケースがあります。この傾向について以下の要素に着目することが重要です:

- リスクプレミアム増加: 不透明感から安全志向になる投資家。

- 短期集中投資: 短期的成果のみ重視し、中長期スタンス放棄。

これら複合的要因によって、「銀行 pbr 低い なぜ」の答えとして挙げられる背景は明確になっています。我々としては、この理解を深めた上で今後どのように行動していくか検討する必要があります。

日本の金融業界における競争状況

は、近年ますます厳しさを増しています。伝統的な銀行だけでなく、新たに登場したフィンテック企業やオンラインバンクが市場シェアを獲得する中で、銀行は生き残りをかけた競争に直面しています。このような状況では、顧客のニーズに迅速に応えることが求められています。

新規参入者とフィンテックの影響

フィンテック企業は革新的なサービスを提供し、特に若い世代から高い支持を受けています。これによって伝統的な銀行も以下の点で変化せざるを得ません:

- 手数料の見直し: より低コストで魅力的なサービスプラン。

- ユーザー体験の向上: デジタルプラットフォームによる使いやすさ。

このような新しい競争環境は、顧客満足度を向上させるための催促となり、結果として「銀行 pbr 低い なぜ」という疑問にも関連してきます。 PBRが低迷する背景には、このような投資家への信頼感が関係していると考えられます。

価格戦略とサービス差別化

また、市場内での競争激化に伴い、多くの銀行が価格戦略やサービス内容を見直しています。特に以下の施策が注目されています:

- 金利優遇キャンペーン: 新規口座開設者向け金利引き上げ。

- 多様な金融商品提供: 投資信託や住宅ローンなど多岐にわたる選択肢。

これらの取り組みによって、一部では顧客基盤拡大につながっています。しかし、その一方で短期的には収益性への圧迫要因にもなるため注意が必要です。

私たち投資家としては、日本の金融業界全体が抱える課題や動向について把握することが重要です。この情報は今後どのような投資判断を下すかということにも大きく影響します。また、新たな競争環境下では、適切な評価方法論も再検討される必要があります。

経済環境が銀行の評価に与える影響

経済環境は、銀行の評価やPBRに大きな影響を与える要因の一つです。特に、日本の経済が長期的な低成長とデフレーションに苦しんでいる状況では、銀行が抱えるリスクや収益性への懸念が強まります。このような背景から、「銀行 pbr 低い なぜ」という疑問が浮かび上がるのです。

金利政策とその影響

日本銀行による超低金利政策は、資金調達コストを削減する一方で、金融機関の利ざやを圧迫しています。これにより多くの銀行は以下のような困難に直面しています:

- 利益率の低下: 伝統的な貸出業務から得られる利益が減少。

- 投資先選定の難しさ: 安全性と収益性を両立することが困難。

このような状況下では、投資家から見た信頼感も揺らぎ、「銀行 pbr 低い なぜ」の問いへと繋がっていきます。

経済成長率との関連性

経済成長率が鈍化すると、企業や個人への融資需要も減少します。これは直接的に以下の要素に影響を及ぼします:

- 貸出残高の減少: 銀行業務全体として収益基盤が縮小。

- 不良債権比率の増加: 経済情勢悪化による返済能力への不安。

この結果、PBRにもネガティブな影響を与え、市場で評価される際にも厳しい目線となります。

私たちとしては、このような経済環境下でどれだけ柔軟に対応できるかが重要です。また、新しいビジネスモデルやサービス提供方法も模索されており、それによって今後どれだけ改善できるか期待されています。経済環境との密接な関係性を理解することで、「銀行 pbr 低い なぜ」と感じる理由も明確になってくるでしょう。

投資家の視点から見る銀行の価値

投資家が銀行の価値を評価する際、様々な要因が考慮されます。特に「銀行 pbr 低い なぜ」という疑問は、投資家にとって重要な視点となります。私たちは、銀行業界の構造や収益モデル、さらにはマクロ経済環境がどのように影響を与えるかを理解することが不可欠です。

銀行の収益性とリスク評価

銀行は通常、貸出金利と預金金利の差から利益を得ています。しかし、日本では長期的な低金利政策が続いており、この状況下で収益性は厳しいものとなっています。以下のポイントがその背景です:

- 持続可能な収益源の不足: 競争激化により融資条件が緩和され、利益率が圧迫。

- 不良債権リスクの増加: 経済成長鈍化による返済能力への懸念から、不良債権比率も上昇。

このような状況では、投資家は慎重にならざるを得ず、「銀行 pbr 低い なぜ」と感じる理由も明確になります。

市場期待とのギャップ

金融機関に対する市場期待は常に変動します。現在、多くの投資家は日本経済全体への不安感から、新規株式公開や増資など新たな手法にも消極的です。このため、以下のような現象が見られます:

- PBR(株価純資産倍率)の低迷: 銀行株価に対する評価基準として使われるPBRが依然として低い水準で推移。

- 将来予測への懐疑心: 投資家は短期的な利益だけでなく、中長期的なビジョンも求めているため、その実現可能性への疑念。

これらの要因から、多くの場合、市場では銀行業界全体についてネガティブな見解が広まります。

したがって、私たちは具体的な改善策や新しいビジネスモデルへの取り組みを通じて、この状態から脱却し、市場で再び信頼を獲得していく必要があります。このようにして初めて、「銀行 pbr 低い なぜ」という問いかけへの答えへと繋げていけるでしょう。

今後の改善策と期待される変化

銀行が直面している課題を克服するためには、具体的な改善策を講じることが不可欠です。私たちは、これらの取り組みが「銀行 pbr 低い なぜ」という問題に対する答えとなると信じています。以下に挙げる施策は、投資家との信頼関係を再構築し、市場評価の向上につながるものです。

新しいビジネスモデルの導入

近年、多くの銀行がデジタル化やフィンテックとの連携を進めています。このような変革により、収益源を多様化し、競争力を高めることが可能です。具体的には:

- オンラインバンキングの強化: 顧客サービスの利便性向上とコスト削減。

- データ分析によるリスク管理: 膨大なデータから顧客行動や市場トレンドを把握し、適切な融資判断を行う。

- サステナブルファイナンスへのシフト: 環境・社会・ガバナンス(ESG)基準に基づいた融資方針で、新たな顧客層を開拓。

これらの施策は、市場での存在感を強化し、「銀行 pbr 低い なぜ」の問いかけに対する肯定的な回答となり得ます。

コスト構造の見直し

従来型業務から脱却するためにも、コスト削減は重要です。無駄な支出を抑えて効率的な運営体制へ移行することで、その余剰分を投資や成長戦略に回すことができます。主なポイントとしては:

- オペレーション効率の向上: 自動化やプロセス改善によって人件費や時間コストを削減。

- 外部パートナーシップ活用: 高度な専門知識や技術力が必要とされる分野では外部企業との協力も検討。

こうした取り組みにより収益性が改善されれば、自然とPBRも上昇します。

透明性とコミュニケーション強化

投資家とのコミュニケーションも鍵となります。我々は情報開示や透明性確保に努め、市場から信頼される存在になる必要があります。そのためには:

- 定期的な業績報告会実施: 投資家への最新情報提供で理解促進。

- SNS活用による双方向コミュニケーション強化: クライアントからのフィードバック受け入れ、高まる期待に応える姿勢。

このようにして市場参加者との結びつきを深めていけば、「銀行 pbr 低い なぜ」という疑問も解消されていくでしょう。また、このプロセス全体が将来的には持続可能かつ魅力的な金融機関へと繋げてくれると考えています。