アメリカの銀行破綻は私たちにとって非常に興味深いテーマです。アメリカ 銀行破綻 なぜ起こるのでしょうか。この問いには多くの要因が絡んでおり、経済動向や金融政策など様々な側面から分析する必要があります。特に最近の状況では銀行システムの健全性が注目されています。

この記事では、アメリカ 銀行破綻 なぜについて詳しく解説します。我々は過去の事例を振り返りながら現在の危機的状況を理解し、将来的な影響について考察します。皆さんもこの問題に関心を持っていることでしょう。果たしてこのまま進むとどんな結果になるのでしょうか?

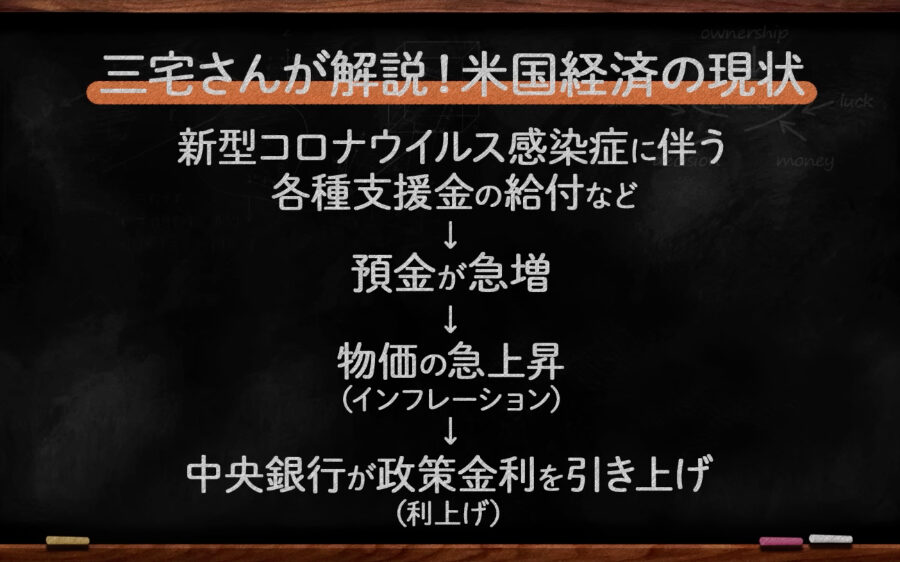

する背景

アメリカでは、銀行破綻が時折発生しますが、その背後には複雑な要因が存在しています。私たちが理解するためには、これらの要因を詳しく見ていくことが重要です。特に、金融システム全体の健全性や経済状況、市場動向などが影響を及ぼすことがあります。

経済状況の変化

まず、経済状況の変化は銀行破綻に大きな影響を与えます。例えば、不景気や失業率の上昇は借り手の信用リスクを高めるため、貸し倒れが増加します。このような状況下では、以下のような問題が顕在化する可能性があります。

- 資金繰りの悪化:企業や個人が返済できなくなることで銀行も困難に直面。

- 資産価値の下落:不動産や投資商品の価格低下によって担保価値も減少。

- 預金者からの引き出し:不安感から預金者が一斉に引き出すことで流動性危機へと発展。

規制緩和とリスク管理

次に、規制緩和も銀行破綻につながる要因となります。過去数十年で金融業界は多くの規制緩和を経験しており、それによってリスク管理基準が甘くなるケースがあります。その結果として、一部の銀行は無謀な貸付けを行うようになったこともあります。この場合、

- 過剰融資:収益追求からリスクを十分に評価せず、大量融資に走る傾向。

- 透明性不足:財務状態やリスクへの認識不足から投資家や監督当局への信頼喪失。

このようにして、さまざまな背景要因が重なった結果として、「アメリカ 銀行破綻 なぜ」と問われる事態になるわけです。我々はこれらのメカニズムを理解することで、未来への備えともなるでしょう。

金融危機と銀行破綻の関係性

金融危機は、銀行破綻の主要な誘因としてしばしば挙げられます。私たちはこの関係性を理解することが重要です。特に、経済全体が不安定な状況にあるとき、金融機関は深刻なリスクにさらされることがあります。このような環境では、貸出先の信用力が低下し、預金者の信頼も揺らぎます。

金融危機による影響

金融危機が発生すると、多くの場合、以下のような影響が銀行業務に及びます。

- 資金調達コストの上昇:市場の混乱によって資金を確保するためのコストが増加します。

- 貸出需要の減少:企業や個人が経済的不安から借入を控える傾向があります。

- 不良債権の増加:経済情勢悪化によって返済能力が低下した借り手による不良債権が増えます。

これらは全て銀行支援能力に直接的かつ重大な影響を与え、その結果として「アメリカ 銀行破綻 なぜ」といった問題へと繋がっていくわけです。

歴史的背景と事例分析

過去には、多くの事例で金融危機から銀行破綻へと至ったケースがあります。その中でも最も顕著なのは、2008年のリーマンショックでした。この時期、多くの大手銀行や投資会社は次々と崩壊しました。原因としては、不動産バブルやサブプライムローン問題など複数要因が絡み合っています。

| 年 | 出来事 | 影響した主な要因 |

|---|---|---|

| 2008年 | リーマン・ブラザーズ破綻 | サブプライムローン、不動産バブル崩壊 |

| 1930年代初頭 | 大恐慌による多くの銀行閉鎖 | 株式市場暴落、預金引き出しラッシュ |

この表からも分かる通り、それぞれ異なる時代背景であったにもかかわらず、共通して「信用」の喪失というテーマがあります。我々はその教訓を活用し、「アメリカ 銀行破綻 なぜ」という問いへの理解を深めていかなければならないでしょう。

過去の事例から学ぶアメリカの銀行破綻

過去の銀行破綻の事例を学ぶことは、私たちが「アメリカ 銀行破綻 なぜ」という問いに対する理解を深めるために不可欠です。特に、歴史的な視点から見ると、同様の状況や要因が繰り返し現れていることがわかります。これらの事例は、金融危機時にどのようなリスクが取り扱われてきたかを示しています。

2008年リーマンショック

この時期、多くの金融機関が直面した問題は、過剰なレバレッジと不適切なリスク管理でした。具体的には以下のような要因があります:

- サブプライムローン問題:低信用格付け者向けの住宅ローンによって引き起こされた危機。

- 不動産バブル:住宅価格の急騰とその後の急落。

- 金融商品への依存度:複雑化した金融商品が市場全体へ波及するリスクを高めた。

これらはすべて、銀行破綻を引き起こす主要な要素となりました。この教訓から得られた知見は、今後同様の状況を回避する手助けとなるでしょう。

1930年代大恐慌と銀行閉鎖

また、1930年代初頭にも多くの銀行が閉鎖されました。この時代には以下のような背景があります:

| 年 | 出来事 | 影響した主な要因 |

|---|---|---|

| 1931年 | 多くの地方銀行閉鎖 | 株式市場暴落、預金引き出しラッシュ |

この時期も「信用」の喪失が重要なテーマだったことから、多くの場合で経済的不安定性によって預金者が流出し、それがさらなる経営悪化につながりました。

過去から学んだ教訓として、「アメリカ 銀行破綻 なぜ」という問いに対する答えは明確になります。我々は歴史的事例を通じて、その背後にあるメカニズムや影響を理解し、適切なリスク管理や政策立案につながる道筋を探求していかなければならないでしょう。

経済政策が与える影響とは

経済政策は、銀行破綻のリスクを抑制するために重要な役割を果たします。特に、金融機関への規制や監視体制が整備されることで、過剰なリスクテイクを防ぎます。アメリカでは、過去の金融危機から学んだ教訓が経済政策に反映されています。その結果として、市場安定化のための措置が講じられることが多く、これが銀行破綻を未然に防ぐ一因となっています。

金融政策とその影響

中央銀行による金利調整や資金供給量の管理は、企業や個人の貸出環境に直接的な影響を与えます。具体的には以下のような要素があります:

- 低金利政策:借入コストを下げることで投資や消費活動を促進し、経済成長につながります。

- 流動性供給:市場へ適切な流動性を注入することで、不安定な状況でも金融システムが機能し続けることが可能になります。

このような施策は、一時的には景気回復につながりますが、長期的にはインフレ圧力や不均衡を引き起こす可能性もあります。

財政政策とその役割

政府による支出や税制改革もまた、経済全体に大きな影響を与えます。特に以下の点で重要です:

- 公共投資:インフラ整備などへの支出は雇用創出につながり、その結果として消費者信頼感も向上します。

- 税率変更:税負担軽減は家計収入の増加につながり、それによって消費活動が活発化します。

ただし、このような政策にも限界があります。一時的には効果が見込まれますが、中長期的には持続可能性について考慮する必要があります。

私たちは、「アメリカ 銀行破綻 なぜ」という問いへの理解を深める中で、これらの経済政策が持つ両面性についてもしっかりと認識しておく必要があります。適切なバランスで実施されれば、市場は安定し銀行破綻リスクも低減されるでしょう。しかし、一方で過度な介入は別の問題を引き起こす恐れもあるため注意深い分析と対応が求められます。

リスク管理とその重要性

リスク管理は、銀行が健全に運営されるために不可欠な要素です。特にアメリカの金融システムにおいては、リスクを適切に評価し、軽減することが銀行破綻を防ぐ鍵となります。私たちは、このプロセスの重要性を理解することで、「アメリカ 銀行破綻 なぜ」という問いへの洞察を深めることができます。

リスク管理にはいくつかの主要な側面があります。

- 信用リスクの評価:顧客や取引先の信用力を分析し、貸出時のリスクを最小限に抑える必要があります。

- 市場リスクへの対処:金利や為替レートなど、市場動向によって影響を受ける可能性があるため、その変動を監視し対応策を講じます。

- 流動性リスク管理:資金繰りが厳しくなる状況にも耐えられるよう、十分な流動資産を保持することが求められます。

これらの要素は互いに関連しており、一体的なアプローチで取り組むことが非常に重要です。例えば、信用リスクと市場リスクが同時発生した場合、それぞれ単独で対処するよりも相乗効果として大きな損失につながる恐れがあります。このような観点からも、包括的なリスク管理体制の構築は不可欠です。

また、私たち自身も過去の事例から学ぶべきです。2008年の金融危機では、多くの銀行が不適切なリスク評価や管理不足によって破綻しました。その教訓から得た知見は現在でも生かされており、新しい規制や技術革新によって強化されています。

このように、効果的なリスク管理は単なる義務ではなく、生存戦略として捉えるべきです。それによって安定した経営基盤を築き、「アメリカ 銀行破綻 なぜ」という問題への答えにも近づくことができるでしょう。