振込手数料は、私たちの生活において見逃せないコストの一つです。ことは、多くの人々が関心を持つテーマです。特に複数の銀行を利用している場合それぞれの手数料を把握することで、賢い選択が可能になります。

この記事では主要な銀行の振込手数料を詳しく比較し、それぞれのメリットとデメリットについて考察します。私たちは実際に調査したデータを基に、最も経済的な選択肢を探ります。この情報によって私たち自身のお金管理がより効率的になるでしょう。

あなたはどこの銀行で振込したら最も得られるのでしょうか?その答えはこの記事にあります。

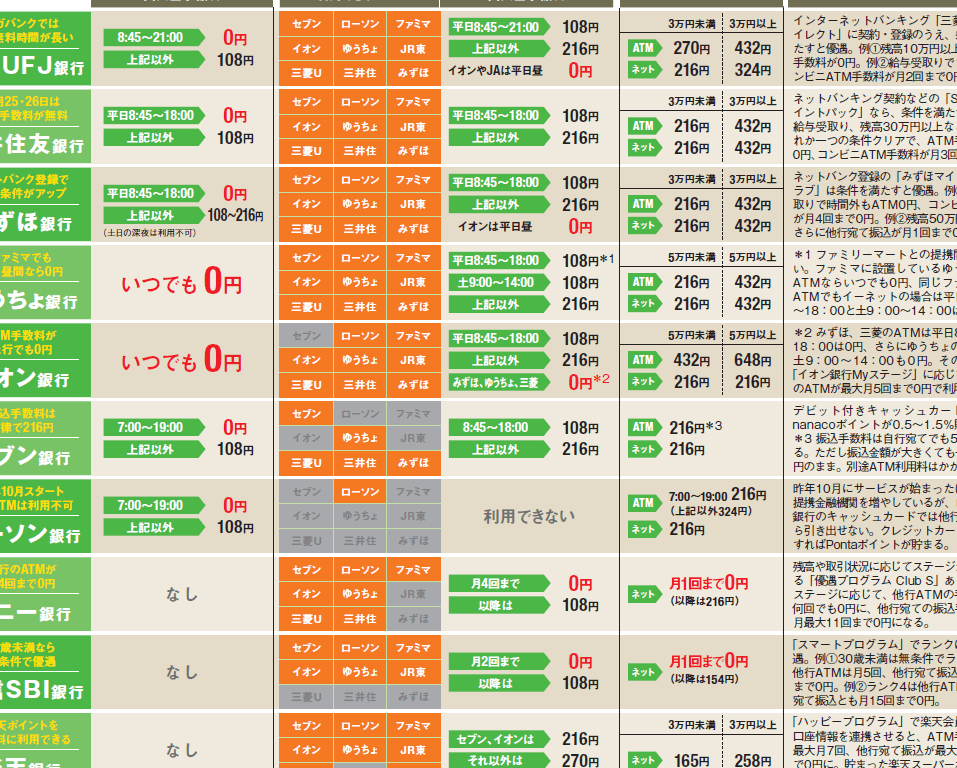

振込手数料を比較する際には、主要な銀行の手数料体系を理解することが重要です。日本国内には多くの銀行が存在し、それぞれ異なる振込手数料を設定しています。私たちは、各銀行の料金を調査し、どちらがより経済的かを明らかにしたいと考えています。

主要な銀行の振込手数料一覧

以下は、日本の主要な銀行における振込手数料の比較表です。この表では、各銀行で発生する基本的な振込手数料や特定条件下での割引情報も含まれています。

| 銀行名 |

通常振込手数料 |

オンラインバンキング利用時 |

月額プランによる割引 |

| みずほ銀行 |

330円 |

220円 |

あり(500円/月) |

| 三菱UFJ銀行 |

440円 |

330円 |

なし |

| りそな銀行 |

275円 |

165円 |

あり(300円/月) |

< td >新生銀行 < td > 無料 < td > 無料 < td > なし

< td >ゆうちょ銀行 < td > 220 円 < td > 110 円 < td > なし

< /table >

この表からわかるように、りそな銀行や新生銀行は優れたコストパフォーマンスを提供しており、多くの利用者にとって魅力的です。また、オンラインバンキングを利用すればさらに安価になる場合がありますので、この選択肢も検討するべきでしょう。

振込方法による費用差

振込方法によっても費用が変わります。例えば、ATMから直接行う場合とインターネットバンキングを利用する場合では、料金設定が異なるため注意が必要です。一般的に、オンラインで処理される取引は安価ですが、一部店舗型サービスでは高めに設定されています。

我々はこれらの情報を基に、自分たちに最適な選択肢を見つけ出すため、更なる調査と分析を進めていきます。他にも複雑な条件やキャンペーンなども影響しますので、それらについても把握しておくことが重要です。

主要な銀行の振込手数料を一覧で比較

私たちが振込手数料を比較する中で、主要な銀行の具体的な数値を把握することは非常に重要です。ここでは、日本の代表的な銀行について、それぞれの振込手数料を一覧化し、どちらの銀行がより経済的かを明らかにします。この情報は、実際にお金を送る際に役立つでしょう。

| 銀行名 |

通常振込手数料 |

オンラインバンキング利用時 |

月額プランによる割引 |

| みずほ銀行 |

330円 |

220円 |

あり(500円/月) |

| 三菱UFJ銀行 |

440円 |

330円 |

なし |

| りそな銀行 |

275円 |

165円 |

あり(300円/月) |

| 新生銀行

| 無料

| 無料

| なし

|

<

td >ゆうちょ銀行 <

td > 220 円 <

| 110 円 <

| なし

< / tr >

りそな銀行や新生銀行は特に魅力的な選択肢と言えます。

また、オンラインバンキング利用時にはさらにコスト削減が可能であるため、多くの方々にとってメリットがあります。

このような情報を基に、自分自身のニーズや利用状況に合わせて最も適した選択肢を見つけ出すことができるでしょう。

オンラインバンキングと店舗型銀行の手数料差

オンラインバンキングと店舗型銀行の手数料の違いを理解することは、振込にかかるコストを抑えるために非常に重要です。一般的には、オンラインバンキングを利用することで、店舗型銀行よりも低い手数料が設定されている場合が多く見受けられます。これにより、多くの人々が経済的な選択肢としてオンラインバンキングを検討しています。

以下は、についてまとめたものです。

手数料の比較

- オンラインバンキング:

- 通常、振込手数料が安価である。

- 一部の銀行では無料プランも提供している。

- 簡単な操作で24時間利用可能。

- 店舗型銀行:

- 振込手数料が高めに設定されていることが多い。

- 窓口やATMでのサービス提供がメイン。

- 営業時間内でしか利用できない場合もある。

このように、私たちが選ぶ際には、それぞれの利点やデメリットを考慮し、自分自身のライフスタイルやニーズに最適な方法を見つけることが大切です。また、特定の場合によっては、一時的なキャンペーンなどでさらにコスト削減できる機会もありますので、その点にも注意しましょう。

注意すべきポイント

- オンラインバンキングではセキュリティ対策もしっかり行われており、安全性も確保されています。しかし、新しい技術への不安から利用をためらう方も少なくありません。このような心理的障壁を乗り越えることで、大幅なコスト削減につながります。

- 店舗型銀行は信頼感がありますが、その分運営維持費用などから手数料に影響している可能性があります。私たち自身の日常生活や取引頻度によってどちらを選ぶべきか検討する必要があります。

振込手数料を節約するためのポイント

私たちが振込手数料を節約するためには、いくつかの重要なポイントに留意する必要があります。特に、銀行やサービスの選択肢を慎重に評価し、自分の取引スタイルに最適な方法を見つけることが大切です。以下では、具体的な節約策について詳しく説明します。

オンラインバンキングの利用

私たちが振込手数料を抑えるためには、オンラインバンキングの活用が非常に効果的です。多くの場合、店舗型銀行よりも安価な手数料でサービスを提供しており、一部では無料プランまであります。また、24時間いつでもどこでもアクセスできる利便性も大きなメリットです。

- 定期的なキャンペーンをチェック: 銀行によっては、新規口座開設や特定の条件を満たすことで手数料が無料になるキャンペーンがあります。

- 振込先金融機関との提携: 一部の銀行間で提携がある場合、その間で行う振込は手数料が割引されることがあります。

手数料体系の理解

各銀行ごとに異なる振込手数料体系を理解し、それぞれの特徴や条件を把握することも重要です。例えば、

| 銀行名 |

一般振込手数料 |

無料プラン |

| オンラインバンクA |

200円 |

あり(条件付き) |

| 伝統的銀行B |

600円 |

なし |

| オンラインバンクC |

100円

(初月無料) |

あり(一定回数) |

このように、自分自身の日常的な取引内容や頻度によって最適な選択肢は異なるため、自身のニーズに合わせて判断することが求められます。

セキュリティ対策

最後に、安全性についても考慮しましょう。セキュリティ対策もしっかりと行われているオンラインバンキングですが、その不安から利用を避ける人々もいます。この心理的障壁を乗り越えれば、大幅なコスト削減につながります。そのためには、信頼のおける金融機関やサービスプロバイダーを選ぶことが重要です。そして、必要なセキュリティ対策への理解と準備は不可欠です。

これらのポイントを考慮しながら私たちは賢明な選択肢として振込業務を見ることで、多くの場合で費用対効果高く取引できるでしょう。

特典やキャンペーンによる費用対効果分析

振込手数料を抑えるためには、特典やキャンペーンの活用が非常に重要です。銀行によっては、定期的に手数料を割引したり、特別なキャンペーンを実施していることがあります。これらのサービスを効果的に利用することで、私たちはコスト削減につながる可能性があります。以下では、特典やキャンペーンの具体例とその影響について詳しく見ていきましょう。

新規口座開設時の特典

多くの金融機関では、新規口座開設者向けに魅力的な特典を提供しています。例えば、初年度の振込手数料が無料になるプランや一定回数まで割引されるサービスなどがあります。このような特典は、一見すると小さな利点かもしれませんが、年間で考えると大きな節約につながります。

- オンラインバンクA: 新規口座開設で初年度全振込手数料無料。

- 銀行B: 特定条件達成で毎月5回まで振込手数料0円。

- 銀行C: 開設後6ヶ月間すべての振込が50%オフ。

継続的なキャンペーンによるメリット

さらに、一部の銀行では定期的に行われるプロモーションもあります。これらは通常期間限定ですが、その間に必要な取引を行うことで、大幅に費用対効果を高めることができます。また、このようなプロモーション情報は公式ウェブサイトやメールマガジンで確認できるため、常にチェックしておくことが望ましいです。

| 銀行名 |

キャンペーン内容 |

期間 |

| オンラインバンクA |

すべての振込手数料半額 |

2024年1月末まで |

| 伝統的銀行B |

新規顧客対象2ヶ月間全無料プラン提供中 |

– |

| オンラインバンクC | < td > 振込件数10件以上で次月半額 < td > 2024年12月31日まで

< /table >

このように、多様な特典やキャンペーンを上手く活用することで、自分自身の日常的な取引スタイルに最適化しつつ、大幅なコスト削減が期待できます。そのためには、自分が利用するサービスについてしっかりとリサーチし、有効期限などにも注意を払うことが重要です。また、それぞれの条件や制約について理解しておくことも賢明です。

こうした取り組みから得られる費用対効果分析は私たちの日々の選択肢にも大きく影響しますので、ぜひ積極的に情報収集し、自分自身のお得意先となる金融機関との長期的なお付き合いへと繋げていきたいものです。

|