私たちの日常生活において、銀行口座 1人何個まで?という疑問は非常に重要です。特に最近では、複数の口座を持つことが一般的になっています。しかしそれには制限があるので、各自のニーズに合わせた適切な管理が必要です。このブログ記事では、銀行口座の数に関するルールや制限について詳しく解説します。

私たちは様々な目的で口座を利用しますがその際注意すべき点があります。例えば貯蓄用や日常使いなど異なる目的によって分けることも可能ですが、その上限について知識を持つことは必須です。銀行口座 1人何個まで?といった具体的な質問を通じて、より賢く金融資産を管理していきましょう。あなたはどれくらいの口座を持ちたいと思いますか?

銀行口座 1人何個まで?の基本的なルール

私たちが知っておくべきことは、銀行口座 1人何個まで?という問いに明確な答えがあるわけではないという点です。日本の法律においては、個人が持つことのできる銀行口座の数に対する具体的な制限は設けられていません。しかし、各金融機関には自社の方針や規定によって、口座開設に際して独自のルールがあります。

銀行ごとの制限

多くの銀行では、一人あたり複数の口座を持つことを許可していますが、その上限は金融機関によって異なる場合があります。一般的には以下のような条件が考慮されます:

- 本人確認書類:新しい口座を開設する際には、身分証明書や住民票などによる本人確認が必要です。

- 信用情報:既存の借入状況や信用履歴も影響し、新たな口座開設に影響を及ぼす可能性があります。

例えば、大手銀行では通常5〜10個までの口座開設を認めているため、それぞれ異なる目的で利用することができます。また、一部ネットバンクでは特別なキャンペーンとして追加口座を無制限で提供しているケースもあります。

銀行口座管理と注意点

複数の銀行口座を運用する際には、その管理方法にも留意しなければならないポイントがあります。以下はその主な注意事項です:

- 手数料:各金融機関ごとに異なる手数料体系について理解し、それぞれ最適化された使い方を見極める必要があります。

- 資産分散:リスクヘッジとして資産分散を図る一方で、過度な分散はかえって管理負担となり得ます。

このように、日本国内で銀行口座 1人何個まで?という疑問については明確な基準こそありませんが、自身のニーズや生活スタイルに応じて適切に活用できる環境が整っています。

各金融機関の口座数制限について

私たちが前述したように、銀行口座 1人何個まで?という質問には明確な回答がないものの、各金融機関ごとに異なる規定があります。これらの規定は、特に口座数制限に関して重要であり、それぞれの銀行がどのような方針を取っているかを把握することが必要です。

主要金融機関の制限

以下は、日本国内で一般的な主要金融機関における口座数の制限についてまとめたものです:

| 金融機関名 | 最大口座数 | 特記事項 |

|---|---|---|

| A銀行 | 10個まで | 特定目的のために追加可能。 |

| B銀行 | 5個まで | 新規開設時には信用情報確認必須。 |

| Cネットバンク | 無制限(キャンペーン中) | 通常は3-4個が一般的。 |

A銀行やB銀行など、大手行では比較的多くの口座を持つことが許可されています。一方で、Cネットバンクの場合はキャンペーンによって無制限となることもあります。このように、それぞれの金融機関によって条件や上限が異なるため、自分自身のニーズに最適な選択肢を見極めることが重要です。

その他注意すべきポイント

複数口座を持つ際には、その管理方法も考慮しなければならない要素があります。特に注意したい点には以下があります:

- 手続きや更新頻度: 複数の口座を運用することで、手続きや情報更新などが煩雑になる可能性があります。

- IDやパスワード管理: 各金融機関ごとに異なるIDやパスワードを設定する必要がありますので、安全管理にも気を配りましょう。

- @マーク通帳利用: 一部金融機関では電子通帳サービスも提供しており、利便性向上につながります.

B銀行やA銀行とは異なる特徴として、一部ではオンライン専用サービスのみ提供されている場合もありますので、自身のライフスタイルと合わせて検討すると良いでしょう。また、新しい技術への対応状況も確認しておくことをおすすめします。このような観点から、各金融機関ごとの銀行口座 1人何個まで?という問題について理解し、自分自身で適切な判断基準を持つことが大切です。

複数口座を持つメリットとデメリット

複数の銀行口座を持つことには、さまざまなメリットとデメリットが存在します。私たちが、自分に合った金融管理を行う上で、これらの要素を理解することは非常に重要です。特に、目的に応じて口座を使い分けることで、より効果的な資産管理が実現できます。しかし、その一方で注意すべき点も多々あります。

メリット

複数の口座を持つことには以下のような利点があります:

- 目的別管理: それぞれの口座を特定の目的(貯蓄、支出、投資など)に使うことで、お金の流れが明確になります。

- リスク分散: 複数の金融機関に預金することで、一つの銀行で問題が発生しても全額失うリスクを軽減できます。

- ボーナスやキャンペーン活用: 銀行によっては新規口座開設時に特典やボーナスがあるため、それらを利用しやすくなります。

デメリット

とはいえ、複数口座を運用する際には次のようなデメリットも考慮しなければなりません:

- 管理コストと手間: 各口座ごとの取引履歴や残高確認、更新手続きなど、多くの場合煩雑になりかねません。

- パスワードとセキュリティ管理: 異なる金融機関で異なるIDやパスワードが必要になるため、安全性への配慮が求められます。この場合、不正アクセスなどのリスクにも注意しましょう。

- 情報漏洩リスク: ひとつでも様々な口座情報が漏洩すると、大きな影響につながりますので、十分な対策が必要です。

このように、複数口座を持つことには魅力的な面と同時に注意しなくてはいけない側面があります。自分自身の日常生活や経済状況に合わせて賢く選択できるよう心掛けることが大切です。

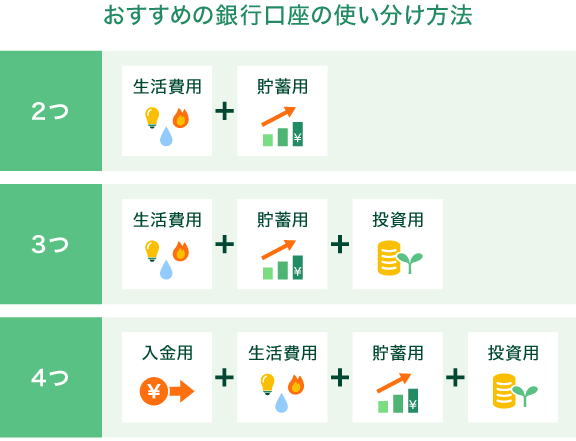

特定の目的に応じた口座の使い分け

特定の目的に応じた口座を使い分けることで、私たちの資産管理はより効率的になります。具体的には、貯蓄や投資、日常生活の支出など、それぞれ異なる目的に対して専用の口座を設けることが鍵です。この方法によって、金銭の流れが明確になり、必要な時に迅速かつ適切な対応が可能となります。しかし、このアプローチには個々のニーズやライフスタイルに基づいた慎重な計画と実行が求められます。

貯蓄用口座

貯蓄を目的とした口座では、高い利率や手数料が低く設定されている金融機関を選ぶことが重要です。これにより、将来への備えとして資産を増やすことができます。また、自動積立サービスを利用することで、毎月一定額を自動的に貯蓄する習慣も身につきます。以下は貯蓄用口座選びで注目すべきポイントです:

- 利率: 高利率の商品は長期的な利益につながります。

- 手数料: 取引手数料や維持費用が低いものを選択しましょう。

- アクセス性: 必要な時に簡単に引き出せるよう配慮しましょう。

支出管理口座

日常生活で発生する支出については専用の管理口座を設けることも有効です。この場合、小遣いや生活費など用途別に予算化し、それぞれ異なる銀行で運営することで無駄遣いを防げます。また、この方法では支出状況の把握もしやすくなるため、家計管理にも役立つでしょう。

投資用口座

投資活動には専用の証券口座または投資信託口座を開設することがおすすめです。これではリスク分散やポートフォリオ構築がしやすく、一元的な管理も可能となります。さらに、市場動向に応じて柔軟に戦略変更できる点も魅力です。その際注意したいポイントは次の通りです:

- 取引手数料: 手数料体系が明確である金融機関を選びましょう。

- 商品ラインナップ: 多様な商品から適切なものを選べる環境か確認します。

- サポート体制: 市場情報提供など、サポートサービスもチェックしておくと安心です。

このように、「銀行口座 1人何個まで?」という疑問には多様な答えがあります。それぞれの目的ごとに適切な種類・数量・用途で銀行口座をご活用いただければと思います。

日本における銀行口座利用の現状

現在、日本における銀行口座の利用状況は、非常に多様化しています。私たちの生活スタイルや金融ニーズが変化する中で、銀行口座もそれに応じて進化を遂げています。例えば、若者を中心にオンラインバンキングやモバイル決済サービスが普及しつつあり、従来の店舗型銀行だけではなく、新しい形態の金融サービスも増加しています。このような状況下で、「銀行口座 1人何個まで?」という問いには、その背景を理解することが重要です。

口座数の傾向

最近の調査によれば、日本国内で一人当たり平均して持っている銀行口座は約2.5口座とされています。この数字は、貯蓄用・支出管理用・投資用など目的別に使い分けられていることを示唆しています。また、多くの人々が複数行の金融機関と取引を行うことで、それぞれ異なる特典や利率を享受できる点も影響しています。

| 年齢層 | 平均口座数 |

|---|---|

| 20代 | 2.0 |

| 30代 | 2.5 |

| 40代以上 | 3.0 |

デジタル化とその影響

デジタル技術の進展は、私たちが利用する銀行口座にも大きな影響を与えています。オンラインバンキングやアプリによって簡単に口座開設や管理が可能になり、一部では自動的に資産運用を行うロボアドバイザーサービスも登場しました。このような選択肢は、時間効率を高めるだけでなく、自分自身のライフスタイルに合わせた柔軟な資産管理方法として注目されています。

また、このデジタルシフトによって新しいタイプの金融機関-フィンテック企業-も台頭してきました。これらは伝統的な銀行とは異なるビジネスモデルで運営されており、そのため手数料体系や利率でも競争力があります。私たちはこれら新興企業から様々な提案を受けながら、自分自身に適した選択肢を探ることができるようになりました。

このように、日本における銀行口座利用状況は常に変わり続けており、それぞれ異なる目的・ニーズによって最適な数量と種類が求められる時代となっています。「銀行口座 1人何個まで?」というテーマについて考える際には、この現状認識が不可欠です。