私たちは日常生活でお金を引き出すことがよくありますが、銀行はいくらまでおろせるのか気になりませんか。各銀行やATMには異なる引き出し限度額が設定されており、これを理解することでより賢い資金管理が可能になります。本記事では、引き出し限度額について詳しく解説し、どのようにしてそれを最大限活用できるか考察します。

例えば急な支払いが必要になった時に、自分の限度額を把握していることは非常に重要です。また、この知識は旅行や大きな買い物時にも役立ちます。私たちが知っておくべき情報は多岐にわたりますので、ぜひ最後まで読み進めてみてください。あなたも自分の引き出し限度額について再確認したくなるかもしれません。

銀行はいくらまでおろせるのか具体的な額

銀行の引き出し限度額は金融機関や口座の種類によって異なります。一般的には、ATMでの引き出しにおいては1日あたりの上限が設定されていることが多く、その金額は数万円から十数万円程度になることが一般的です。また、窓口での引き出しの場合には、より高い金額を一度に引き出すことが可能ですが、その際も事前に確認しておく必要があります。

### 引き出し限度額の例

以下は、日本国内における主要な金融機関のATMでの引き出し限度額についての一般的な情報です。

| 金融機関 | 1日の引き出し上限(円) |

|---|---|

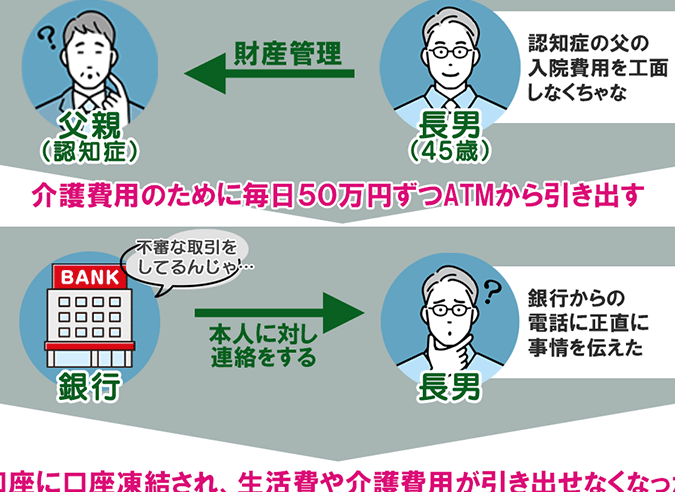

| みずほ銀行 | 50,000 |

| 三井住友銀行 | 100,000 |

| りそな銀行 | 30,000 |

| ゆうちょ銀行 | 100,000 |

これらはあくまで目安であり、実際には個々のお客様によって異なる場合がありますので、自分自身の口座を確認することが大切です。特に、大口取引を希望する場合や急な資金需要が生じた場合には、事前に金融機関へ相談することでスムーズな対応が期待できます。

引き出し限度額に影響する要因

引き出し限度額は、さまざまな要因によって影響を受けます。これらの要因を理解することで、自分の口座に適した引き出し限度額についてより良い判断ができるようになります。以下に、主な要因を挙げてみましょう。

口座の種類

銀行口座には、普通預金や定期預金、特別口座など異なる種類があります。一般的に、普通預金では比較的高い引き出し限度額が設定されていることが多く、一方で定期預金の場合は、その契約内容に応じた制約があることがあります。

銀行のポリシー

各金融機関ごとに設定している引き出し限度額は異なるため、それぞれの銀行のポリシーも重要です。例えば、新規顧客や信頼性が高い顧客には高めの限度額を提供する場合があります。このため、自分自身の信用状況や取引履歴も考慮する必要があります。

利用目的

利用目的によっても引き出し限度額は変わることがあります。例えば、大口取引や特殊な事情(急な資金需要)であれば、一時的に上限を緩和してもらえる可能性があります。その際には事前に金融機関へ相談するとスムーズです。

以上からわかるように、私たちが利用する銀行口座の引き出し限度額は一律ではなく、多様な要素によって形成されています。この理解を深めることで、「銀行はいくらまでおろせる」かという具体的な情報につながります。

ATMと窓口での引き出し限度の違い

ATMでの引き出しと窓口での引き出しでは、限度額に明確な違いがあります。私たちが銀行はいくらまでおろせるかを理解するためには、この違いを把握しておくことが重要です。一般的に、ATMは便利さを提供しますが、その分引き出し限度が低く設定されている場合があります。一方、窓口では対面でのサービスが受けられるため、大口の取引や特別な要求にも対応可能です。

ATMでの引き出し限度

ATMから現金を引き出す際の限度額は、多くの場合、1日に引き出せる金額に制約があります。具体的には以下のような要因によって影響を受けます。

- 金融機関による規定: 各銀行ごとに設定された上限。

- 利用者の信用状況: 定期的な預金や取引履歴によって異なる。

- 利用目的: 一般的な日常使用と大口取引では異なる基準。

例えば、多くの金融機関ではATMから1日に30,000円から100,000円程度までしか引き出せないケースが多いです。

窓口での引き出し限度

対照的に、窓口で行う現金引き出しは通常、より高い限度額が設定されています。この理由としては以下が挙げられます:

- 個別対応: 窓口スタッフとの直接対話により、その場で調整可能。

- 信頼性と安全性: 大切なお金を扱うため、安全性が重視されている。

- 顧客ニーズへの柔軟性: 特殊な事情や急な資金需要にも応じやすい。

さらに、一部の金融機関では事前予約などを通じて、大幅な現金支給も行える場合があります。このように、窓口では我々のおろしたい金額について相談することで、スムーズなお手続きにつながります。

このように、「銀行はいくらまでおろせる」のかという問いには、ATMと窓口それぞれ異なるアプローチがありますので、自分自身のニーズに合わせた方法選びが大切です。

各金融機関の引き出し制限について

私たちが「銀行はいくらまでおろせるか」を理解するためには、各金融機関ごとの引き出し制限を把握することが不可欠です。日本国内の主要な金融機関は、それぞれ異なる基準や条件に基づいて引き出し限度額を設定しています。このセクションでは、代表的な銀行とその引き出し制限について詳しく見ていきます。

| 金融機関 | ATM引き出し限度額(1日) | 窓口引き出し限度額(1回) |

|---|---|---|

| 三菱UFJ銀行 | 100,000円 | 500,000円 |

| みずほ銀行 | 50,000円 | 1,000,000円 |

| りそな銀行 | 30,000円 | 300,000円 |

| SBIネット銀行 | 100,000円 | N/A* |

この表からもわかるように、さまざまな金融機関での引き出し制限は大きく異なる場合があります。特に窓口での引き出しについては、それぞれの顧客ニーズに応じて柔軟性があります。たとえば、大口取引の場合には事前に相談することで、さらに高い金額のおろし方も可能になることがあります。

また、ATM利用者の場合は、その日の取引履歴や預金残高によっても影響されるため、一概には言えません。そのため、自分自身の取引内容や目的に合わせて最適な方法を選ぶことが重要です。我々はこれらの情報を参考にして、「銀行はいくらまでおろせる」のかという疑問を解決できるでしょう。

効率的な資金管理方法と注意点

私たちが効率的に資金を管理するためには、引き出し限度額や利用可能なプラットフォームの理解が不可欠です。特に「銀行はいくらまでおろせるか」を考慮すると、それぞれの金融機関の条件や手数料について意識する必要があります。ここでは、資金管理を最適化する方法と注意点について詳しく解説します。

資金管理の基本原則

- 予算設定: まずは毎月の収入と支出を把握し、明確な予算を設定しましょう。これにより、無駄な引き出しを防ぎます。

- 目的別貯蓄: 例えば旅行や大型購入など目的ごとに貯蓄口座を分けることで、目標達成が容易になります。

- 自動引き落としの活用: 定期的な支払い(光熱費や保険料など)には自動引き落としを利用することで、遅延料金を避けられます。

引き出し限度額への対応策

ATMでお金を引き出す際には、その日の取引履歴や残高によって影響されることがあります。そのため、自分のアカウント状況に合わせて以下の対策が有効です。

- 定期的な残高確認: 銀行アプリやオンラインバンキングで残高をチェックしておくことで、不必要な引き出し制限に直面せずに済みます。

- 大口取引時の事前相談: 窓口で大額のお金を下ろしたい場合は、事前に相談しておくことでスムーズになります。

注意すべきポイント

資金管理には以下のような注意点もありますので、ご留意ください。

- 手数料: ATM利用時には手数料が発生する場合があるため、事前に確認して計画的に使用しましょう。

- セキュリティ対策: 不正利用から自身の資産を守るためにも、パスワード管理や二段階認証などセキュリティ対策は必須です。

- 情報収集: 銀行ごとの最新情報や変更点について常にアンテナを張り巡らせておくことも重要です。「銀行はいくらまでおろせるか」を知ることは、自身の財務計画にも繋がります。