私たちは、銀行いくらまで預けられるかについての具体的な情報を知ることが重要です。預金は私たちの財政管理において欠かせない要素であり、どれだけの金額を安全に預けられるかは、多くの人にとって関心事です。この記事では、銀行によって異なる預金限度やその条件について詳しく解説します。

特に日本では、金融機関によって定められた様々なルールや制限があります。それに加え、銀行いくらまで預けられるという問いには国や地域ごとの保障制度も影響します。このような背景を理解することで、より安心して資産を管理できるようになります。私たちはどの程度まで資産を預けることができるのでしょうか?この疑問に対する答えを探求してみましょう。

銀行いくらまで預けられるかの詳細

私たちが銀行に預けられる金額は、金融機関やその種類によって異なります。一般的に、日本の銀行では、預金保険制度が整備されており、一つの金融機関に対して1,000万円までの預金が保護されています。このため、私たちはこの限度額を超えない範囲で預け入れを考える必要があります。ただし、この限度額には利息も含まれていることを理解しておくことが重要です。

銀行ごとの預金限度額

それぞれの銀行には独自の規則や条件があります。以下は主な銀行とその預金限度額についてまとめたものです。

| 金融機関 | 預金限度額 |

|---|---|

| みずほ銀行 | 1,000万円 |

| 三井住友銀行 | 1,000万円 |

| 三菱UFJ銀行 | 1,000万円 |

| 地方銀行(例:横浜銀行) | 1,000万円 |

この表からわかるように、日本国内の主要な金融機関では基本的に同じ預金限度額になっています。しかし、各行によって特別なサービスや商品の提供があるため、それらを活用することでより効率的な資産管理が可能となります。

預け入れ時の注意点

私たちが「銀行いくらまで預けられる」と考える際には、いくつか注意すべきポイントがあります。

- 複数口座利用: 同じ金融機関内で複数口座を持つ場合、それぞれの口座で合計1,000万円まで保証されます。

- 共同名義の場合: 複数人で共同名義口座を開設した場合、それぞれに対して1,000万円まで保障されることになります。

- 利息への影響: 利息は元本に加算されますので、実質的には1000万円以上になる可能性もあります。このため、自分自身の資産状況を把握しながら運用することが大切です。

これらの知識を基に、自分達の資産管理戦略を見直す良い機会としましょう。

各金融機関の預金限度額について

私たちが利用する金融機関によって、預金限度額は異なる場合があります。これは各銀行のポリシーやサービス内容に基づいて設定されているため、しっかり理解しておくことが重要です。また、同じ金融機関内でも特定の条件を満たすことで、より高い預金限度額を享受できる可能性もあります。

主要金融機関の預金限度額

以下に、日本国内の主要な金融機関とその預金限度額をまとめました。これらの情報は資産管理を考える上で非常に役立ちます。

| 金融機関 | 預金限度額 |

|---|---|

| みずほ銀行 | 1,000万円 |

| 三井住友銀行 | 1,000万円 |

| 三菱UFJ銀行 | 1,000万円 |

| 地方銀行(例:横浜銀行) | 1,000万円 |

| ネットバンク(例:楽天銀行) | 1,000万円 |

この表からわかるように、大手行や地方銀行など、日本国内で広く利用されている金融機関では基本的に同一の預金限度額が適用されています。しかし、それぞれの行には独自のサービスやキャンペーンが存在し、それらを活用することで私たちの資産運用がさらに効果的になることがあります。

その他注意すべきポイント

「銀行いくらまで預けられる」について考える際には、以下の点にも注意しましょう。

- 複数口座利用: 同一金融機関内で複数口座を保有することで、それぞれ最大1,000万円まで保障されます。

- 共同名義の場合: 複数人による共同名義口座では、参加者全員がそれぞれ1000万円まで保証されます。

- 利息への影響: 利息分も含めて計算されるため、実質的には元本以上となる場合があります。この点を踏まえ、自身の財務状況を確認しながら賢く運用する必要があります。

このような知識と情報を基に、自分自身や家族の資産管理戦略について再検討する良いきっかけになればと思います。

預け入れ条件と必要書類

私たちが銀行に預け入れを行う際には、いくつかの条件や必要書類が存在します。これらの要件を理解しておくことは、スムーズな手続きを進める上で非常に重要です。特に、各金融機関によって求められる書類や条件が異なるため、事前に確認しておくことで無駄なトラブルを避けることができます。

基本的な預け入れ条件

一般的に、預け入れを行うためには以下のような条件があります。

- 口座開設: 銀行口座を開設する必要があります。

- 本人確認書類: 運転免許証やマイナンバーカードなど、公的な身分証明書が求められます。

- 印鑑: 多くの金融機関では、契約時に使用する印鑑も必要です。

- 資金源の説明: 大きな金額の場合は、その資金の出所について説明を求められる場合があります。

必要書類一覧

具体的には、以下のような書類が必要となります。

| 種類 | 内容 |

|---|---|

| 本人確認書類 | 運転免許証、パスポートまたはマイナンバーカード |

| 住所確認書類 | 公共料金の請求書や住民票など(最近の日付) |

| 印鑑証明書(場合による) | 共同名義口座の場合などで要求されることがあります。 |

これらの条件と必要書類を整えておけば、「銀行いくらまで預けられる」かという問いにも迅速に対応でき、自身の資産管理計画をより効果的に進めることができます。また、一部のオンラインバンクでは、この手続きが簡略化されている場合もありますので、自分自身のニーズに合った選択肢を検討すると良いでしょう。

利息に影響を与える要因

私たちが銀行に預け入れを行う際、必然的に利息の問題が関わってきます。利息は、私たちの資産管理計画において重要な要素であり、いかに効率的に資産を運用するかに影響を与えます。利息には様々な要因が影響し、その変動によって預金の価値や将来的なリターンが変わる可能性があります。

利息を左右する主な要因

以下は、利息に影響を与える主要な要因です。

- 市場金利: 経済全体の市場金利の動向は、銀行が設定する預金金利にも直結します。中央銀行の政策や経済状況によって、市場金利は上下します。

- インフレーション: インフレ率が高くなると、お金の価値が減少するため、実質的な預金リターンも低下します。このため、多くの人々はインフレを考慮してより高い利回りを求めます。

- 金融機関の競争: 銀行間で顧客獲得競争が激化すると、高い利息で魅力的な商品を提供することがあります。このような状況では、自分に最適な条件で預け入れるチャンスがあります。

- 預け入れ期間: 一般的には、長期で預けるほど高い利率が適用される傾向があります。定期預金など一定期間資金を拘束されることで、より良い条件を得られることがあります。

具体例と考慮点

例えば、大手銀行Aでは現在1%の年利を提供しています。一方、小規模ながら地域密着型の銀行Bでは2%という高い年利を提示している場合、この差異から多くのお客様は自身のニーズや目的によって選択肢を検討します。また、新興金融サービスやオンラインバンクも競争相手として存在し、それぞれ異なる条件や特典(ボーナスキャンペーンなど)も加味されるべきです。

このように、「銀行いくらまで預けられる」かという問いだけでなく、その背景となる「どれだけ利益が出せるか」という視点でも情報収集し、自身に最も有益な選択肢について真剣に考えることが重要です。

安全な預金管理のポイント

私たちが銀行に預ける際、資産を安全に管理することは非常に重要です。特に、金融機関の経営状況や市場環境が変動する中で、安全な預金管理を実現するためには、いくつかのポイントを押さえておく必要があります。ここでは、その具体的な方法について詳しく見ていきましょう。

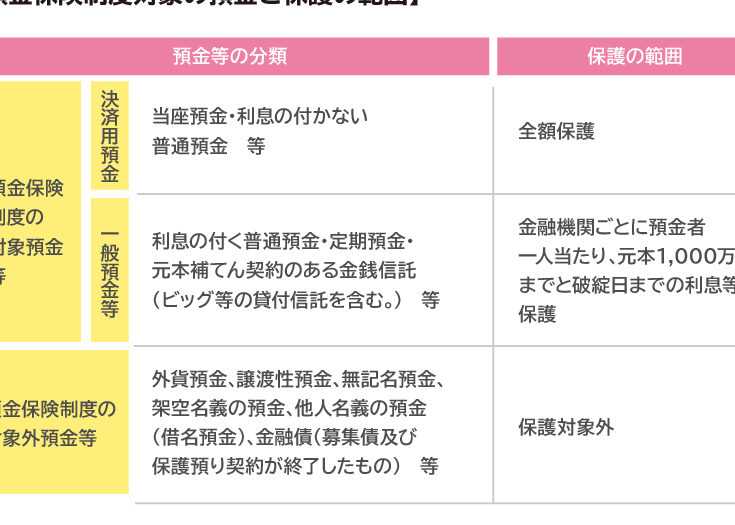

預金保険制度の活用

日本には「預金保険制度」が存在し、1金融機関あたり元本1,000万円までとその利息が保護されています。この制度を利用することで、自身のお金を守る一助となります。ただし、複数の金融機関に分散して預け入れることも考慮するとより安全です。

財務状況の確認

私たちが選ぶべき銀行は、その財務状況や信用格付けによって左右されます。信頼できる金融機関を選ぶためには、以下の点を確認しましょう:

- 信用格付け: 信用調査会社から得られる評価。

- 過去の業績: 利益率や貸出比率など。

- 顧客満足度: 他者からの評価や口コミ。

これらの情報は、インターネットで簡単に探すことができますので、それぞれ比較検討してみると良いでしょう。

分散投資

預金だけでなく、資産全体を分散することも大切です。異なる種類の商品に投資することでリスクヘッジが可能になります。例えば、

- 株式: 長期的には成長性があります。

- 債券: 安定した収入源として役立つ場合があります。

- 不動産: インフレーション対策として有効です。

このような多様なアプローチによって、一つの失敗リスクに依存しない形で資産運用が可能になります。

定期的な見直し

最後に、大切なのは定期的な見直しです。市場環境や自身のライフステージによって、お金へのニーズは変わります。そのため、一度設定した方針ではなく、新しい情報や状況に応じて柔軟に対応できるよう心掛けましょう。このような姿勢こそ、安全な預金管理につながります。