銀行口座を開設する際に気になるのが「銀行 何円から預けられる」ということではないでしょうか。私たちが選ぶ金融機関によって、最低預金額は異なります。各銀行には独自のルールや条件がありますので、自分に合った選択肢を見つけることが大切です。

この記事では、さまざまな銀行の最低預金額について詳しく解説します。特に初心者の方には、この情報が役立つことでしょう。また、最低預金額だけでなく利息や手数料についても触れていきます。これを理解することで、より良い金融ライフを送るための第一歩となるはずです。

あなたはどれくらいのお金から預けたいと考えていますか?この疑問に答えるためにもぜひ最後までお読みください。

銀行 何円から預けられるのか詳細解説

銀行に預けることができる金額は、各金融機関や口座の種類によって異なります。しかし、一般的には多くの銀行では1,000円から預金を開始することが可能です。この金額は、特に若年層や初めて口座を開設する方にとって大変魅力的です。最低預入額が低いため、気軽に貯蓄を始められるという利点があります。

具体的な預入額の例

以下の表は、日本国内の主要な銀行で設定されている最低預金額を示しています。

| 銀行名 | 最低預金額 |

|---|---|

| みずほ銀行 | 1,000円 |

| 三菱UFJ銀行 | 10,000円 |

| りそな銀行 | 5,000円 |

| ゆうちょ銀行 | 1,000円 |

このように、多くの銀行では比較的少ない金額から口座を開設し、貯蓄を始めることができます。ただし、一部の特殊な口座や商品では、より高い最低預入額が設定されている場合もありますので注意が必要です。

預入れ手続きについて

実際にお金を預ける際には、以下のステップがあります:

- 口座開設: 必要書類(身分証明書など)を持参し、指定されたフォームに記入します。

- 初回入金: 銀行によって定められた最低投資額以上のお金を現金または振込で支払います。

- 確認: 入金後は通帳やオンラインバンキングで残高確認ができます。

これらの手続きを経て、自分自身の貯蓄計画を進めることが可能になります。私たちは、このプロセスをスムーズに行うためにも事前準備と情報収集が重要だと考えます。

最低預金額が必要な理由とは

最低預金額が設定されている理由は、銀行や金融機関が安定した運営を維持するために重要な要素となっています。特に、顧客の資産を安全に管理し、サービスの提供を行うためには一定の金額が必要です。このような最低預入額は、口座開設時のトラブルを避ける助けにもなります。

まず第一に、最低預金額はリスク管理の一環として位置付けられています。銀行は顧客から集めた資金を元手に貸出などの業務を行いますので、その基盤となる資本が必要です。これによって、不測の事態でも銀行としての健全性を保つことができます。また、この制度は顧客自身にも利益があります。一定以上のお金を預けることで、お得な利息や特典が受けられる場合もあります。

次に、口座開設時には顧客側でも計画的な貯蓄意識が求められます。最低預金額を設定することで、多くの場合、自分自身でお金との向き合い方について考えるきっかけになります。その結果、無理なく貯蓄習慣を身につけることへと繋がります。

最後に、一部の特殊口座や投資商品では高めの最低預入額があるため、それぞれのニーズに応じた選択肢も存在します。このように考えると、最低預金額は単なる制約ではなく、多くの場合、有益な条件として機能していると言えます。

各銀行の預金開始金額比較

私たちが銀行の預金開始金額を比較する際、各金融機関の設定が異なるため、一概には言えません。しかし、基本的な情報を把握しておくことで、自分に合った銀行選びが可能となります。以下では、主要な銀行の最低預金額について詳しく見ていきましょう。

| 銀行名 | 最低預金額 |

|---|---|

| みずほ銀行 | 1,000円 |

| 三井住友信託銀行 | 10,000円 |

| りそな銀行 | 5,000円 |

| ゆうちょ銀行 | 1円(普通貯金口座) |

| SBI新生銀行 | 0円(ネット専用口座) |

この表からもわかるように、各銀行で預金開始に必要な金額は大きく異なります。例えば、ゆうちょ銀行では1円から口座を開設できる一方で、三井住友信託銀行では10,000円が必要です。この差は、顧客層や提供されるサービスによって影響されます。

さらに、特定の条件下でキャンペーンを行っている場合もあり、その際には通常より低い預入額で口座開設が可能になることもあります。そのため、新規口座開設時には最新情報を確認し、自身に最適な選択肢を探すことが重要です。

口座開設時に考慮すべきポイント

私たちが銀行口座を開設する際には、預金額だけでなく、さまざまな要素を考慮することが重要です。特に、自分のライフスタイルや金融ニーズに合わせて選択肢を絞り込むことで、より良い結果を得ることができます。

口座の種類と目的

まずは、どのような目的で口座を開設したいかを明確にしましょう。例えば:

- 普通預金:流動性が高く、いつでも引き出せるため日常的な管理に適しています。

- 定期預金:利率が高く設定されていますが、中途解約にはペナルティがありますので注意が必要です。

- 投資用口座:株式や投資信託などの運用商品への投資も視野に入れる場合は、このタイプの口座も検討すべきです。

手数料について

各銀行では異なる手数料体系があります。以下は一般的な手数料に関するポイントです:

- 維持費:月々または年毎にかかる固定料金。

- 振込手数料:他行への送金時に発生します。

- ATM利用料:提携外のATMで現金を引き出す際にも手数料がかかることがあります。

これらの手数料は長期的なコストにつながりますので、事前に確認しておくことが大切です。

銀行のサービス内容

最後に、銀行ごとの付加価値サービスも重要な選択基準となります。例えば:

- オンラインバンキング機能:便利さやセキュリティ面でしっかりしているか。

- モバイルアプリケーション:スマホから簡単アクセスできる機能性。

- 顧客サポート体制:問題発生時や質問したい際のお問い合わせ窓口として利用しやすい環境。

これら全ての要素を総合的に考慮しながら、自分自身と家族に最適な銀行と口座タイプを選ぶことによって、「銀行 何円から預けられる」という疑問にも答えられるだけではなく、その後の金融生活もスムーズになります。

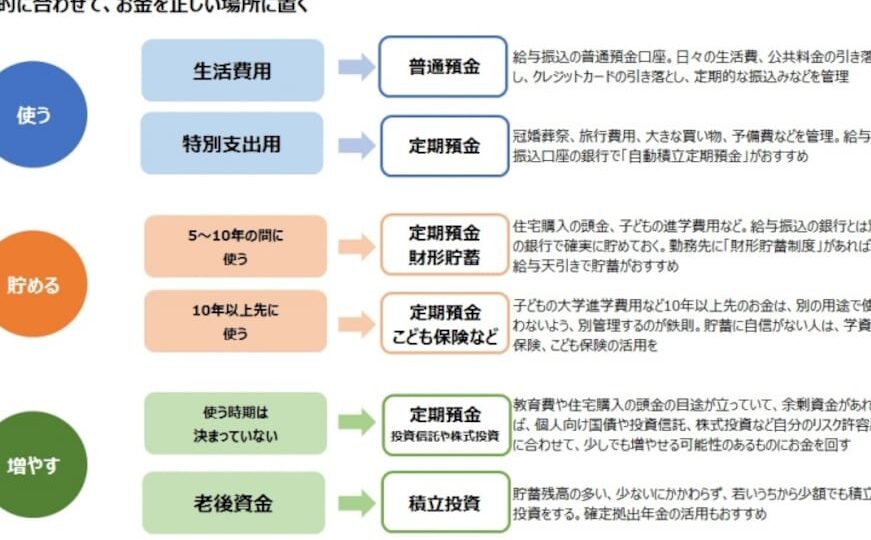

貯蓄方法とその利点

私たちが銀行に預ける際の選択肢は多岐にわたり、それぞれ異なる貯蓄方法があります。これらの方法には、目的やライフスタイルに応じた利点があるため、自分に最適なものを見つけることが重要です。以下では、一般的な貯蓄方法とその特徴について詳しく見ていきましょう。

普通預金口座

普通預金口座は、流動性が高くいつでも引き出せるため、多くの人々に利用されています。このタイプの口座には次のような利点があります:

- アクセスしやすさ: 銀行窓口やATMから自由にお金を引き出すことができる。

- 低リスク: 預け入れた金額は元本保証されており、安全性が高い。

- 利息収入: 他の貯蓄方法よりも低いですが、少額ながらも利息を得ることができる。

定期預金口座

定期預金は一定期間資金を固定することで、高い利率を享受できます。この方法の主な魅力には以下があります:

- 高い利率: 普通預金よりも有利な条件で運用できる可能性がある。

- 計画的な貯蓄促進: 途中解約するとペナルティが発生するため、無駄遣いを防ぎやすい。

- 長期的安定性: 資産形成を目指す方には向いている選択肢となります。

積立投資プラン

最近では積立投資プランも人気であり、小額ずつ投資信託などへ分散して資産運用できます。こちらにもメリットがあります:

- Diversificación: リスクヘッジ効果によって、一つの資産だけでなく複数へ分散投資できる。

- Simplicidad: 定期的に小額ずつ投資することで、大きな負担になりづらい。

- Crecimiento potencial: 市場状況によって変動しますが、高リターンも期待できる場合があります。

A medida que evaluamos estas opciones, es crucial considerar nuestras necesidades financieras y objetivos a largo plazo. Esto nos permitirá elegir el método de ahorro que mejor se adapte a nuestra situación, facilitando así un manejo más eficiente de nuestros recursos financieros en el contexto de “銀行 何円から預けられる”.