私たちは日々の生活において、銀行口座 いくつ持つべきかという問いに直面します。金融の管理は重要であり、適切な数の口座を持つことで資産を効果的に運用できます。この記事では、私たちが考慮すべきポイントについて詳しく解説します。

まず、多様な目的に応じて銀行口座を分けるメリットやデメリットを見ていきます。また、貯蓄や投資といった具体的なニーズによって必要な口座数も変わります。このような視点から、自分自身のライフスタイルに最適な選択肢を見出していきましょう。

あなたは現在何種類の銀行口座を持っていますか?それぞれの用途や利便性を再評価することで、新しい発見があるかもしれません。ぜひ続けてご覧ください。

私たちが銀行口座をいくつ持つべきか考える際には、いくつかの重要なポイントがあります。これらのポイントを理解することで、自分のライフスタイルやニーズに合った適切な口座数を決定できます。特に、各口座の目的や機能を明確にし、それによって管理が容易になるよう工夫することが大切です。

目的と利用頻度

まず最初に考慮すべきは、各銀行口座の目的とその利用頻度です。以下は一般的な用途別の例です:

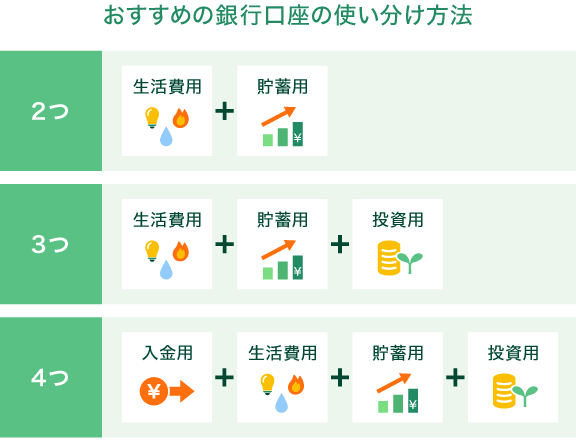

- 日常生活用:給与振込や公共料金支払いなど。

- 貯蓄用:将来への投資や緊急時の備えとして。

- 特定用途用:旅行費用、教育資金など。

このように、それぞれの口座が果たす役割を把握することで、必要な口座数を見極める手助けになります。

管理能力

次に、自分自身の管理能力についても考慮すべきです。複数の銀行口座を持つことは便利ですが、その分だけ管理も煩雑になります。我々は自らがどれだけ多くの情報や書類を整理できるか、自問する必要があります。この点では以下がポイントになります:

- 銀行口座ごとの取引履歴や残高確認

- 定期的な見直しと不必要な口座の解約

- 便利さと負担感とのバランス

自分自身で効率よく管理できる範囲内で運用することが重要です。

コスト対効果

最後に、コスト対効果についても検討しましょう。複数の銀行口座を持つことで発生する手数料や維持費は無視できません。具体的には次のような要素があります:

| 項目 | 費用 |

|---|---|

| 維持手数料 | 月額300円(例) |

| ATM利用手数料 | 1回につき220円(例) |

| 振込手数料 | 1回につき400円(例) |

このようなコストを抑えるためにも、本当に必要な銀行口座のみ保持し、その利便性と経済性とのバランスを取ることが求められます。この観点から、「銀行口座 いくつ持つべき」という問いへの答えは、一人ひとり異なると言えるでしょう。

複数の銀行口座を持つメリット

複数の銀行口座を持つことには、さまざまなメリットがあります。私たちが日常生活や資産管理において柔軟性を求める中で、特定の目的に応じた口座を活用することで、より効果的な資金運用が可能になります。以下では、具体的なメリットを見ていきましょう。

資産分散によるリスク軽減

まず一つ目のメリットは、資産分散によるリスク軽減です。異なる銀行口座に資金を分けて保有することで、一つの口座で問題が発生した場合でも他の口座でカバーできます。また、それぞれの金融機関が提供する金利や手数料も異なるため、自分に合った条件で利用することができる点も魅力的です。

目的別管理の効率化

次に考慮すべきは、目的別管理の効率化です。例えば、貯蓄専用と日常生活用といった具合に用途ごとに口座を持つことで、お金の流れが明確になり、無駄遣いを防ぐ助けとなります。この方法は特に家計管理や予算設定にも役立ちます。

- 貯蓄用口座:将来への投資や急な出費への備え。

- 日常用口座:給与受取や公共料金支払いなどの日々使うため。

- 特定用途口座:旅行費用や教育資金など、大きな支出予定時期まで温存しておく。

金融サービスの多様性

さらに、多くの銀行との関係構築によって得られる金融サービスの多様性も重要です。各銀行は異なる商品やサービス(例:クレジットカード、高利息預金)を提供しているため、自分自身に最適な選択肢を見つけられる可能性が高まります。また、新しいキャンペーン情報なども受け取りやすくなるでしょう。

| 項目 | メリット |

|---|---|

| リスク軽減 | トラブル時でも安心感あり |

| 効率的管理 | 無駄遣い防止につながる |

| 多様性ある金融商品 | 自分好みの商品選択可能 |

このように、複数の銀行口座を持つことにはさまざまな利点があります。ただし、その管理には一定程度の努力が必要ですが、それ以上の価値が得られるでしょう。「銀行口座 いくつ持つべき」という疑問について考える際には、このようなメリットもしっかりと考慮することが大切です。

用途別に考える銀行口座の選び方

銀行口座を選ぶ際には、用途に応じて適切な口座を持つことが非常に重要です。特定の目的に基づいて口座を運用することで、資金管理がより効率的になり、無駄遣いを防ぐ役割も果たします。以下では、具体的な用途別の口座選びについて見ていきましょう。

貯蓄用口座

貯蓄用口座は将来への投資や緊急時の備えとして必要不可欠です。このタイプの口座は、高利息を提供するものが多く、資金を増やすために最適です。また、自動積立サービスなどで定期的に資金を移す仕組みも利用できるため、計画的な貯蓄が実現しやすくなります。

日常生活用口座

日常生活用の銀行口座は、給与受取や公共料金支払いといった毎日の支出管理に便利です。このような口座は手数料が低く設定されている場合もあり、お得に利用できます。さらに、この種類の口座ではカード決済機能も充実しており、利便性が高いため、多くの場合で活躍します。

特定用途用口座

特定用途用の銀行口座は、旅行費用や教育資金など、大きな支出予定時期まで確保しておく役割があります。このような専用のアカウントによって、それぞれのお金が明確に分けられるため、不必要なお金の流出を防ぎます。また、この種の目的別管理によって目標達成へのモチベーションも維持しやすくなるでしょう。

| 用途 | 特徴 | メリット |

|---|---|---|

| 貯蓄用 | 高利息預金可能 自動積立サービスあり |

将来への備えとして有効 計画的な貯蓄促進 |

| 日常生活用 | 手数料低め カード決済機能充実 |

Tコストパフォーマンス良好 利便性向上につながる |

| 特定用途用 | B目的ごとの管理 大きな支出前提で保持 |

A不必要な流出防止 目標達成意識向上 |

This way, we can effectively manage our finances by selecting bank accounts based on our specific needs and purposes. Not only does this approach enhance our financial organization, but it also aligns with the question of “銀行口座 いくつ持つべき” as we consider the right number of accounts to maintain for various objectives.

管理コストと利便性のバランス

私たちが銀行口座をどれだけ持つべきかを考える際、は非常に重要な要素です。複数の口座を保有することで、特定の目的に応じた資金管理が可能になりますが、その反面、維持費用や手間も増加します。そこで、我々はどのようにこのバランスを取るべきなのでしょうか。

まず、管理コストには以下のような項目があります。

- 口座維持手数料

- ATM手数料

- 送金手数料

これらは各銀行によって異なるため、自分たちが利用する予定のあるサービスや機能を見極めて選ぶことが大切です。また、一部の銀行では一定条件を満たすことで手数料が無料になる場合もありますので、それも考慮に入れるべきでしょう。

次に、利便性についてですが、これは多くの場合「使いやすさ」と「アクセス容易性」に関連しています。例えば、

- スマートフォンアプリやオンラインバンキングの充実度

- 支店・ATMネットワークの広さ

これらは日常的な取引や資金移動をスムーズに行う上で欠かせない要素です。

管理コストと利便性を両立させるためには

私たちは管理コストと利便性の両方を意識しながら口座選びを行う必要があります。そのためには次の点に注意しましょう:

- 使用頻度の高い口座は低コストで

- 日常生活用として利用する口座はできるだけ維持費用が低いものを選ぶ。

- 目的別で活用

- 特定用途用口座はその目的専用として整理し、大きな支出時期まで確保しておくことで無駄遣い防止にもつながります。

- 情報収集

- 銀行ごとのサービス内容やキャンペーン情報など最新情報を常にチェックし、自分たちに最適なプラン選びにつなげましょう。

このようにして、私たちは経済的負担を軽減しつつ、自分たちの日常生活や将来計画に合った便利な銀行口座運用が可能になります。「銀行口座 いくつ持つべき」かという問いへの答えも、この視点から導き出されるでしょう。

ライフスタイルに合わせた口座数の見直し

私たちのライフスタイルは、銀行口座の数を見直す際に重要な要素です。例えば、家族構成や仕事の状況、趣味などによって必要な口座が異なるため、一概に何口座持つべきかは言えません。そのため、自分自身の生活スタイルを考慮しながら最適な口座数を検討することが求められます。

ライフステージに応じた見直し

ライフステージによっても必要な銀行口座は変わります。例えば:

- 学生時代:学費や生活資金を管理するシンプルな口座で十分です。

- 就職後:給与振込用のメインバンクと貯蓄用の別口座を持つことが多くなります。

- 結婚や子育て:家庭の支出管理や教育資金確保用に、さらに複数の目的別口座が必要になるでしょう。

このように、自分たちのライフスタイルに合わせて柔軟に対応することが大切です。

趣味や目標に基づく整理

また、趣味や特定の目標も銀行口座選びには影響します。例えば:

- 旅行好きなら、旅行資金専用口座を設けることで計画的な貯蓄が可能になります。

- 投資活動をしている場合は、その運用専用の口座も必要になるでしょう。

このように、それぞれの目的ごとに明確な使い道を設定すると無駄遣いを防ぐだけでなく、効率的な資産管理につながります。

無駄を省くためには

最後に、無駄なお金を省くためにも自分たちが本当に必要とする機能だけ残し、不必要なものは解約することも視野に入れるべきです。以下の点について確認しましょう:

- 現在使っているサービス:実際には利用していない古いアカウントはありませんか?

- 維持コストとのバランス:機能性とコストパフォーマンスとの兼ね合いはどうか?

これらを踏まえて、「銀行口座 いくつ持つべき」かという問いへの答えがより具体的になり、自分たちの日常生活に合った合理的な選択肢へと導いてくれるでしょう。