私たちの資産管理において銀行口座は欠かせない存在です。銀行 何円まで預けられるのかという疑問を持つ方も多いでしょう。預金の上限について理解することで、より安心して資産を運用できるようになります。

この記事では、各種銀行における預金の上限やその理由について詳しく解説します。また安全性や流動性といった重要なポイントにも触れます。預金額によって得られる利息や手数料についても考慮する必要がありますね。

では皆さんは、自分の資産をどれだけ安全に守りながら増やしたいと思っていますか?この機会に銀行 何円まで預けられるかを知り、賢く資産管理を行ってみましょう。

銀行 何円まで預けられるのか確認する方法

銀行に預けられる金額の上限を確認する方法はいくつかあります。まず、私たちが利用している銀行の公式ウェブサイトを訪問することが基本です。多くの銀行では、預金商品の詳細やその上限について明確に記載されています。また、直接窓口で相談することも有効です。担当者に尋ねることで、自分の状況に応じた具体的な情報を得ることができます。

オンラインバンキングでの確認

オンラインバンキングを利用している場合、アカウントにログインし、預金残高や商品詳細セクションから直接情報を確認できます。この方法は迅速かつ便利であり、必要な情報をリアルタイムで得られます。

銀行への問い合わせ

もしウェブサイトやオンラインサービスで十分な情報が得られない場合は、以下のような手段で銀行へ問い合わせることも考慮しましょう。

- 電話: 銀行のカスタマーサポートに電話し、具体的な質問をします。

- メール: 質問内容を書いたメールを送信し、回答を待ちます。

- 対面相談: 最寄りの支店に出向き、その場で質問することも可能です。

このように複数の手段がありますので、自分に合った方法で確認できると良いでしょう。

各銀行の預金上限とその特徴

各銀行の預金上限は、銀行によって異なります。私たちが利用する金融機関にはそれぞれ独自の規定や特色があり、これを理解することは非常に重要です。以下では、日本国内で主要な銀行について、その預金上限と特徴を詳しく見ていきます。

| 銀行名 | 預金上限 | 特徴 |

|---|---|---|

| 三菱UFJ銀行 | 無制限 | 広範なサービスと高い信頼性。 |

| みずほ銀行 | 無制限 | 多様な商品ラインナップ。 |

| りそな銀行 | 無制限 | 個人向けサービスに強み。 |

| SBI新生銀行 | 5000万円(預金保険対象) | オンライン専業で利便性が高い。 |

| 地方銀行(例:横浜銀行) | 無制限(ただし一部商品で制約あり) | 地域密着型のサービス展開。 |

この表からもわかるように、多くの大手銀行では預金の上限に制約がないため、大口資産を持つ方々にも安心して利用できます。一方、SBI新生銀行など一部のオンラインバンキングでは、預金保険制度の対象となる額面が設定されているため、その点にも注意が必要です。

三菱UFJ銀行

三菱UFJ銀行は、日本最大級の金融機関として知られており、その信用力は非常に高いです。特に、法人向けや投資信託など、多岐にわたる金融商品を提供しており、自分自身のニーズに合わせた選択肢があります。

みずほ銀行

みずほ銀行もまた、大手行として数多くの商品を取り扱っています。このため、私たちは貯蓄だけでなく、運用や投資にも対応したサービスを受けられます。そして何より、全国的な支店網のおかげでアクセスも便利です。

地方銀行

地方銀行の場合、一部の商品には預金上限が設けられていることがあります。しかし、それでも地域密着型として親しみやすく、地元企業との連携など特有の利点があります。このような特色を理解したうえで、自分自身に最適な選択肢を見極めましょう。

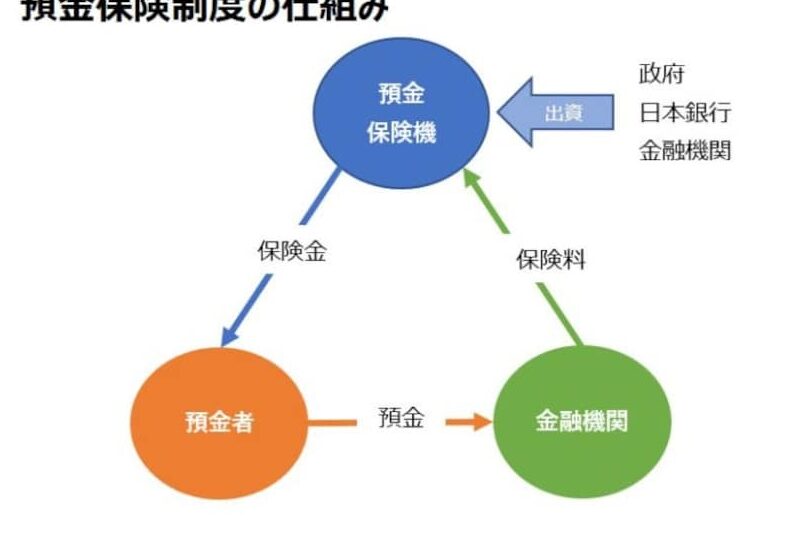

預金保険制度について知っておくべきこと

預金保険制度は、私たちが銀行に預けたお金を守るための重要な仕組みです。この制度は、万が一銀行が破綻した場合でも、一定額までの預金を保証してくれるものです。日本では、この保障額は原則として1000万円とされています。この規定により、多くの人々が安心して資産を預けられる環境が整っています。

例えば、もし私たちの預金残高が2000万円の場合、そのうち1000万円までは全額保証されます。しかし、それ以上の部分についてはリスクがありますので、大口資産を持つ方々は特に注意する必要があります。

このように、預金保険制度によって私たちは金融機関に対する信頼感を高めることができる一方で、自分自身の資産管理についても考慮しなければなりません。

預金保険制度の特徴

この制度にはいくつかの特徴があります。以下にその主なポイントを挙げてみましょう:

- 適用対象: 銀行だけでなく、信用金庫や農協なども含まれます。

- 保証限度額: 預金者1人あたり1000万円まで保証されます。

- 複数口座: 同じ金融機関内で複数口座を持っていても、合計で1000万円までとなります。

利用時の注意点

もちろん、この制度には制約もあります。例えば、一部の商品(投資信託や社債など)は対象外になることがあるため注意が必要です。また、高い利率や特殊条件付きの商品にはリスク要因も潜んでいます。そのため、自分自身のニーズやリスク許容度を考えながら選択することが求められます。

総じて言えることは、預金保険制度は私たちの日常生活において非常に有益ですが、その内容と条件についてしっかり理解しておくことが大切だということです。この知識こそ、安全かつ効率的な資産運用につながります。

大口預金に関する注意点とリスク

私たちが大口の預金を検討する際には、いくつかの重要な注意点とリスクについて理解しておく必要があります。特に、預金保険制度によって保障される額を超える資産を銀行に預ける場合、そのリスクは無視できません。例えば、1000万円以上の預金の場合、そのうち保証されない部分は銀行破綻時には補償が受けられないため、非常に慎重になる必要があります。

また、大口預金を持つことで得られる利率や条件が魅力的である一方で、それらには潜在的なリスクも伴います。以下に主な注意点を挙げます:

- 流動性リスク: 長期間固定された大口預金は急な資金需要時に対応できなくなる可能性があります。

- 利率変動: 市場状況によって利率が変わり、不利益を被ることも考えられます。

- 金融機関の信用リスク: 銀行自体の経営状況によっては、信頼性が揺らぐこともあります。

これらの要因から、大口預金者は自身の資産管理だけでなく、選択する銀行やそのサービス内容についてもしっかりと調査し、自分たちのニーズに合った最適なプランを選ぶことが求められます。

大口預金者へのアドバイス

私たちは大口資産を持つ場合、以下のポイントにも留意するべきです:

- 分散投資: 資産を複数の金融機関や商品に分散させることで、リスクヘッジが可能になります。

- 定期的な見直し: 金融市場や自身のライフスタイル変化に応じて、定期的にポートフォリオを見直す習慣が重要です。

- 専門家への相談: 複雑な金融商品や高額取引について不安がある場合には、信頼できるファイナンシャルアドバイザーへの相談がおすすめです。

このように、大口預金には多くのメリットと同時に相応しい対策や理解が求められるため、自身で情報収集しながら賢明な判断を下すことが必要不可欠です。

特定の条件下での預金制限について

私たちが銀行に預金を行う際には、特定の条件によって制限がかかる場合があります。これらの制限は、利用する金融機関や預金の種類によって異なるため、十分な理解が求められます。特に大口預金を行う際には、以下のような要因に留意することが重要です。

- 契約条件: 銀行との契約内容によっては、一定額以上の預金に対して追加的な条件や手数料が発生することがあります。

- 預入期間: 定期預金などでは、指定された期間満了前に引き出すと利息が減少したり手数料が発生したりします。

- 通貨種別: 外貨建てでの預金の場合、市場変動により価値が変わるため、そのリスクも考慮しなければなりません。

また、一部の銀行では高額資産向けの商品やサービスを提供していますが、それらには独自のルールや条件があります。例えば、大口顧客向けには専用窓口を設けている場合もあり、そのサービス内容にも違いがあります。私たちはこうした情報を事前に把握し、自身に最適なプランを選ぶ必要があります。

### 預金保険制度との関連

日本では、預金保険制度によって1,000万円までの預金は保障されています。しかし、この保証額は各個人ごとではなく、その銀行全体で計算されるため、大口預金者は特に注意深く管理する必要があります。この点についても理解を深めておくことで、自分たちのお金を安全に守る手立てとなります。

### 特殊なケース

場合によっては、高額資産運用者向けの商品であれば、更なる条件付きで高い利率や優遇措置が受けられることもあります。ただし、その一方でリスクマネジメントも必須ですので、ご自身の投資スタイルや目的に応じて慎重な判断を下すことが肝要です。