私たちは企業の財務状況を理解するために、試算表の重要性を常に認識しています。銀行は試算表のどこを見るかを知ることは、融資や信用評価において不可欠です。この情報を把握することで、自社の財務健全性を効果的に伝える手段となります。

この記事では、銀行が注目する主要な指標や項目について詳しく解説します。特に、流動比率や自己資本比率などがどのように評価されるかについて掘り下げます。私たち自身がこれらの要素を理解すれば、より良い意思決定が可能になります。

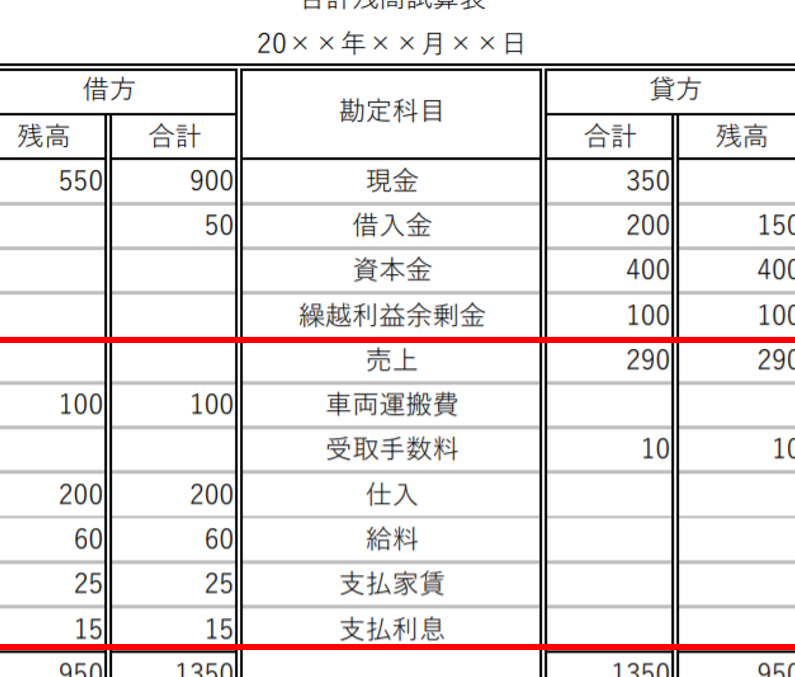

あなたは自社の試算表が銀行によってどのように分析されているか気になりませんか?この疑問に答えるためにもぜひ読み進めてみましょう。

銀行は試算表のどこを見るかを知るためのポイント

銀行が試算表を分析する際、特に注目すべきポイントはいくつかあります。これらの要素は、企業の財務状況を把握し、適切な融資判断を行うために不可欠です。私たちは、このセクションで重要な観点を詳しく解説します。

主要指標の理解

まず、銀行が重視する主要な指標について見ていきましょう。以下の指標は、企業の健全性や成長性を示す重要なファクターです。

- 流動比率: 短期的な支払能力を示します。この比率が高いほど、企業は短期的な負債に対して十分な資産を持っていると評価されます。

- 自己資本比率: 企業の安定性やリスク耐性を測るために用います。この数値が高いほど、外部からの借入れに依存せず、自ら資金調達できることを示しています。

財務データの整合性

次に考慮すべきは、試算表内で提供される各データ間の整合性です。例えば、

| 項目 | 内容 |

|---|---|

| 売上高 | 利益計算書と一致しているか確認。 |

| 現預金残高 | キャッシュフロー計算書との関連付け。 |

| 負債総額 | バランスシート内で正確かどうか。 |

これらのデータが一貫していることで、我々は企業全体のパフォーマンスやリスク評価が可能となります。一方、不一致がある場合、その原因分析も必要です。

将来予測とトレンド分析

最後に、過去数年分の試算表データから導き出されたトレンドも重要です。我々は以下のような情報から将来予測を行います:

- 収益成長率: 過去数年間でどれだけ成長したか。

- コスト管理: 費用構造が改善されているかどうか。

このように未来への展望も含めた多角的な分析によって、「銀行は試算表のどこを見る」の具体的部分ではなく、その背後にある意味合いや影響力まで理解することができます。

資産と負債の分析方法

資産と負債の分析は、銀行が企業の財務状況を正確に把握するための重要なプロセスです。特に、資産と負債のバランスを理解することで、企業がどれだけ安定しているかや、将来の財務リスクについて評価を行うことができます。このセクションでは、銀行がどのようにこれらの要素を分析し、融資判断に活用するかについて詳しく説明します。

資産分析

まずは資産から見ていきましょう。企業が保有する資産は流動資産と固定資産に大別され、それぞれ異なる性質を持っています。

- 流動資産: 現金や売掛金など短期間で現金化できるもの。流動比率との関連性も考慮しながら評価します。

- 固定資産: 土地や建物など長期間使用されるもの。減価償却費用との関連で、その真の価値を見極める必要があります。

その上で、流動性指標にも注目します。特に「現在比率」が適切な水準であるかどうかは、短期的な支払能力を示す重要なファクターです。

負債分析

次に負債についてですが、こちらも短期負債と長期負債として分けられます。それぞれによって企業への影響度合いが異なるため、この区分は非常に重要です。

| 項目 | 内容 |

|---|---|

| 短期負債 | 1年以内に返済義務があるもの。運転資金との関係性が強いです。 |

| 長期負債 | 1年以上先になる返済義務。この数値から自己資本比率も算出されます。 |

| Total 負債 | Total 資本 に対する割合(Debt to Equity Ratio)からリスク管理を見ることも可能です。 |

自己金融比率や利息支払い能力(EBITDA)の確認も鍵となります.

Síntesis de la información obtenida a través del análisis de activos y pasivos permite a los bancos evaluar la viabilidad financiera de una empresa. Al entender la relación entre estos dos elementos, se puede determinar la capacidad de una empresa para cumplir con sus obligaciones financieras y su potencial de crecimiento futuro. Así, el enfoque en “銀行は試算表のどこを見る” se vuelve más claro y fundamentado.

収益性指標が持つ重要性

収益性指標は、銀行が企業の財務健全性を評価する上で欠かせない要素です。これらの指標は、企業がどれだけ効率的に利益を生み出しているかを示し、投資家や銀行にとって重要な判断材料となります。特に、利益率や自己資本利益率(ROE)、総資産利益率(ROA)などは、企業の収益性を測るために広く用いられています。

主要な収益性指標

以下に、一般的な収益性指標をいくつか挙げます。

- 営業利益率: 売上高に対する営業利益の割合であり、本業からどれだけ効率よく利益を得ているかを示します。

- 純利益率: 売上高に対する純利益の割合であり、最終的な利潤状況を見ることができます。

- 自己資本利益率(ROE): 自己資本に対する純利益の比率で、自社資金による効率的な運用具合を表します。

- 総資産利益率(ROA): 総資産に対する純利益の割合で、全体としてどれだけ有効活用されているかが分かります。

これらの指標は単独でも重要ですが、相互比較によってより深い洞察が得られるため、多面的な分析が求められます。

収益性向上への影響

また、銀行がこれらの収益性指標を見ることでわかることは、その企業が将来的にも持続可能な成長を遂げる能力です。例えば、高い営業利益率はコスト管理や価格設定戦略が成功していることを示唆し、一方で低下傾向の場合には経営改善策や市場環境への適応力について再考する必要があります。

したがって、「銀行は試算表のどこを見る」という視点からも、このような収益性指標への理解は極めて重要です。それによって金融機関側もより正確な融資判断やリスク評価につながり、その結果として市場全体にも良好な影響を及ぼすでしょう。

キャッシュフローの確認が必要な理由

キャッシュフローは、企業の財務状況を理解する上で極めて重要な指標です。特に銀行が試算表を分析する際には、キャッシュフローの健全性が融資判断に大きな影響を与えます。収益性指標だけでは見落としがちな現金の流れを把握することで、企業の実態をより正確に評価できるからです。

キャッシュフロー計算書の役割

キャッシュフロー計算書は、営業活動、投資活動、財務活動から得られる現金の動きを示します。この情報は以下の理由から特に重要です。

- 営業活動によるキャッシュフロー: 企業が本業でどれだけ現金を生み出しているかを示し、持続可能な成長力や経営効率を見ることができます。

- 投資活動によるキャッシュフロー: 新規投資や設備投資など将来への投資戦略が反映されており、成長意欲や市場競争力を測る指標となります。

- 財務活動によるキャッシュフロー: 借入金や株式発行など外部から調達した資金と、その返済状況を見ることで企業の負債管理能力も評価できます。

銀行との関係性

銀行は「銀行は試算表のどこを見る」という視点からも、このキャッシュフローに注目します。具体的には以下のポイントがあります。

- 流動性リスクの評価: 短期的な支払い能力や運転資金として必要な現金余剰があるかどうか確認します。

- 借入返済能力: 現在及び将来にわたって安定的に借入金を返済できるかどうかも見極めます。

- 事業継続性: キャッシュフロープラスの場合、それは事業継続への強い信号となります。

これらを総合的に考慮することで、金融機関側も適切な融資条件や支援策を検討する材料になります。したがって、自社の試算表内でもこの部分について十分な配慮と分析が求められるでしょう。

経営者へのアドバイスとしての試算表の活用

経営者にとって試算表は、企業の健全性を把握し、戦略的な意思決定を行うための重要なツールです。特に銀行が試算表を見る際には、経営者自身もこの情報を活用することで、自社の財務状況をより深く理解し、必要な対策を講じることができます。ここでは、試算表の具体的な活用方法について考えてみましょう。

収益性の分析

試算表からは、収益性指標が明確に読み取れます。例えば、売上高や営業利益率などのデータを通じて、自社の成長性や競争力を評価できます。この分析によって以下のような点に気づくことが可能です。

- 強みと弱み: 他社と比較して優れている点や改善が必要な領域。

- 市場トレンド: 業界内でどのセグメントが成長しているか。

- 投資判断: どの部門への追加投資が最も効果的か。

これらは経営戦略を策定する上で不可欠な要素です。

キャッシュフローとの連携

前述したキャッシュフロー計算書と併せて試算表を見ることで、企業活動全体における現金の流れを把握できます。特に以下のポイントは重要です。

- 短期的安定性: 短期間内で支出と収入がバランスしているかどうか。

- 運転資本管理: 在庫や債権管理による現金流動性への影響。

このようにキャッシュフローとの相互関係を意識することで、日々の運営にも役立てることができるでしょう。

銀行とのコミュニケーション

銀行との良好な関係構築には、自社の試算表について透明性ある説明が求められます。融資申請時には次のようなデータ提供が推奨されます。

- 売上推移

- 費用構造

- 将来予測

これらは銀行側から見ても信頼度向上につながり、その結果としてより有利な条件で融資を受けられる可能性があります。また、このプロセス自体も内部で財務状況を再確認する良い機会となります。

以上からわかるように、試算表は単なる数字ではなく、経営者自身の日常業務や未来戦略にも直接関連しています。それゆえ、自社に合った形で積極的に活用し続けることが求められます。