私たちは、銀行 金利 0.2 いくらというテーマについて深く掘り下げてみたいと思います。低金利の環境が続く中で、この金利が私たちの生活や資産運用にどのような影響を与えるのでしょうか。具体的な計算方法とその実際の影響を知ることは非常に重要です。

この記事では、銀行 金利 0.2 いくらという疑問を解決しつつ、その背後にあるメカニズムを探ります。私たちが受け取る利息や支払う借入金額にどれほど関わっているのか、そしてそれが将来の財務計画にどう影響するかについても考察します。この情報は、資産形成を目指す方々にとって特に価値があります。

さて皆さん、この低金利時代において私たちはどのように賢くお金を管理していけばよいのでしょうか?次章で詳しく見ていきましょう。

銀行 金利 0.2 いくらの計算方法

を理解するためには、まず金利がどのように計算されるかを把握することが重要です。私たちは、銀行で適用される金利0.2%を基にした具体的な計算例を見てみましょう。この金利は、預金やローンに対して異なる影響を持つため、それぞれのケースについて考える必要があります。

一般的な預金の場合、銀行金利は年率で表記されます。例えば、私たちが100万円を1年間預け入れた場合の利息は以下のように計算できます。

| 元本 | 金利 | 期間(年) | 得られる利息 |

|---|---|---|---|

| 1,000,000円 | 0.2% | 1年 | 2,000円 |

この場合、私たちは100万円を1年間預けておくことで2,000円の利息を得ることになります。このように、単純に元本と金利から求められる利益は明確です。

ローンの場合

次に、銀行から借り入れた場合も同様に考えます。例えば、私たちが300万円を借りたと仮定します。この時も同じく0.2%の金利が適用されるとします。

| 借入額 | 金利 | 期間(年) | 支払う総額(元本 + 利息) | 支払う総額 – 元本(支払った利息) |

|---|---|---|---|---|

| 3,000,000円 | 0.2% | 1年 | < td >3,006,000円 < td >6,000 円

このシナリオでは、300万円を借り入れると6,000円の追加費用が発生し、その結果として返済総額は3,006,000円となります。この差額は実際には小さな数字ですが、高額な融資になるにつれて無視できない要素となります。

実際的な影響

このように、「銀行 金利 0.2 いくら」の計算方法について具体的な数値例を見ることで、その影響力や意味合いがより明確になるでしょう。特に長期的な金融商品では、この微小な比率でも大きな差となって現れる可能性があります。そのため、自分自身の資産運用や財政管理には十分注意しながら計画していくことが重要です。

実際の金利がもたらす影響

を理解することは、私たちの資産管理や借入計画において非常に重要です。銀行金利0.2%という微細な数字であっても、長期的には大きな違いを生む可能性があります。特に預金とローンでは、この金利がどのように働くかによって、利益や負担が変わるため注意が必要です。

預金への影響

例えば、預金の場合は、低い金利でも長期間にわたり積み重なることで、それなりの利息を得ることができます。しかしながら、インフレ率と比較した場合、この0.2%の利息では実質的な購買力が減少する可能性があります。これを踏まえると、自分のお金をどこに置くべきか再考する価値があります。

- 年率0.2%で100万円預けた場合:得られる利息は2,000円

- インフレ率が1%の場合:実質的な利益はマイナスになる可能性あり

- 複数年預け入れることで得られる効果:時間あたりの利息も増加し、小さな額でも無視できない差になることも

ローンへの影響

一方で、ローンの場合、この金利設定は返済総額にも直接影響します。前述の例から見てもわかるように、300万円を借り入れた際には6,000円もの支払いが発生しました。このように、一見小さな数字でも、高額融資の場合には注意深く検討する必要があります。

| 借入額 | 適用される金利 | 期間(年) | 支払う総額(元本 + 利息) | 支払った利息(総額 – 元本) |

|---|---|---|---|---|

| 3,000,000円 | 0.2% | 1年 | < td >3,006,000円 < td >6,000 円

このように、「銀行 金利 0.2 いくら」は単なる数字以上の意味を持っています。我々はこの情報を元に自分自身の財政状況や将来設計について十分考慮し、有効活用していくことが求められます。

預金とローンにおける金利の違い

預金とローンにおける金利の設定は、私たちの財政状況に大きな影響を与える要素です。特に「銀行 金利 0.2 いくら」という数字が示すように、同じ金利でも預金と借入れではその意味合いが異なります。預金の場合、低い金利であっても長期間の運用によって少しずつ利息が積み重なることがあります。一方でローンの場合、この微細な金利設定が総返済額に直接的な影響を及ぼすため、注意深く考慮する必要があります。

預金における金利の意味

預金時には、年率0.2%という低い水準でも、一年ごとに計算されて積み上げられることで一定の利益を得ることができます。しかしながら、市場全体でインフレ率が1%またはそれ以上になる場合、その実質的な利益はマイナスになりやすい点には留意しなくてはいけません。以下は具体的な例です。

- 年率0.2%で100万円を預けた場合:得られる利息は約2,000円。

- インフレ率が1%の場合:実質的にはマイナスとなりうる。

- 複数年運用することで期待できる効果:時間経過と共に資産運用が進むため、小さく見えても無視できない差異になる可能性があります。

ローンへの影響

逆にローンの場合、この同じ0.2%という数字でも非常に重要になります。例えば300万円を借りた際には、その結果として支払う総額にも大きく関わってきます。このような観点から見ると、ほんの小さな違いでも、高額融資時には慎重かつ詳細な検討が求められます。

| 借入額 | 適用される金利 | 期間(年) | 支払う総額(元本 + 利息) | 支払った利息(総額 – 元本) |

|---|---|---|---|---|

| 3,000,000円 | 0.2% | 1年 | < td >3,006,000円 < td >6,000 円

このようにして、「銀行 金利 0.2 いくら」が持つ意味は単なる数値以上のものです。我々はこの情報を基盤として、自身の財務戦略や将来設計について十分考慮し、有効活用していく姿勢が求められています。

資産運用への影響と考慮点

資産運用において、金利が持つ意味は非常に重要です。「銀行 金利 0.2 いくら」の観点から見ると、この低金利環境では私たちの投資戦略やリスク管理が大きく影響を受けることになります。特に、インフレ率が上昇する中で実質的な利益をどのように確保するかは、慎重な検討を要します。

投資戦略の見直し

年率0.2%という金利は、一見すると魅力的ではないように思えます。しかし、この状況下でも有効な資産運用方法はいくつかあります。例えば、以下のような選択肢があります:

- リスク分散:異なるアセットクラス(株式、不動産、債券など)への投資を行うことで、市場変動による影響を軽減することができます。

- インフレ連動型商品:インフレヘッジとして考慮すべき金融商品も存在します。これらの商品はインフレ率に応じて価値が変わるため、実質的な利益を維持できます。

- 自助努力:自身でスキルアップや知識向上につながる自己投資も重要です。これによって収入源を多様化し、高いリターンを狙うことが可能になります。

ローン返済計画への影響

また、低金利環境下でのローン返済計画にも注意が必要です。同じく「銀行 金利 0.2 いくら」として設定された場合、その影響は長期的にはかなり大きくなる可能性があります。以下のポイントについて考慮する必要があります:

- 早期返済オプション:低金利だからこそ早めの返済を選択肢として考えることも一つです。

- 固定金利 vs 変動金利:将来的に金利上昇が予想される場合には、固定金利で借り入れる方が安心感があります。

| 借入額 | 適用される金利 | 期間(年) | 支払う総額(元本 + 利息) | 支払った利息(総額 – 元本) |

|---|---|---|---|---|

| 3,000,000円 | 0.2% | 5年 | < td >3,030,000円 < td >30,000 円

This table illustrates the long-term impact of maintaining a low interest rate on our loan repayment scenarios. As we can see, even a small percentage can accumulate to significant amounts over time.

このように、「銀行 金利 0.2 いくら」が示す内容は単なる数値以上のものです。我々はこの情報を基盤として、自身の財務戦略や将来設計について十分考慮し、有効活用していく姿勢が求められています。

将来の金利変動についての予測

は、私たちの資産運用戦略や借入計画において重要な要素です。「銀行 金利 0.2 いくら」という観点から見ると、現状の低金利がいつまで続くか、また今後どのように変化するかを予測することは不可欠です。最近の経済指標や中央銀行の政策動向を考慮すると、今後数年間で金利が上昇する可能性もあり、その影響を事前に理解しておく必要があります。

経済指標と金利との関係

経済成長率やインフレ率などの経済指標は、金利に直接的な影響を及ぼします。例えば:

- インフレ率:高いインフレが持続すると、中央銀行は金融政策を引き締める可能性が高まります。

- 失業率:低失業率は消費支出を増加させる一因となり、それが経済全体を押し上げることで金利上昇につながります。

これらの指標から推察される未来のシナリオを把握することで、「銀行 金利 0.2 いくら」の影響範囲も明確になります。

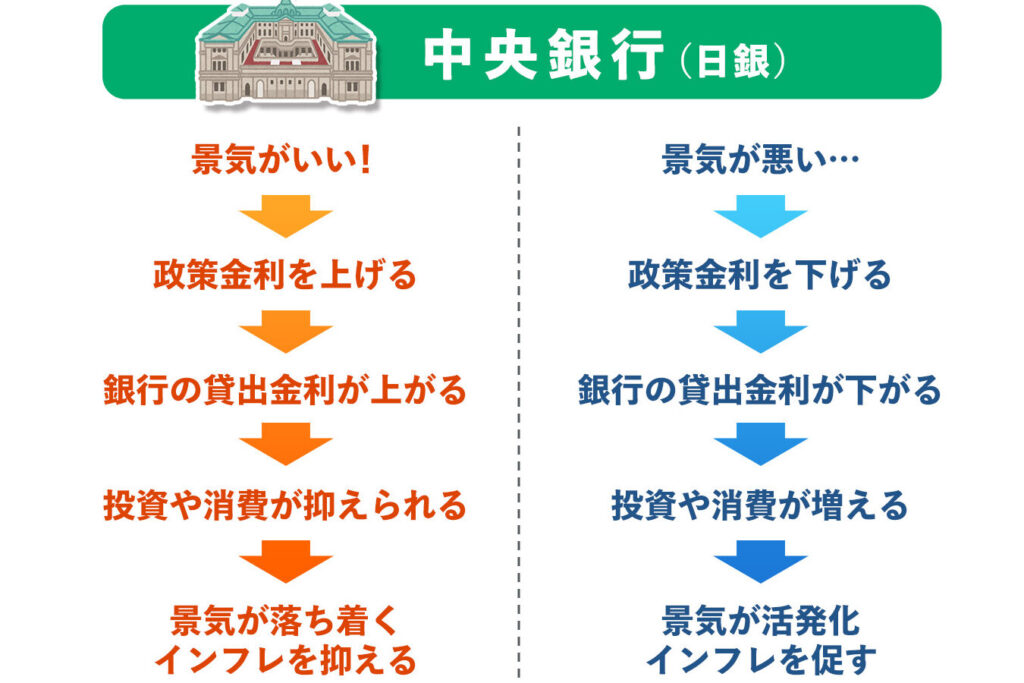

中央銀行の政策動向

中央銀行による金融政策は、市場金利にも大きな影響力があります。特に、日本銀行(BOJ)の方針には注目すべきです。以下はいくつかのポイントです:

- 緩和策から引き締めへ:現在行われている量的緩和策が終了し、逆に引き締め方向へ舵を切れば、市場金利も自然と上昇します。

- 市場への信号:中央銀行から発表される声明や会議結果は、市場参加者によって先読みされます。このため、新たな方針変更がある際には早期に対応した方が良いでしょう。

| 年 | 予想される金利 (%) | 主な理由 |

|---|---|---|

| 2024 | 0.25% | インフレ圧力増加 |

| 2025 | 0.5% | 景気回復見込み |

このテーブルでは将来的な金利予測とその根拠を示しています。こうした情報は私たち自身の資産運用計画にも反映させたいところです。

将来について具体的な数字で考えることで、不安定な時代でも冷静に判断できる材料となります。我々としては、このような知識を駆使して「銀行 金利 0.2 いくら」の状況下でも最適解を見つけ出す努力が求められています。