私たちが日々の生活を送る中で、銀行口座はいくつ持つべきかという疑問は非常に重要です。さまざまな金融ニーズやライフスタイルの変化に応じて、適切な口座数を考えることは私たちの資産管理に大きな影響を与えます。このブログでは、銀行口座を持つことのメリットとデメリットについて詳しく見ていきます。

さらに、目的別に口座を分けることで得られる利点や注意すべきポイントも探ります。例えば、貯蓄用の口座と日常的な支出用の口座を分けることがどれほど役立つかをご紹介します。さて皆さんは、自分自身の状況に合わせて最適な銀行口座数について考えたことがありますか?この問いについて一緒に掘り下げてみましょう。

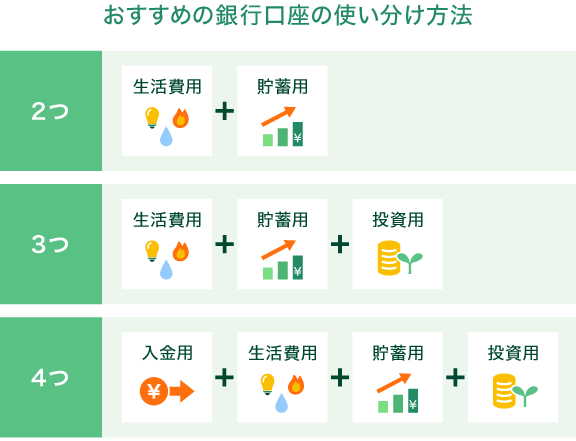

銀行口座はいくつ持つべきかの基本的な考え方

私たちが考慮すべき最初のポイントは、銀行口座はいくつ持つべきかという問いに対する基本的な理解です。一般的に、個々のニーズやライフスタイルによって適切な口座数は異なります。特に、収入源、支出パターン、貯蓄目標などが重要な要素となります。そのため、自身の状況をしっかりと把握した上で判断することが必要です。

生活スタイルと目的

私たちが持つべき銀行口座の数は、大きく以下のような目的によって変わることがあります。

- 日常生活用口座: 毎月の給与振込や公共料金支払いなど、基本的な取引を行うため。

- 貯蓄用口座: 将来の計画や緊急時に備えてお金を保存するため。

- 投資用口座: 資産運用を行うために必要。

このように、それぞれの目的によって異なる種類の銀行口座を保有することが推奨されます。

銀行選びと複数口座管理

また、複数の銀行口座を持つ場合には、それぞれどこの金融機関から開設するかも重要です。例えば、一部では手数料が低い銀行もあれば、一方で利息が高いところもあります。この点について考慮すると、

| 銀行名 | 手数料 | 利息率 |

|---|---|---|

| 銀行A | 無料 | 0.5% |

| 銀行B | 月500円 | 1.0% |

| 銀行C | 無料 | 0.2% |

上記の表からわかる通り、自分に合った条件で選ぶことでより効果的な資産管理につながります。ただし、多すぎる口座は管理が煩雑になる場合もあるため、そのバランスについてもしっかりと考える必要があります。

それでは次に、異なる目的に応じた具体的な銀行口座の種類について見ていきましょう。

異なる目的に応じた口座の種類

私たちが銀行口座を持つ目的は多岐にわたり、それぞれのニーズに応じて適切な口座を選択することが重要です。ここでは、一般的な用途に基づいた口座の種類について詳しく見ていきましょう。

日常生活用口座

日常的な取引や支出の管理には、日常生活用口座が欠かせません。このタイプの口座は、給与振込や公共料金、食費などの日々の支出を行うために利用されます。通常、この口座は手数料が無料であることが多く、ATMの利用も便利です。

貯蓄用口座

将来への備えとして重要なのが貯蓄用口座です。こちらは緊急時や特別な目標(旅行や教育資金)に向けて資金を蓄えるために使用します。利息率が高いものを選ぶことで、時間と共に資産を増やすことが可能になります。また、多くの場合、この種の口座には引き出し制限がありますので、無駄遣いを防ぐ効果も期待できます。

投資用口座

資産運用を考える際には投資用口座が必要不可欠です。このタイプの口座では株式や債券、不動産など様々な投資商品へのアクセスが得られます。また、自分自身のリスク許容度に応じた投資戦略を立てることで、大きなリターンも狙えます。ただし、リスク管理も重要なので十分な知識と計画性が求められます。

このように異なる目的ごとに銀行口座を使い分けることによって、効率的かつ効果的な資産管理につながります。それぞれの特徴とメリット・デメリットを理解した上で、自身に最適な組み合わせを見つけることがおすすめです。

複数の銀行口座を持つメリットとデメリット

複数の銀行口座を持つことには、さまざまなメリットとデメリットが存在します。私たちがどのようにこれらを評価し、最適な選択をするかは、資産管理や日常生活に大きく影響します。以下では、それぞれの側面について詳しく見ていきます。

メリット

- 目的別の管理

複数の口座を持つことで、特定の目的に応じた資金の分配が容易になります。例えば、日常生活用口座で毎月の支出を管理し、貯蓄用口座で将来への備えとして資金を蓄えることができます。このように各口座が明確な役割を果たすため、無駄遣いを防ぎやすくなります。

- リスク分散

銀行によってサービス内容や利率は異なるため、複数の銀行口座を利用することで金融機関リスクを分散できます。一つの銀行に全てのお金を預けるよりも、安全性が高まります。また、一部の銀行では預金保険制度によって一定額まで保証されるため、その点でも安心です。

- 利息・手数料の最適化

各銀行は異なる利率や手数料体系があります。複数の口座を持つことで、高い利息や低い手数料の商品をご自身に合った条件で選ぶことができるため、長期的にはお得になる可能性があります。

デメリット

- 管理負担

もちろん、多くの口座を持つことはその分だけ管理も難しくなります。それぞれの日付別請求書や残高確認など、多忙な日常生活では煩雑になりうる要因となります。この場合、自動引き落とし設定やアプリ活用などで対策が必要です。

- コスト増加

一部の場合では、各銀行ごとに維持費用や取引手数料が発生する可能性があります。これらが積み重なることで、本来得られるべき利益以上にコストばかりかさんでしまう恐れがありますので注意しましょう。

- 信用情報への影響

複数口座から頻繁に借入れたり使用したりすると、一時的には信用情報にも影響します。その結果、新しいローン申請時などで不利になる場合もあるため、自身の金融行動には細心の注意が求められます。

このように、複数の銀行口座には多くの場合それぞれ独自のメリットとデメリットがあります。我々は、自身の日々使うシーンや将来的な目標によって適切な判断材料として活用していく必要があります。

資産管理と銀行口座の関係

複数の銀行口座を持つことは、資産管理において非常に重要な要素となります。私たちが各口座をどのように活用するかによって、資産の成長やリスク管理が大きく変わるからです。特定の目的別に口座を分けることで、より効果的な資金運用が可能になります。このセクションでは、資産管理と銀行口座との関連について詳しく掘り下げていきます。

資産分配の最適化

複数の銀行口座を利用することで、私たちは資産を目的別に効率良く分配できます。例えば、

– 日常生活費

– 貯蓄

– 投資

これら異なるニーズに応じた専用口座を設けることで、それぞれのバランスを保ちながら目標達成へ向けて計画的に進めることが可能となります。このようなアプローチは、無駄遣いや不必要な支出を抑制し、本来重視すべきところへの集中投資にも役立ちます。

財務状況の透明性

また、複数の銀行口座を持つことによって、自身の財務状況がより明確になります。各口座ごとに収入や支出を書類として記録する習慣が生まれ、その結果、

– 家計簿作成

– 予算策定

なども容易になります。こうした透明性は、自身で設定した金融目標への到達度合いも把握しやすくしてくれるため、大変有益です。

将来への備え

さらに、多様な銀行口座は将来への備えとしても機能します。例えば、高利回りの商品や投資信託など、新しい金融商品へのアクセスも容易になるため、私たちは流動性と安全性を兼ね備えたポートフォリオ構築が可能となります。このような多角的アプローチは、安定した経済基盤づくりには欠かせません。

以上からわかるように、「銀行口座はいくつ持つべきか」という問いについて考える際には、それぞれの口座が私たち自身の財務戦略上どれだけ重要であるかという観点から検討する必要があります。それによって、より健全で効果的な資産管理につながります。

選ぶべき銀行や金融機関のポイント

私たちが銀行口座を選ぶ際には、いくつかの重要なポイントを考慮する必要があります。特に、各口座が持つ機能やサービスに基づいて、自分たちのニーズに最適な金融機関を見極めることが大切です。このセクションでは、銀行や金融機関を選ぶ際の具体的な要素について詳しく説明します。

サービス内容と手数料

金融機関によって提供されるサービスや手数料構造は大きく異なります。例えば、

- 取引手数料

- 預金金利

- ATM手数料

- 月額維持費

これらの要素は、日常的な資金運用に直接影響します。そのため、自分たちの取引スタイルや利用頻度に応じて、最もコストパフォーマンスが良い選択肢を探すことが重要です。また、一部の銀行では特定の商品やサービスに対してプロモーションキャンペーンを行っている場合もあるので、そのような情報も見逃さないようにしましょう。

アクセスと利便性

私たちは日常生活で多くの取引を行うため、銀行へのアクセス便利さも無視できません。具体的には、

- 支店やATMの設置場所

- ネットバンキングやモバイルアプリの使いやすさ

これらは非常に重要です。特に都市部では、多くの支店が存在する一方で、地方では限られた選択肢しかない場合があります。また、オンラインバンキングシステムが充実しているかどうかも確認し、いつでもどこでも自分のお金へアクセスできる環境を整えましょう。

顧客サポートと信頼性

最後になりますが、顧客サポート体制とその信頼性は非常に重要です。以下の点について考慮してください:

- カスタマーサポートへの連絡方法(電話・メール・チャット)

- 問題解決までの対応速度

- 口コミや評判

良好な顧客サポートは、不安なく資産管理を行う上で欠かせません。また、大手銀行だけでなく、新興フィンテック企業なども含めて比較検討することで、自分たちに合った最適な金融機関が見つけられる可能性があります。

これら全てのポイントを踏まえ、「銀行口座はいくつ持つべきか」を考える際には、それぞれの口座との相乗効果についてもしっかり考えておきたいものです。私たちは自身の日々のファイナンス戦略をしっかり構築することで、有効活用できる資源として複数口座を持つ意味合いがより明確になるでしょう。