銀行は私たちの生活に欠かせない存在です。では、銀行 どうやって利益を出すのでしょうか。この疑問を解明することで、金融システムの仕組みや運営方法について深く理解できます。本記事では、銀行がどのようにして収益を上げているのか具体的なメカニズムを詳しく解説します。

私たちは預金から融資までさまざまなサービスを通じて利益を生む過程に注目します。例えば、利息差や手数料収入などが重要な要素です。この内容は単なる理論ではなく実際のビジネスモデルに基づいています。さて、あなたも 銀行 どうやって利益を出す のか気になりませんか?その答えを探求していきましょう。

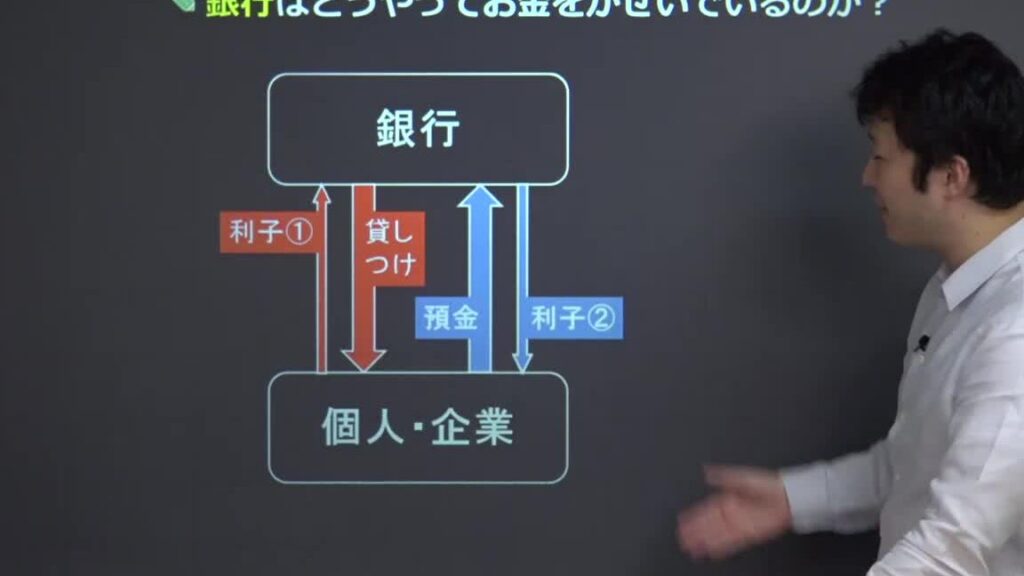

銀行 どうやって利益を出すのかの基本原理

銀行は、様々な手段を通じて利益を上げる仕組みを持っています。私たちはその基本原理を理解することで、銀行のビジネスモデルや収益構造について深く掘り下げることができます。主に以下の要素が関与しています。

- 貸出業務: 銀行は顧客から預金を集め、その資金を他の顧客に融資することで利息収入を得ます。このプロセスは「利ざや」と呼ばれ、預金利率と貸出利率の差額が銀行の利益となります。

- 手数料収入: 銀行は各種サービスに対して手数料を設定しています。この手数料には口座維持費、振込手数料、ATM利用料などが含まれ、安定した収益源となります。

- 投資活動: 銀行は自己資本や顧客から預かった資産をさまざまな金融商品に投資し、その運用益も重要な利益源です。株式や債券、不動産への投資など、多岐にわたります。

これらの要素は相互に関連しており、一つでも欠けると全体的な利益構造に影響します。次に、それぞれの要素について詳しく見ていきましょう。

貸出業務がもたらす収益のメカニズム

銀行の貸出業務は、顧客から集めた預金を基にして、他の顧客や企業に資金を融資することで利益を生み出す重要なプロセスです。この仕組みは「利ざや」と呼ばれ、具体的には預金利率と貸出利率の差額が銀行の収益となります。私たちはこのメカニズムを理解することで、銀行がどのようにして持続可能な利益を上げているかを深く知ることができます。

利息収入の構造

銀行が得る主な収益源である利息収入は、次のように成り立っています。

- 預金者への支払い: 銀行は顧客から集めた預金に対し、一定の利息を支払います。この利息は基本的には市場金利に基づいており、競争力を保つためにも適切な水準で設定されます。

- 融資による収益: 融資時には、多様な用途向け(住宅ローン、事業ローンなど)に応じて高い貸出利率が設定されます。そのため、銀行は預金者への支払いよりも高い割合で融資先から受け取ることになります。

リスクとリターン

もちろん、この貸出業務にはリスクも伴います。借り手が返済できない場合、「不良債権」となる危険があります。しかしながら、多くの銀行では以下の方法でリスク管理を行っています。

- 信用調査: 借り手の信用履歴や経済状況について詳細な調査を行い、その情報に基づいて融資判断が下されます。

- 担保制度: 融資時には担保として不動産やその他価値ある資産を求めることで、不良債権化した際にも損失を軽減します。

これら全てが連携し合って機能することで、私たち銀行は安定した利益構造と持続可能性を確保しています。次回は、この貸出業務以外にも重要な要素として「手数料収入」に焦点を当て、そのメカニズムについて詳しく見ていきましょう。

手数料収入による利益増加の仕組み

銀行が利益を出す方法の一つとして、手数料収入は非常に重要な役割を果たしています。手数料収入とは、様々な金融サービスや商品に対して顧客が支払う料金のことです。この収入は銀行の安定した利益源となり、特に貸出業務だけではカバーできないコストを補填するためにも必要不可欠です。私たちは、この手数料収入の仕組みとその影響について詳しく見ていきます。

主な手数料収入の種類

銀行が得る手数料には多くの種類がありますが、その中でも以下のものが特に一般的です。

- 口座維持手数料: 顧客が預金口座を維持するために支払う定期的な料金です。

- 振込手数料: 他行への資金移動や国内外での送金時に発生する費用です。

- ATM利用手数料: 銀行以外のATMを利用する際にかかる費用で、他行との提携によって異なる場合があります。

- 融資関連手数料: 融資申請時や契約時に発生する事務手数料など、さまざまなサービス提供時に課される料金です。

これらの手数料は顧客から直接徴収されるため、銀行は安定した現金フローを確保しやすくなります。また、このような構造のおかげで、リスク管理や市場変動によって利息収入が減少した場合でも一定程度の利益を上げ続けることが可能になります。

競争力向上と顧客満足度

さらに、私たち銀行はこのような多様なサービスとそれに伴う手数料設定によって、市場での競争力も高めています。例えば、一部の商品では無料期間を設けたり、新規顧客向けに優遇措置を講じたりして、多くのお客様を引き寄せています。このような戦略は顧客満足度にも直結し、「信頼」と「ロイヤルティ」を築く要因ともなるでしょう。

また、自社の商品・サービスだけでなく、提携先との連携によっても新しい価値創造へとつながります。例えば、大型小売店との提携による共同キャンペーンなど、お客様への還元策として機能します。この結果として、生まれる追加的な取引もまた新たな手数料収入として計上されます。

以上からわかるように、私たち銀行がどのようにして利益を出すかという点では、「貸出業務」だけではなく「手数料収入」が非常に大切だと言えます。このメカニズム理解することで、より包括的に銀行経営を見ることができ、それぞれのお客様にも適切なお知らせやアドバイスをご提供できます。次回は資産運用と投資戦略について、その重要性と実践方法をご紹介します。

資産運用と投資戦略による収益向上

私たち銀行が収益を向上させるためには、資産運用と投資戦略の活用が欠かせません。これにより、預金者からの資金を効果的に運用し、高い利回りを実現することができます。特に、リスクを分散させながらも安定した利益を確保するための多様なアプローチが求められます。

資産運用の基本戦略

銀行の資産運用は、以下のような基本戦略によって成り立っています。

- 債券投資: 国債や企業債など、比較的安全性が高く安定したリターンを期待できる金融商品への投資。

- 株式投資: 成長性のある企業への投資であり、市場全体との連動性を考慮しつつポートフォリオのバランスを取ります。

- 不動産投資: 不動産市場への参入によるキャピタルゲインや賃貸収入の獲得。

- デリバティブ取引: リスクヘッジやレバレッジ効果を利用して利益機会を創出します。

これらの戦略は、それぞれ異なるリスクとリターン特性を持っているため、私たちは顧客ニーズや市場状況に応じて最適な組み合わせで実施しています。このアプローチによって、多様な収益源が確保され、銀行全体としての安定感も増すことになります。

投資先選定とパフォーマンス評価

私たち銀行では、適切な投資先選定とその後のパフォーマンス評価も重要です。具体的には次のような手法があります。

| 指標名 | 説明 | 用途 |

|---|---|---|

| ROI(Return on Investment) | 投下したコストに対する利益率. | 各種プロジェクトや商品の採算評価. |

| SAR(Sharpe Ratio) | リスク調整後の超過収益. | ポートフォリオやファンド間でパフォーマンス比較. |

これらの指標によって、私たちは常に効果的な運用方針を見直し、新しいチャンスへ柔軟に対応しています。また、市場環境や経済情勢に基づいて迅速かつ正確な意思決定ができる体制も整えています。

このようにして、私たち銀行は「どうやって利益を出す」かという観点から多面的アプローチで取り組んでいます。次章では、「リスク管理と利益確保」の重要性についてさらに深く掘り下げていきます。

リスク管理と利益確保の重要性

リスク管理は、銀行が利益を出すための基盤となる重要な要素です。私たちの業務においては、さまざまなリスクが存在し、それらを適切に把握し管理することが必要不可欠です。特に貸出業務や投資活動では、不確実性や市場変動によって大きな影響を受けるため、効果的なリスク管理戦略を講じることで安定した収益の確保が可能になります。

リスク管理の基本概念

私たち銀行では、以下のような基本的なリスク管理の枠組みを取り入れています。

- 信用リスク: 借り手が返済できなくなる可能性に対する評価と対策。

- 市場リスク: 金利変動や為替相場の変化による損失の可能性。

- 流動性リスク: 必要な時に資金を調達できない状況への備え。

- オペレーショナルリスク: 業務運営上で発生するミスやシステム障害による損失。

これらのリスクを精査し、それぞれに応じた適切な対策を講じることで、私たちは持続的な利益確保につながります。また、これには定期的な評価と見直しも含まれており、市場環境の変化にも迅速に対応できる体制が求められます。

利益確保との関連性

効果的なリスク管理は、単なる損失回避だけでなく、利益向上にも寄与します。例えば、市場分析などから得られる情報をもとに高い信用格付けを持つ顧客への貸出比率を高めたり、新しい投資機会に果敢に挑戦したりすることができます。このようにして、私たちは収益源として多様性を持ちながらも、安全策もしっかりと講じているわけです。

| 指標名 | 説明 | 用途 |

|---|---|---|

| CET1比率(Common Equity Tier 1 Ratio) | 自己資本比率であり、一部自己資本対総資産の割合. | 金融機関として健全性評価. |

| LCR(Liquidity Coverage Ratio) | 短期流動負債カバー能力. | 流動性危機への耐久力評価. |

これらの指標は、我々銀行の健全経営と効率的運営には欠かせないものです。継続的なモニタリングと改善活動によって、このような数値目標もクリアしながら、お客様へ信頼されるサービス提供につながります。このようにして、「銀行 どうやって利益を出す」の視点からも、一貫した戦略が形成されています。