私たちの資産を管理する上で、銀行 普通預金 利子 いつ支払われるかは非常に重要なポイントです。多くの人が日常生活で利用する普通預金口座ですが、その利子についての情報は意外と知られていないことが多いです。このブログでは普通預金の利子がどのように計算されるのかそして具体的にいつ支払われるのかについて詳しく解説します。

理解しておきたいのは、利子が支払われるタイミングやその仕組みです。私たちはこの知識を持つことでより良い金融判断を行えるようになります。銀行 普通預金 利子 いつという疑問を解消し、賢く資産運用を進めていきましょう。あなたも自分のお金に対する理解を深めてみませんか?

銀行 普通預金 利子 いつ支払われるかの基本情報

銀行の普通預金における利子は、私たちにとって重要な要素です。利子がいつ支払われるかを知ることは、資産管理や貯蓄計画を立てる上で不可欠です。一般的には、普通預金口座の利子は定期的に支払われますが、その頻度やスケジュールは銀行によって異なる場合があります。

利子の支払い時期

通常、銀行の普通預金利子は月末または四半期ごとに支払われます。具体的な支払い日は以下のようになります:

- 月次の場合:毎月末日に口座へ自動振込。

- 四半期の場合:3ヶ月ごとの終わりの日(例:6月末、9月末)に一括振込。

これらの日程については、各銀行の規約や条件によって変わることがありますので、事前に確認しておくことが大切です。また、一部の銀行では特別なキャンペーンなどを実施し、その際には異なる利率や支払い方法を提供することもあります。

支払い通知

利子が支払われた際、多くの銀行では顧客への通知が行われます。この通知には以下が含まれます:

- 支払利息額

- 新しい残高

- 次回の利息計算日

この情報を把握することで、自分の資産状況をより明確に理解できるようになります。また、オンラインバンキングサービスをご利用いただくことで、この情報をリアルタイムで確認することも可能です。

利子支払いの頻度とそのスケジュール

私たちが銀行の普通預金口座を利用する際、は非常に重要な情報です。一般的に、各銀行は一定のサイクルで利子を支払いますが、その具体的なタイミングや方法は異なる場合があります。そのため、私たちは利用している銀行の方針を理解し、自分の資産管理に活かすことが求められます。

利子支払いの頻度

利子支払いには主に次のような頻度があります:

- 月次:毎月末日に自動的に口座へ振込まれます。

- 四半期ごと:3ヶ月ごとの最後の日(例:6月末)に一括で振込まれます。

- 年次:1年間分がまとめて年末または年度末に支払われることもあります。

このように、私たちが受け取る利子は銀行によって異なる周期で発生しますので、事前に確認しておくことが大切です。

支払いスケジュール

実際の支払いスケジュールについても知識を持つことで、より良い資産計画が可能になります。以下は一般的なスケジュール例です:

| 頻度 | 具体的な日付 |

|---|---|

| 月次 | 毎月末日 |

| 四半期ごと | 翌月初め(例:4月1日など) |

| 年次 | 12月31日または年度末(例:3月31日) |

この情報を基にした経済計画や貯蓄戦略を立てることができます。また、一部の銀行では特別プランやキャンペーンによって通常とは異なる条件で利息を提供する場合がありますので、常に最新情報をチェックする習慣をつけることも重要です。

普通預金における利子計算方法とは

私たちが普通預金口座を利用する際、利子計算の方法を理解することは非常に重要です。銀行によって異なる利率や計算基準がありますが、基本的には預け入れた金額と期間に基づいて利子が決まります。特に、どのような方法で利息が計算されるのかを知ることで、より効果的な資産管理が可能になります。

利子計算の基本

普通預金の利子は通常、次のように計算されます:

- 元本:預け入れたお金の総額。

- 利率:銀行から提示された年利率。これは通常パーセントで表示されます。

- 期間:預けている期間。この期間によって受け取る利息も変わります。

この要素をもとに簡単な数式で表すと以下のようになります:

[ text{利子} = text{元本} times left(frac{text{年利率}}{100}right) times left(frac{text{日数}}{365}right) ]

ここで、「日数」は実際にお金を預けていた日数です。これによって毎月や四半期ごとの支払い時期にはそれぞれ異なる計算結果となるため注意が必要です。

複雑な計算方法

一部の銀行では、単純な年間ベースだけでなく複雑な方法も用いています。その例として「日割り方式」があります。この方式では、実際の日数に基づいて毎日の残高から利益を積み上げていくため、小さな変動でも影響があります。また、一部の場合では税金や手数料も考慮する必要がありますので、その点についても確認しておくことが大切です。

| 条件 | 説明 |

|---|---|

| 年利率 | 銀行ごとに異なるため事前確認必須。 |

| 日割り方式 | 実際の日数分のみ適用される。 |

| 税引き後 | 一般的には20%程度課税される。 |

これらの情報を把握し、自分自身の金融状況や目的に応じた最適な選択肢を見つけ出すことが重要です。

特定の銀行での利子支払い日を確認する方法

特定の銀行での利子支払い日を確認することは、私たちにとって非常に重要です。各銀行によって利子支払いの日付や頻度が異なるため、自分の普通預金口座がどのようなスケジュールで利息を受け取るかを把握しておく必要があります。以下では、具体的な方法について詳しく説明します。

銀行ウェブサイトを活用する

多くの銀行は、自社のウェブサイト上に利子支払い日や関連情報を掲載しています。利用者は、以下の手順で簡単に確認できます:

- 公式ウェブサイトにアクセス:自分が利用している銀行の公式サイトへ行きます。

- 検索機能を使用:トップページやFAQセクションで「普通預金 利子 支払日」などと入力し、該当情報を探します。

- カスタマーサポートへの問い合わせ:情報が見つからない場合、オンラインチャットや電話で直接問い合わせることも可能です。

口座明細書で確認する

定期的に発行される口座明細書には、利子支払いの日付も記載されています。このため、自分の明細書をチェックすれば簡単に確認できるでしょう。通常、この明細書は月次または四半期ごとにメールまたは郵送されてきます。

モバイルアプリによる確認

最近では、多くの銀行がモバイルアプリケーションも提供しています。これらのアプリではリアルタイムで口座残高や取引履歴を見ることができるだけでなく、利子支払い日に関する通知設定も可能です。このような機能を活用し、自動的に更新される情報として管理できます。

| 方法 | 詳細 |

|---|---|

| ウェブサイト | 公式サイト上で情報検索。 |

| 口座明細書 | 定期的な発行物から確認。 |

| モバイルアプリ | リアルタイム通知機能あり。 |

これらの方法を駆使して、特定の銀行での利子支払い日について正確な情報収集が可能となります。また、自身のお金管理にも役立つことでしょう。

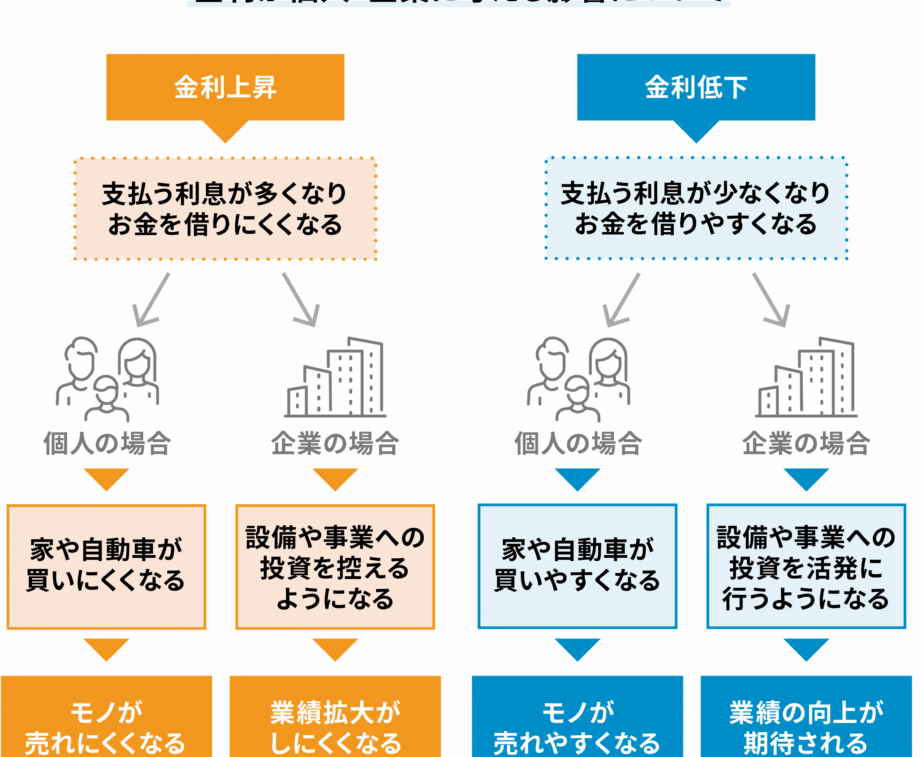

最近の金利動向と影響について

最近の金利動向は、私たちの普通預金口座における利子支払いにも大きな影響を与えています。特に、中央銀行の政策や経済状況に応じて金利が変動するため、各銀行もそれに合わせて利子率を見直すことがあります。このような背景を理解しておくことで、自分の資産運用についてより良い判断ができるでしょう。

金利上昇の兆し

最近では、一部の国でインフレ圧力が高まっていることから、金利が上昇する可能性が指摘されています。このような状況下では、通常預金に対する利率も引き上げられる傾向があります。これによって、私たちはより多くの利益を得るチャンスが増えるかもしれません。

- インフレ率:過去数ヶ月間でインフレ率が上昇しています。

- 中央銀行の対応:これに対応するため、多くの中央銀行は金利政策を見直しています。

- 市場予測:専門家は今後数ヶ月でさらなる金利上昇があると予測しています。

利子への具体的影響

このような金利動向は、普通預金口座で受け取る利息にも直接的な影響を及ぼします。例えば、一部の銀行では新しい金利設定によって年率1%から1.5%へと引き上げられるケースもあります。これは長期的には私たちのお財布に嬉しい結果となります。

| 項目 | 以前の年率 | 新しい年率 |

|---|---|---|

| 例: 銀行A | 1.0% | 1.5% |

| 例: 銀行B | 0.8% | 1.2% |

この表からもわかるように、複数の金融機関で競争的に金利を引き上げる動きがありますので、自分自身でも最適な選択肢を探りたいところです。また、この流れは他の金融商品にも波及効果を持つ可能性がありますので注意が必要です。