新生銀行の金利は他行と比べて高いことで知られています。この現象にはどのような理由があるのでしょうか?私たちは新生銀行が設定する金利の背後にある要因を探り、その影響について解説します。特に「新生銀行 なぜ金利が高い?」という疑問に焦点を当て、金融市場や経済全体への影響も考察していきます。

私たちが理解することで、新生銀行の金利政策がどのように形成されるかを知り、賢く選択できるヒントを得られるでしょう。この情報は特に投資家や預金者にとって重要です。果たして新生銀行の高金利は魅力的なのかそれともリスクを伴うものなのか、興味深い視点から一緒に見ていきませんか?

新生銀行 なぜ金利が高い?の背景と市場環境

新生銀行の金利が高い理由は、主に市場環境と金融政策によるものです。私たちが注目すべき点は、低金利政策からの脱却や経済成長への期待感が影響を与えていることです。このような背景には、国内外の経済動向やインフレーション率の変化があります。

### 日本の低金利政策からの転換

近年、日本政府と日本銀行は、経済刺激策として長期間にわたり低金利政策を採用してきました。しかし、最近では物価上昇圧力が強まっており、それに対応する形で金融機関も金利を引き上げざるを得なくなっています。この状況下で、新生銀行は他行よりも高めの金利を設定し、市場競争において優位性を保つ戦略を取っています。

### インフレーションとその影響

現在、日本国内ではインフレ率が上昇傾向にあり、多くの消費者や企業がこの変化について懸念しています。これまで安定していた物価水準が崩れ始めており、そのため資産運用や貯蓄方法にも新しい選択肢が求められています。特に新生銀行は、高い金利提供によって顧客からの信頼を得ていると言えます。

| 年度 | インフレ率(%) | 新生銀行 金利(%) |

|---|---|---|

| 2021 | 0.8 | 0.5 |

| 2022 | 2.1 | 0.75 |

| 2023(予測) | 3.0 | 1.0 |

この表からも分かるように、高いインフレ率とともに、新生銀行もそれに見合った高い金利設定へシフトしています。また、このトレンドは今後数年続く可能性があります。私たちは、このような市場環境下でどのような投資戦略や貯蓄方法が有効かという観点でも考える必要があります。

さらに、新生銀行自身も積極的なマーケティング活動を展開し、高い金利だけでなく、顧客サービスや商品ラインナップにも力を入れています。その結果として、多様なニーズへの対応能力が増し、新たな顧客層獲得につながっています。

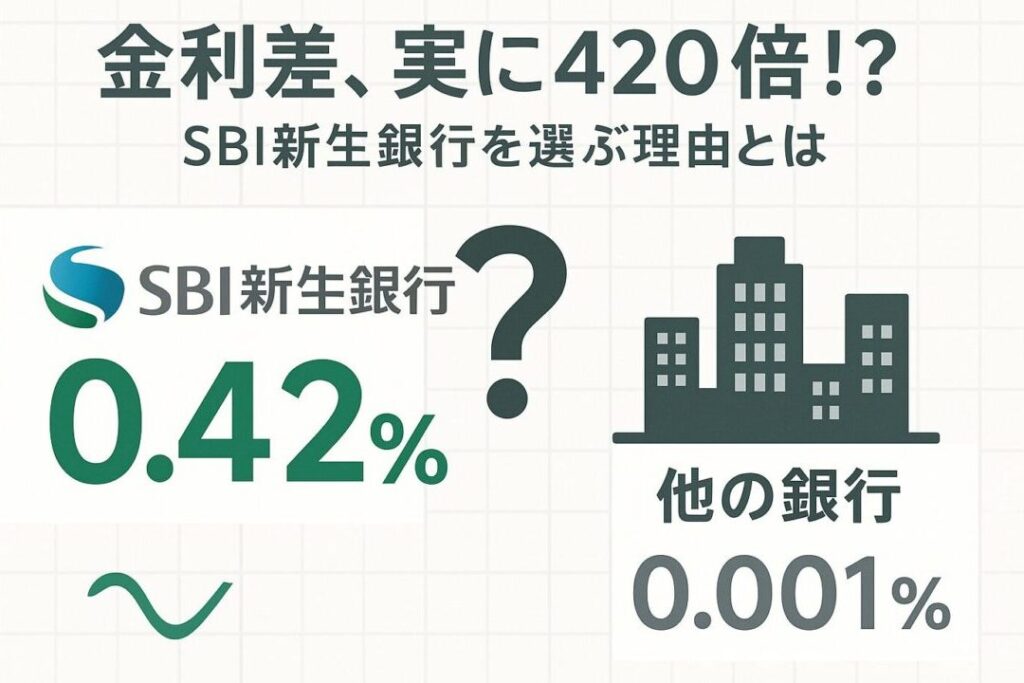

競合他社との金利比較とその影響

新生銀行の金利は、競合他社と比較しても高い水準にあります。このため、私たちは新生銀行がどのように市場内で位置づけられ、競合他社との金利差が顧客に与える影響を考察する必要があります。具体的な数字やデータをもとに、新生銀行の戦略がどのように機能しているかを見てみましょう。

### 他行との金利比較

私たちが注目すべき点は、新生銀行と主要な競合他社との金利設定です。以下の表では、最近の各金融機関の定期預金金利を示しています。

| 金融機関 | 定期預金金利(%) |

|---|---|

| 新生銀行 | 1.0 |

| A銀行 | 0.5 |

| B銀行 | 0.3 |

| C信用組合 | 0.4 |

このデータから明らかなように、新生銀行は市場で最も高い定期預金金利を提供しています。この優位性は、顧客獲得につながる重要な要素となっています。

### 高い金利による影響

新生銀行が高めの金利を設定することで、どのような影響が出ているのでしょうか。まず第一に、高いリターンを求める顧客層から支持を受けやすくなります。特に投資目的で貯蓄を行う人々には、大きな魅力となります。また、高い金利は消費者信頼感にも寄与し、「選ばれる理由」として働きます。

さらに、市場全体への波及効果も無視できません。他行も新生銀行の動きを意識し、自行の商品やサービス改善へ向けた取り組みが進む可能性があります。その結果として、市場全体でより良い条件やサービスが提供されることになり、消費者にとってプラスになるでしょう。

このように、新生銀行は競争激化の中でも高い金利設定によって確固たる地位を築いています。我々は、この戦略が今後どれだけ持続可能であるかという観点でも検討し続けたいと思います。

高金利がもたらす顧客へのメリット

新生銀行の高金利は、顧客にとってさまざまなメリットをもたらしています。特に、貯蓄や投資を意識する人々にとって、高いリターンは大きな魅力となります。このセクションでは、新生銀行が提供する高金利がどのように顧客利益につながるかを具体的に見ていきます。

### 安定した収益の確保

まず、高金利によって顧客は安定した収益を得ることが可能です。例えば、1,000万円を新生銀行で1.0%の金利で預け入れた場合、年間で得られる利息は以下のようになります。

| 預金額(万円) | 年利率(%) | 年間利息(万円) |

|---|---|---|

| 1,000 | 1.0 | 10 |

このように、高い金利設定は顧客が長期的な視点で資産形成を行う際に非常に役立ちます。また、この収益性によって他行から新生銀行への乗り換えを促進する要因にもなっています。

### 貯蓄習慣の向上

さらに、新生銀行の高金利は貯蓄習慣の向上にも寄与します。一般的には高い金利が設定されていることで、多くの人々が「お金を使うよりも貯める」という選択肢を優先しやすくなります。これによって、自己管理能力や将来への備えについて考える機会も増えるでしょう。

– 高いリターンによる動機付け

– 投資意識の醸成

– 長期的な経済観念の育成

このような側面から見ても、新生銀行は単なる金融商品以上の価値を提供していると言えます。

### 商品選択肢の多様化

また、高金利だけではなく、多様な金融商品も用意されています。これにより、顧客は自分自身や家族のニーズに合った商品選びができ、自身のお金運用方針について柔軟性があります。具体例として、

– 定期預金

– 外貨建て預金

– 投資信託

などがあります。このような豊富な選択肢があることで、お客様一人ひとりが自分たちに最適なお金運用方法を見つけやすくなることも、新生銀行ならではのメリットです。

以上から、新生銀行 の高い 金利 は 顧客 に対して 明確 な 利点 を 提供 しており 、それ が 魅力 的 な サービス として 機能しています。我々としても、この戦略が今後どれほど持続可能であるか注目し続けたいと思います。

新生銀行のビジネスモデルとその戦略

新生銀行は、顧客に対して高い金利を提供することで知られていますが、その背後には独自のビジネスモデルと戦略があります。このセクションでは、私たちがどのようにこのモデルを構築し、競争力を維持しているかについて詳しく見ていきます。

顧客志向のアプローチ

新生銀行は顧客中心主義を掲げており、そのために多様な金融商品やサービスを展開しています。具体的には以下のような点が挙げられます。

- カスタマイズされた金融商品: 顧客のニーズに応じた柔軟な金融商品を提供し、個々のライフスタイルに合わせた選択肢を増やしています。

- オンラインバンキングの強化: デジタルプラットフォームで簡単に取引できる環境を整え、顧客がいつでもどこでもアクセスできる利便性を追求しています。

このような取り組みは、高金利だけでなく、新生銀行への信頼感も高めています。

収益基盤の多様化

新生銀行は、高金利による預金収入だけでなく、多角的な収益源も確保しています。例えば、

- 投資信託や外貨建て預金: 投資機会として提供し、手数料収入も得ることができます。

- 融資事業: 個人や企業への融資によって安定した利息収入も確保しています。

これにより、市場変動にも影響されづらい強固な経営基盤を築いています。

持続可能性への取り組み

新生銀行はただ高金利を提供するだけでなく、それが持続可能であることにも注意を払っています。具体的には、

- リスク管理システム: 金融リスクへの適切な対応策を用意し、経済状況に応じて迅速かつ効果的に対処します。

- 社会貢献活動: 地域社会との関係構築や環境配慮型商品の開発など、長期的視点で事業運営と社会責任との両立を目指します。

こうした努力が、新生銀行としてのブランド価値向上につながり、高い金利設定も更なる成長へと導く要因となります。私たちは、このビジネスモデルと戦略が今後どう展開されるか注目していきたいと思います。

将来の金利動向と経済への影響

私たちが注目すべき点は、将来の金利動向が経済全体に与える影響です。新生銀行なぜ金利が高い?という疑問を解消するためには、この予測を理解することが不可欠です。金利の上昇または下降は、個人や企業の資金調達コストに直接的な影響を及ぼし、それによって消費や投資活動にも波及効果があります。

金利とインフレ率の関係

金利とインフレ率は密接に関連しています。一般的に、中央銀行はインフレ抑制のために金利を引き上げる傾向があります。それによって、借入れコストが増加し、個人消費や企業投資が減少する可能性があります。このような状況下では、経済成長が鈍化するリスクも考慮されます。

金融政策と市場への影響

日本銀行などの中央銀行の金融政策も、新生銀行の戦略に大きく影響します。たとえば、市場で期待される金利上昇時には、新生銀行もそれに応じて預金商品や貸出条件を見直す必要があります。このような変動は競争環境にも反映され、高い金利設定が持続可能かどうかも問われることになります。

| 年 | 予想される日本の基準金利 (%) | インフレ率 (%) |

|---|---|---|

| 2024 | 0.50 | 1.5 |

| 2025 | 0.75 | 2.0 |

| 2026 | 1.00 | 2.5 |

この表からわかるように、将来的には基準金利とともにインフレ率も上昇すると予想されています。この両者のバランスを取ることが、新生銀行として重要な課題となります。私たちは、この動向を注意深く観察しながら、それぞれのお客様へのサービス展開を考えていく必要があります。

また、高まる国際的な競争環境も無視できません。他国との比較で、日本国内での高い金利設定について再評価する機会になるでしょう。その結果、新生銀行としてどのような戦略変更が求められるか、その答えを探り続けます。