私たちが日常生活で欠かせないのが銀行口座です。しかし「銀行口座 どのくらいかかる」のかを考えたことはありますか?手数料や維持費は意外と見落とされがちですがこれらは私たちの経済に大きな影響を与えます。この記事では、銀行口座に必要なコストについて詳しく解説し、理解を深めていきます。

まずは、一般的な手数料や維持費について触れその内容を明らかにします。またどのように選ぶことで無駄な出費を抑えることができるのかもお伝えします。私たちはこの情報を通じて賢く銀行口座を利用するための一歩を踏み出したいと思います。あなたも自分に合った最適な選択肢について知りたいですよね?それでは詳しく見ていきましょう。

銀行口座 どのくらいかかる?手数料の種類とその影響

銀行口座を開設する際に気になるのは、手数料がどのくらいかかるかということです。手数料にはさまざまな種類があり、それぞれが私たちの経済的負担に影響を与えます。ここでは主な手数料の種類と、その影響について詳しく見ていきましょう。

一般的な手数料

銀行口座に関連する一般的な手数料には、以下のようなものがあります。

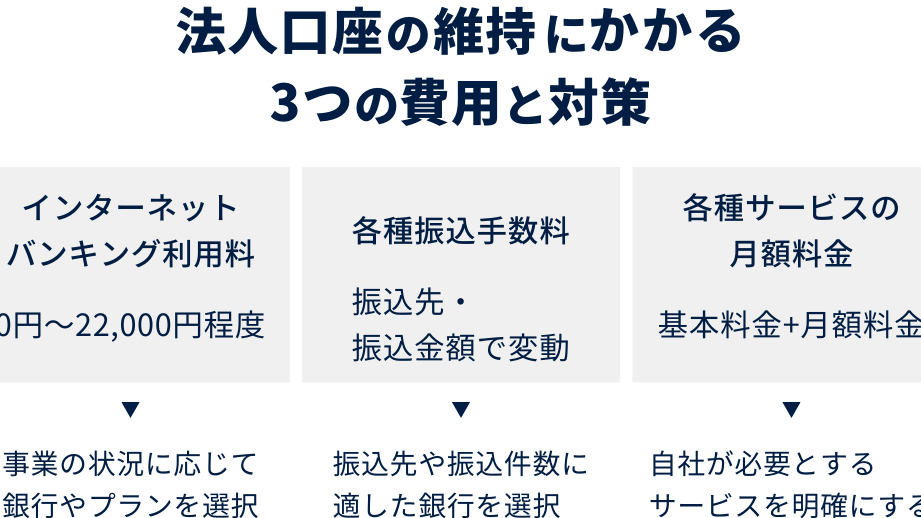

- 口座維持手数料: 銀行によっては口座を維持するために月額または年額で費用が発生します。

- ATM利用手数料: 自行以外のATMを使用した場合、利用回数に応じて課金されることがあります。

- 振込手数料: 他行への振込や即時振込の場合、一定の料金が必要です。

- 海外送金手数料: 海外へお金を送る際には、特別な料金が適用されます。

これらの手数料は、小さいようであっても長期間にわたって積み重なると大きな金額になります。そのため、自分自身がどれだけ頻繁に取引を行うかによって選ぶべき銀行や口座タイプも変わります。

手数料による影響

こうした手数料は直接的なコストだけでなく、私たちの日常生活にも影響を及ぼします。例えば、

- 口座維持費用が高ければ、それだけ毎月支出が増えます。

- ATM利用時の追加料金は、急ぎの場合など、不便さにつながります。

- 振込や送金時に思わぬ出費が発生すると、大切なお金を無駄遣いしてしまう可能性があります。

このように、各種手数料を把握し理解することは非常に重要です。それによって、自分たちのお金管理や貯蓄計画にも良い影響を与えるでしょう。

維持費用について知っておくべきこと

銀行口座を維持するための費用は、銀行や口座の種類によって異なります。これらの維持費用は、私たちの日常生活に直接的な影響を与えるため、しっかりと理解しておくことが重要です。また、維持費用には明確な料金だけでなく、条件やサービス内容によって変動する場合もあります。

一般的な維持費用

以下は、銀行口座に関連する一般的な維持費用の例です。

- 月額または年額手数料: 多くの銀行では、口座を保持するために定期的な手数料が必要となります。この金額は銀行ごとに異なるため、自分に合った選択肢を見つけることが大切です。

- 最低残高要件: 一部の銀行では、特定の残高を維持しないと追加料金が発生します。これは特に注意すべきポイントです。

- 特典プログラム: 銀行によっては、高い残高を保つことで得られる特典があります。しかし、その一方で、その条件を満たさないと手数料が加算されることもあります。

コスト管理の重要性

維持費用を把握しておくことで、お金管理についてより良い判断ができるようになります。例えば、

- 高い口座維持手数料の場合、それだけ毎月支出が増えてしまう可能性があります。

- 最低残高要件をクリアできない場合、不意に追加料金が発生し、大切なお金を無駄遣いしてしまうリスクがあります。

- 利用頻度や目的によって適した口座タイプやプラン選びにも影響します。

このように、私たち自身の経済状況やライフスタイルに合わせて適切な口座選びが求められます。次章ではさらに詳しく、「銀行口座を選ぶ際のコスト比較」について考察していきましょう。

銀行口座を選ぶ際のコスト比較

銀行口座を選ぶ際に重要なポイントの一つは、コストの比較です。私たちが日常生活で利用する銀行口座には、それぞれ異なる手数料や維持費が設定されており、これをしっかりと把握することで無駄な出費を避けることができます。特に、同じサービスを提供している銀行でも、料金体系や条件は大きく異なるため、正確な情報収集が必要です。

手数料の比較

以下は、主要な銀行口座に関連する手数料の例です。

| 銀行名 | 月額手数料 | 最低残高要件 | その他手数料 |

|---|---|---|---|

| 銀行A | 500円 | なし | ATM利用時200円/回 |

| 銀行B | 300円 | 1万円以上維持必須 | No fee for ATM uses in-network. |

| 銀行C | No fee* | No requirement* | *条件付き特典あり。 |

この表からもわかるように、各銀行によって月額手数料や残高要件はさまざまです。また、「隠れたコスト」として考えられる追加料金にも注意が必要です。例えば、一部の銀行ではATM利用時に別途料金が発生するケースがありますので、自分自身の利用スタイルに合った選択肢を見極めることが求められます。

維持費用とのバランス考察

また、維持費用についても検討することが大切です。例えば、高い月額手数料の場合、その金額だけでも年間でかなりの負担になります。一方で低い手数料や無料プランには一定条件がある場合も多く、その条件を満たすことができないと逆効果になる可能性があります。このような状況では、本来得られるはずだったメリットを享受できません。

自分たちの日常的な取引内容や預金額などを考慮しながら、それぞれのコスト面から総合的に判断すると良いでしょう。次章では「隠れたコストと注意点」についてさらに詳しく説明しますので、お楽しみにしてください。

隠れたコストと注意点

銀行口座を利用する際には、表面上の手数料や維持費だけでなく、隠れたコストにも注意が必要です。これらのコストは見逃されがちですが、知らず知らずのうちに負担を増やす要因となります。特に、各銀行によって異なる条件やサービス内容があるため、自分自身の利用スタイルと照らし合わせて確認することが重要です。

隠れた手数料

私たちが気づかないうちに発生する隠れた手数料には以下のようなものがあります:

- ATM手数料: 一部の銀行では、自行ATM以外で引き出す際に高額な手数料が発生します。

- 振込手数料: 特定の条件を満たさない場合、振込時にも追加料金がかかることがあります。

- 残高不足手数料: 最低残高を維持できていない場合に課せられる罰金も無視できません。

これらは事前に把握しておくことで、不意な支出を防ぐ助けになります。

注意すべき契約条件

さらに、契約時には細かな条件も確認しておくべきです。例えば:

- 解約時のペナルティー: 一部の口座では早期解約時に違約金が発生することがあります。

- 特典プランへの変更条件: 無料または割引プランから有償プランへ移行する際、その基準や必要事項について十分理解しておく必要があります。

こうした点をあらかじめ把握しておけば、長期的な視点で考えた際、お得に口座を運用できます。

日々利用する銀行口座には多様なコストが潜んでいるため、一つ一つチェックし、自分自身のライフスタイルとの相性を見極めることが大切です。このような準備こそが、「銀行口座 どのくらいかかる」の答えにつながり、より良い選択肢へと導いてくれるでしょう。

手数料を節約する方法

私たちが銀行口座を利用する際、はいくつかあります。これらの方法を実践することで、不要なコストを抑え、自分の資金管理をより効率的に行うことが可能です。以下に、具体的な節約テクニックを示します。

### 口座の選択

まずは、適切な銀行口座の選択が重要です。低い手数料や無料プランがある銀行を比較し、自分に合った条件で開設することから始めましょう。また、一部のネット銀行ではATM手数料や振込手数料が無料になる場合がありますので、それらもチェックしておくべきです。

### 定期的な確認

次に、自分自身の取引内容や残高状況を定期的に確認しましょう。無駄な振込や引き出しは避けるだけでなく、最低残高維持費用なども見直すことで追加コストを減少させることができます。このようにして、自身のライフスタイルに応じた利用方法へと最適化すると良いでしょう。

### 特典プログラム活用

さらに、多くの銀行では特典プログラムがあります。例えば、一定額以上の預金で手数料免除となる特典などです。このようなプログラムを活用することで、大幅に手数料を削減できる機会がありますので、各種サービスについて詳しく調査し、自分自身にも適したものを見つけてください。

| 銀行名 | ATM手数料 | 振込手数料 | 最低残高 |

|---|---|---|---|

| 銀行A | 100円(他行) | 300円(通常) | なし |

| 銀行B | 無料(自行)/150円(他行) | 200円(通常・条件あり) | 5000円以上維持で無料 |

| ネット銀行C | 無料(全ATM) | 無料(オンライン専用) | -なし- |

これらの情報からもわかるように、私たちが意識して選ぶべき項目は多岐にわたります。また、新しいキャンペーンやサービス内容も随時変わりますので、その都度情報収集する習慣も大切です。このような工夫によって、「銀行口座 どのくらいかかる」の問いへの答えも明確になり、お得感アップにつながります。