私たちの生活において、銀行のマイカーローンは不可欠な選択肢となっています。車を手に入れる際に、返済期間は重要な要素です。では、実際に銀行のマイカーローンは何年が一般的なのでしょうか?返済期間によって月々の負担や総支払額も大きく変わるため、この情報を知ることは非常に価値があります。

この記事では、様々な金融機関が提供するマイカーローンについて詳しく解説し、一般的な返済期間やその特徴を探ります。また、それぞれの選択肢がどのように私たちのライフスタイルに影響を与えるのかも考察します。あなたはどれくらいの期間で返済したいと考えていますか?この問いを通じて、自分自身に最適なローンプランを見つけましょう。

銀行マイカーローンの一般的な返済期間

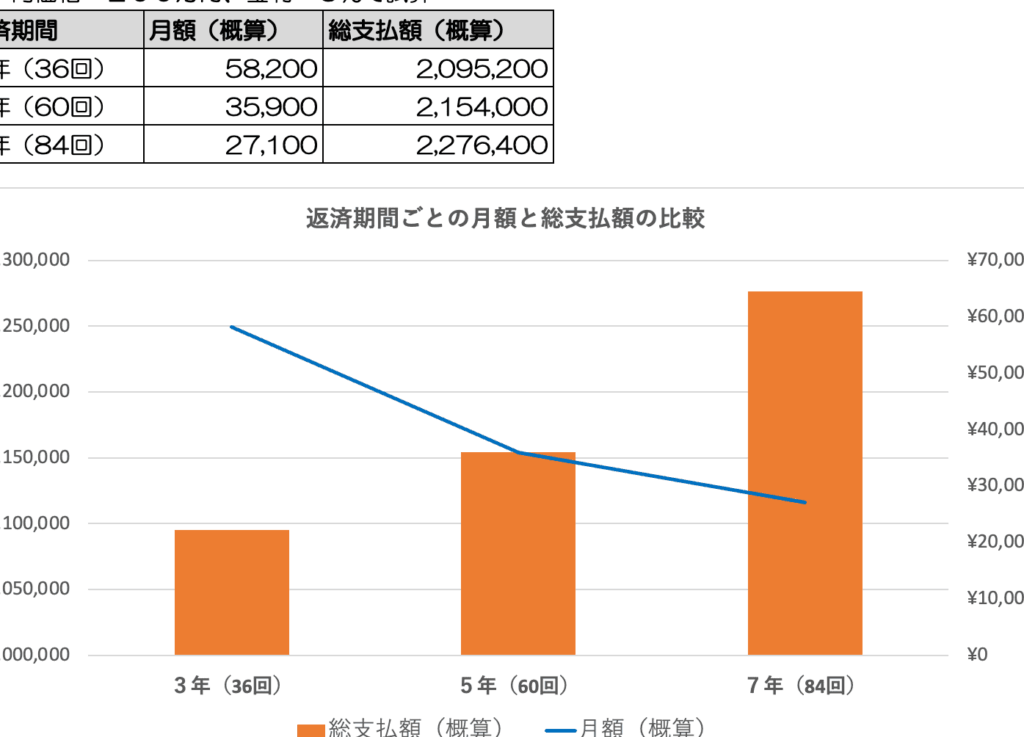

銀行マイカーローンの返済期間は、一般的に3年から7年が多いとされています。この範囲内での選択肢は、借り手のニーズや経済状況によって異なります。短期であれば月々の支払いが高くなりますが、利息総額を抑えることができる一方、長期の場合は月々の負担は軽減されますが、最終的には支払う利息が増加する傾向があります。

### 銀行マイカーローンの返済期間

銀行によって異なる条件もありますが、多くの場合次のような期間設定があります:

| 返済期間 | 特長 |

|---|---|

| 3年 | 高額な月々の支払いだが、利息を抑えられる。 |

| 5年 | バランス良く月々の支払いと総利息を調整可能。 |

| 7年 | 低い月々の負担だが、総利息は増加する。 |

私たちとしては、自分たちに適した返済期間を選ぶためには、それぞれのメリットとデメリットをしっかり理解することが重要です。また、自身の収入や生活費との兼ね合いも考慮しながら決定するべきでしょう。さらに、一部の銀行では10年以上の長期プランも提供している場合がありますので、自分たちに最適なオプションを探す際には複数社から情報収集を行うことがおすすめです。

返済期間が与える影響とメリット

返済期間は、銀行マイカーローンを利用する際に非常に重要な要素です。選択する返済期間によって、月々の支払い額や最終的な利息負担が大きく変わるため、私たちの財政状況やライフスタイルに与える影響も考慮しなければなりません。このセクションでは、返済期間がもたらす具体的な影響と、それぞれのメリットについて詳しく見ていきます。

短期返済のメリット

短期での返済プラン(例:3年)は、多くの場合以下のような利点があります:

- 低い総利息: 返済期間が短いため、借入金に対する利息が少なくて済みます。

- 早期完了: 借金を早く完済できるため、精神的にも安心感があります。

- 資産形成: 車両購入後すぐに経済的自由度が高まり、新たな投資機会への道を開けます。

もちろん、高額な月々の支払いは家計への負担になる可能性があります。しかし、この方法を選ぶことで得られる長期的利益は無視できません。

長期返済のメリット

一方で、長期プラン(例:7年)にも多くの魅力があります:

- 低い月々の支払い: 支払い額が軽減されることで、他の生活費や予想外の出費にも対応しやすくなります。

- 柔軟性: 家庭環境や収入状況が変化した際にも余裕を持った生活設計が可能です。

- 安定したキャッシュフロー: 毎月一定額を支払うことで、予算管理しやすくなる傾向があります。

ただし、この場合には総利息が増加することから、自身のお金とのバランスを慎重に考える必要があります。

私たちは、自分自身または家族全体にとってどちらのプランがより適しているか、一度立ち止まって検討することが求められます。それぞれ異なるライフスタイルや経営戦略によって最適解は異なるため、自分たちに合った選択肢を見極めることこそが重要なのです。

短期と長期の選択肢について

私たちが銀行マイカーローンを利用する際には、短期と長期の返済プランの選択肢があります。それぞれに異なる特徴があり、ライフスタイルや財政状況によって適した選択が変わるため、細かく検討することが重要です。ここでは、短期と長期それぞれの返済プランについて詳しく見ていきます。

短期返済プランの特徴

短期返済プランは通常3年から5年で設定されており、多くの場合以下のような利点があります:

- 総利息の軽減: 借入期間が短いため、総支払額に対する利息負担が少なくなります。

- 早期完済による安心感: 借金を早く完済できることで精神的にも楽になり、新たな経済的自由を得られます。

- 投資機会へのアクセス: 車両購入後すぐに余剰資金を活用できるため、新たな投資機会を模索しやすくなります。

ただし、高額な月々の支払いが家計に与える影響も考慮しなくてはならないでしょう。

長期返済プランの特徴

一方で、長期返済プランは一般的に6年以上10年まで設定され、以下のようなメリットがあります:

- 低い月々の支払い: 支払額が分散されるため、一ヶ月あたりの負担が軽減されます。

- 生活費とのバランス: 他の日常生活費や突発的な出費にも柔軟に対応可能です。

- 安定したキャッシュフロー: 毎月一定額を支払うことで予算管理が容易になり、安心して生活設計できます。

しかし、その分総利息は増加しますので、自身のお金とのバランスを慎重に考える必要があります。

私たちは自分自身や家族全体に最も適した選択肢を見極めながら、それぞれのライフスタイルや経営戦略によってどちらか一方を選ぶことになります。このプロセスこそが、自分たちに合った銀行マイカーローン 何年 の最適解を見つけ出す鍵となります。

どのように返済計画を立てるか

返済計画を立てる際には、まず自身の収入や支出を正確に把握することが重要です。これにより、現実的な返済額を設定し、無理のないプランを構築できます。また、各種ローンの条件や金利も考慮に入れ、自分たちのライフスタイルに合った選択肢を検討する必要があります。

収入と支出の見直し

私たちは、毎月の収入と固定費(家賃や光熱費など)をリストアップして、その差額からどれだけ返済に回せるかを確認します。このプロセスでは以下の点が大切です:

- 生活必需品: 日常生活で必要な支出は優先順位が高いですので、それらをクリアした上で余裕資金を算出します。

- 予備費用: 突発的な支出にも対応できるよう、一定額は貯蓄として残しておくべきです。

- 長期プランニング: 将来的なライフイベント(子供の教育資金や老後資金など)も視野に入れることが大切です。

適切な返済額の設定

次に、自分たちが負担できる月々の返済額を設定します。一般的には収入の20-30%程度まで抑えることが推奨されます。こうすることで、急激な経済変動による影響も軽減できます。また、この段階で短期または長期プランについて再評価し、自身に最適な銀行マイカーローン 何年 の選択につながります。

金融機関との相談

最後に、金融機関との対話も欠かせません。各銀行から提供される情報やアドバイスは非常に有益であり、自分たちだけでは気づかない異なる選択肢や特典について知る良い機会となります。自信を持って交渉するためにも事前準備として市場調査も行いましょう。

このようなステップを踏むことで、より安心して自分たちに合った返済計画を立てられるでしょう。そして、この計画こそが銀行マイカーローン利用時の成功への鍵となります。

金利や条件による変動要因

私たちが銀行マイカーローンを選ぶ際、金利や条件は大きな影響を与える要因となります。特に、金利は返済額に直接関わるため、その変動には注意が必要です。一般的に、低金利の環境では借入れが有利になる一方で、高金利の場合は月々の負担が増加します。このため、自身のライフスタイルや経済状況を考慮しながら、最適な選択肢を見極めることが重要です。

変動金利と固定金利

ローン契約時に選べる金利タイプには主に「変動金利」と「固定金利」の2種類があります。それぞれの特徴について以下にまとめます:

- 変動金利: 市場の状況によって定期的に変更されるため、一時的には低い返済額になる可能性があります。しかし、市場の情勢によっては将来的な支払い額が増加するリスクも伴います。

- 固定金利: 契約時点で決定された金利が期間中ずっと適用されます。このため、長期的な予算計画を立てやすく、不測の事態にも強いというメリットがあります。

借入条件と審査基準

また、銀行ごとに異なる借入条件も重要な要素です。具体的には以下の点が挙げられます:

- 年収や職業: 銀行は申込者の安定した収入を重視します。そのため、自営業者など不安定な収入源の場合は厳しい審査基準となることがあります。

- 信用情報: 過去の金融履歴やクレジットスコアも影響します。良好な信用情報を持つことで、有利な条件で融資を受けられる可能性が高まります。

- 自己資本比率: 借入れ希望額と自己資本(頭金)の比率も考慮されます。一般的には多めの頭金を用意することで、より良い条件で借りられることになります。

このように、私たちは銀行マイカーローン 何年 を考える際、単純に返済期間だけでなく、それに関連する様々な要因についても十分理解し検討する必要があります。これによってより安心してローン利用できるでしょう。