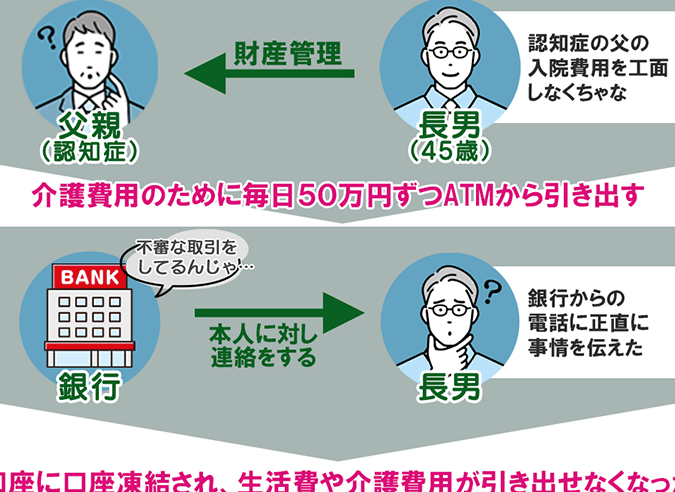

私たちが銀行に預け入れを行う際に、預け入れ 銀行 いくらまでの上限について知っておくことは非常に重要です。各銀行にはそれぞれの規定があり、私たちのお金を安全に管理するための制限があります。この上限を理解することで、安心して資産運用ができるようになります。

この記事では、預け入れの上限額や注意点について詳しく解説します。また、どのような場合に制限が適用されるかといった具体的な事例にも触れていきます。私たちはこの情報をもとに賢明な判断を下し、自分たちの資産をより良く守る方法を見つけたいと考えています。

さあ皆さんも一緒に、預け入れ 銀行 いくらまでというテーマで深掘りしてみませんか?あなたのお金がどこまで安全なのか気になりませんか。

預け入れ 銀行 いくらまでの上限とは

預け入れの上限は、各銀行や金融機関によって異なります。一般的には、個人の口座に対して特定の上限が設定されており、それを超える金額を預けることができない場合があります。この制限は、資金洗浄防止法や金融商品のリスク管理など、さまざまな要因に基づいています。そのため、私たちが利用する銀行の具体的な条件や規則を理解することが重要です。

### 銀行ごとの預け入れ上限

以下は、日本国内でよく利用されるいくつかの主要銀行における預け入れ上限をまとめた表です。

| 銀行名 | 預け入れ上限 |

|---|---|

| 三菱UFJ銀行 | 無制限(ただし、大きな取引には事前通知必要) |

| みずほ銀行 | 無制限(条件あり) |

| ゆうちょ銀行 | 1,000万円まで(普通貯金の場合) |

| りそな銀行 | 無制限(法人向けプランにより異なる) |

このように、各金融機関によって実際の上限は異なるため、自分自身が利用している銀行の詳細情報を確認することが大切です。また、一部の高額預け入れについては、追加書類や手続きが求められる場合もあるため、その点にも注意しましょう。

### 上限設定の背景

預け入れ上限は、多くの場合、不正行為防止やリスク管理を目的としています。特に大規模な取引では、その出所や用途について厳密に調査されることがあります。私たちがお金を安全に扱うためには、このような制度が存在する理由を理解し、それに従った運用方法を考える必要があります。

各銀行の預け入れ制限について

各銀行の預け入れ制限は、金融機関ごとに異なるため、私たちが利用する銀行の具体的なルールを理解することが重要です。一般的には、特定の金額以上の預け入れには注意が必要であり、その理由としては資金洗浄防止やリスク管理などが挙げられます。以下に主要な銀行における具体的な預け入れ制限について詳しく見ていきましょう。

### 銀行別預け入れ制限

日本国内で広く利用される代表的な銀行において、預け入れ制限は次のようになっています。

| 銀行名 | 預け入れ制限 |

|---|---|

| 三井住友銀行 | 無制限(ただし、大口取引の場合は事前通知要) |

| 三菱UFJ信託銀行 | 1,000万円まで(個人向けの場合) |

| 住信SBIネット銀行 | 無制限(条件付き) |

| 東京スター銀行 | 500万円まで(普通貯金の場合) |

上記の表からもわかるように、各金融機関によって設定されている預け入れ上限は異なります。また、高額な取引を行う際には、追加書類や手続きが求められる場合がありますので、その点にも注意を払う必要があります。特に大規模な資金移動では、その目的や出所についても確認される可能性があります。

### 検討すべき事項

私たちが選択した金融機関の条件を把握することで、安全かつスムーズに資産運用を行えるでしょう。多くの場合、高額預け入れ時には不正防止策として厳格な審査が実施されますので、この制度について理解しておくことも重要です。これにより、自分自身のお金を守りながら、有意義な金融活動を進めていくことができるでしょう。

注意すべき手数料と条件

高額な預け入れを行う際には、手数料や条件に関する理解が不可欠です。特に、各銀行が設定している手数料は異なるため、事前に確認しておくことで予期せぬコストを回避できるでしょう。また、預け入れの目的によっても適用される条件が変わることがありますので注意が必要です。

手数料の種類

以下は、一般的に考慮すべき手数料の例です:

- 振込手数料:他行への振込時にかかる費用で、高額取引の場合、この費用も無視できません。

- 口座維持手数料:一定の残高以下になった場合やサービス利用時に発生することがあります。

- 現金取り扱い手数料:大口現金預け入れ時に適用される場合があり、その金額は銀行によって異なります。

預け入れ条件

また、高額な預け入れを行う際には以下のような条件にも留意しましょう:

- 本人確認書類:大きな金額を扱うには厳格な本人確認が求められることがあります。これには運転免許証やマイナンバーカードなどが含まれます。

- 資金源の説明:特定の金額以上の場合、その資金の出所について詳細な説明を求められることがあります。このプロセスは資金洗浄防止策として重要です。

- 契約内容の理解:金融機関との契約内容についてしっかり把握しておくことも必要です。特典や制限事項について情報収集しておくと良いでしょう。

高額預け入れ時には、このような手数料と条件を十分理解した上で進めることで、安全かつ安心して金融活動を行えます。私たち自身のお金を守りながら、有意義な資産運用へと繋げていきたいものですね。

高額預け入れ時のリスクと対策

高額な預け入れを行う際には、いくつかのリスクが伴います。これらのリスクを理解し、適切な対策を講じることで、安心して金融取引を行えるようになります。特に、大きな金額を扱う場合は、その影響が大きいため、注意深く対応することが重要です。

リスク要因

以下は、高額預け入れ時に考慮すべき主なリスク要因です:

- 資金洗浄や詐欺のリスク:銀行は大口取引に対して厳しいチェックを行うため、不当な資金源と見なされる可能性があります。

- 手数料負担:高額取引では手数料も無視できないため、事前に確認し計画的に動く必要があります。

- 市場変動:特定の金融商品への預け入れの場合、市場変動によって資産価値が減少する恐れがあります。

対策

リスクを軽減するためには、次のような対策が有効です:

- 事前調査:各銀行や金融機関の条件や手数料体系について詳しく調べ、自分に合った選択肢を見極めます。

- 専門家への相談:信頼できるファイナンシャルプランナーや税理士などの専門家からアドバイスを受けることで、自分が抱えるリスクとその対策について具体的な情報を得られます。

- 小分けで預け入れる:一度に大量のお金を預け入れるのではなく、小分けで複数回に分けて行うことで、トラブル発生時の影響を最小限に抑えられます。

私たちは、高額預け入れ時にはこれらのリスクと対策について十分理解し、安全かつスムーズな金融活動へ繋げていきたいものです。

税金に関する考慮事項

高額な預け入れを行う際には、も重要です。特に、預け入れ金額が大きい場合は、その税務上の影響を理解しておく必要があります。銀行への預け入れによって発生する利息や手数料は、個人の所得として扱われることが多いため、これらが課税対象となることがあります。

利息の課税

通常、銀行口座に預けた資金から得られる利息は、所得税の対象となります。以下のポイントを確認しておくと良いでしょう:

- 源泉徴収制度:多くの場合、銀行で受け取る利息には源泉徴収されるため、自分で確定申告を行う必要がないケースもあります。

- 非課税枠:一定の条件を満たすと、特定口座(例:NISA)などで非課税になる可能性があります。このような制度を利用することで、節税効果を狙えます。

贈与税との関連

また、高額な預け入れが贈与に該当する場合、それに伴う贈与税にも注意しなければなりません。他者から大きな金銭的支援を受けた場合、その金額によっては贈与税が発生します。このため、自分自身だけでなく家族や親しい友人間でも、大きなお金の動きについて事前に確認しておくことが推奨されます。

私たちは、このようなを理解し、高額預け入れ時の財務計画やリスク管理につなげていく必要があります。適切な知識と準備を持つことで、不必要な負担やトラブルを避けることができるでしょう。