一人暮らしを始めるときに考えるべき重要な要素の一つが銀行口座 何個 一人暮らしに必要かということです。私たちは生活費や貯金、趣味のためにどれくらいの口座が必要なのかを真剣に検討する必要があります。それぞれの目的に応じて適切な数の口座を持つことで、より効果的な資産管理が可能になります。

この記事では、一人暮らしにおいて最適な銀行口座の数や種類について解説します。またそれぞれの口座を使うメリットやデメリットも紹介しますので、自分に合った選択肢を見つける手助けになるでしょう。一体何個の銀行口座があれば十分なのでしょうか?この疑問に対して一緒に考えてみましょう。

銀行口座 何個 一人暮らしに必要かの基準

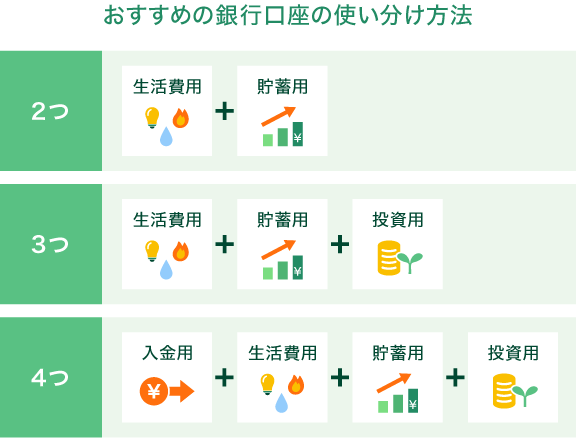

一人暮らしにおいて、銀行口座の数は個々の生活スタイルや管理方法によって異なりますが、一般的には2〜3個の口座を持つことが望ましいとされています。これにより、生活費の管理が容易になり、貯蓄や投資にも柔軟に対応できるようになります。

必要な口座の種類

- メイン口座: 日常的な支出を管理するための基本的な口座です。給与振込や公共料金など、頻繁に利用する取引をここで行います。

- 貯蓄用口座: 将来のための資金を蓄えるために設ける口座です。この口座にはあまり手を付けず、一定額以上は残しておきます。

- 特別目的用口座: 旅行や大きな買い物など特定の目的に向けて貯金するための専用口座です。このように分けることで、それぞれのお金が明確になり無駄遣いを防げます。

銀行口座数について考える基準

私たちが銀行口座を何個持つべきか判断する際には、以下のポイントも考慮すると良いでしょう。

- 収入と支出: 自身の収入状況や毎月必要となる支出額から、自分に適した口座数を見極めます。

- ライフスタイル: 例えば、多趣味で旅行好きならば、その都度使う特別目的用として追加で1つ作成することも選択肢です。

- 金融サービス利用状況: 各銀行提供されているサービスや手数料体系も比較しながら、自分に合った最適な選択肢を見つけましょう。

このように、一人暮らしでは自分自身のライフスタイルと目標によって必要な銀行口座数が変わってくるので、各種情報を元に計画的に運用していくことが重要です。

一人暮らしでの銀行口座の役割と重要性

一人暮らしにおいて、銀行口座は私たちの生活を支える重要なツールです。適切な口座を持つことで、日常的な出費の管理や貯蓄の促進が可能になります。また、各口座には異なる役割があり、それぞれのニーズに応じて使い分けることが求められます。これにより、予算の見通しや資金の流動性を高めることができます。

銀行口座の役割

私たちが一人暮らしで必要とする銀行口座には以下のような役割があります:

- 資金管理: 日常的な支出をスムーズに行うためにメイン口座を使用します。この口座は給与振込や公共料金など、頻繁に利用される取引を含む基本的な機能を果たします。

- 貯蓄促進: 貯蓄用口座は将来への備えとして重要です。この口座では一定額以上残すことで無駄遣いを防ぎ、計画的に資産形成が図れます。

- 特定目的への対応: 特別目的用口座は旅行や大きな買い物など特定の目標達成に向けて貯金するため役立ちます。このようにして、欲しいものや目標とのバランスを保ちながら計画的にお金を使うことができます。

重要性

銀行口座は単なる資金の収納場所ではなく、自分自身のライフスタイルと目標達成にも寄与します。一人暮らしの場合、お金について計画的かつ戦略的であることが求められるため、それぞれのニーズや状況によって適切な数と種類の銀行口座を持つことが不可欠です。これによって、不測の事態にも柔軟に対応できる体制づくりにつながります。

生活費管理に適した口座の種類

一人暮らしの生活費を効率的に管理するためには、適切な種類の銀行口座を選ぶことが重要です。特に、私たちのニーズやライフスタイルに合った口座を持つことで、資金の流れをスムーズにし、無駄遣いを抑えることができます。以下では、一人暮らしに適した主な銀行口座の種類について詳しく見ていきましょう。

- メイン口座: これは日常的な支出や給与振込に使用する基本的な口座です。公共料金や食費など、毎月発生する固定費を管理するためには欠かせません。

- 貯蓄口座: 将来への備えとして設けるべきであり、高利率のものを選ぶと良いでしょう。この口座は一定額以上残すことで無駄遣い防止につながります。

- 目的別貯金口座: 特定の目標(旅行や大きな買い物など)達成のために貯金する際には非常に役立ちます。このような専用の口座があることで、お金を計画的に使えるようになります。

その他考慮すべきポイント

さらに、生活費管理には信用金庫やネット銀行も検討すると良いです。これらは通常手数料が低く設定されており、自分たちのライフスタイルによって柔軟性があります。また、一部ネット銀行では高利率の商品も提供しているため、資産形成にも寄与します。

| 口座タイプ | 特徴 | 用途例 |

|---|---|---|

| メイン口座 | 日常的支出用, 給与振込可 | 公共料金, 食費支払い等. |

| 貯蓄口座 | 高利率, 無駄遣い防止可能 | 緊急時資金準備等. |

| 目的別貯金 | 特定目的向け, 計画的利用促進 |

旅行資金, 大きな買い物資金等. |

このように、それぞれ異なる役割と機能を持つ銀行口座をうまく組み合わせることで、一人暮らしでもストレスなく生活費管理が行えます。我々は自分自身の状況や目標によって最適な選択肢を見極めることが求められます。

複数口座を持つメリットとデメリット

複数の銀行口座を持つことには、さまざまなメリットとデメリットがあります。一人暮らしにおいては、生活費の管理や資金の流れをスムーズにするために、多くの人が複数口座を選択しています。しかし、その一方で注意が必要な点も存在します。以下では、それぞれの側面について詳しく見ていきましょう。

メリット

- 効率的な資金管理: 複数口座を持つことで、目的ごとに資金を分けることができます。例えば、日常の支出用口座とは別に、貯蓄用や旅行用など特定の目的専用の口座を設けることで、お金の使途が明確になります。

- 無駄遣い防止: 目標別に資金を管理することで、自動的に貯蓄が促進されます。定期的に一定額を貯蓄口座へ移すルールを設定すれば、一人暮らしでも計画的な支出が可能です。

- 柔軟性: 異なる種類の銀行口座(メイン口座、貯蓄口座など)によって、それぞれ異なる利便性や条件(手数料や利率)から選ぶことができ、自分たちのライフスタイルに最適化できます。

デメリット

- 手間と管理コスト: 複数の銀行口座を維持することで、各種手続きや残高確認などが増えます。また、一部銀行では維持手数料が発生する場合もあるため、そのコストにも注意が必要です。

- 混乱や忘却: たくさんの口座を持つことで、どこにいくら入っているか把握しづらくなるケースがあります。このような状況は、不必要な重複支払いにつながったり、大切なお金を見失う原因となります。

私たちはこのようなメリットとデメリットを考慮し、自分自身に最適な数と種類の銀行口座について真剣に検討する必要があります。それによって、一人暮らしであっても生活費管理はより効率的かつ効果的になるでしょう。

一人暮らしを始める前に知っておくべきこと

一人暮らしを始める際に、銀行口座の選定や管理について理解しておくことは非常に重要です。特に「銀行口座 何個 一人暮らし」と考えると、適切な数と種類の口座を持つことで、生活費の管理がよりスムーズになります。しかし、それには前提としていくつかの重要な点を把握する必要があります。

まず、一人暮らしを始めるにあたり注意すべきポイントは以下の通りです。

- 目的意識: 各口座の役割を明確にすることが大切です。例えば、日常的な支出用のメイン口座とは別に、貯蓄や投資用の専用口座を設けることで、お金の使途が整理されます。

- 手数料への配慮: 銀行によっては維持手数料が発生する場合があります。そのため、どれだけ利用するか計画した上で、自分に合った口座選びが必要です。

- オンラインバンキングの活用: デジタル化が進む中で、多くの金融機関が提供するオンラインサービスを利用すると便利です。これによって残高確認や振込作業も簡単になり、効率的な資金管理が可能となります。

また、一人暮らしでは予期せぬ支出も多いため、「緊急時用」など特別な目的で貯蓄できる口座も持つと安心です。このように、自身のライフスタイルや収入状況に応じて柔軟に対応できる体制を整えておくことが求められます。一人暮らしという新たな環境では、自分自身で責任あるお金管理を実践していかなければならないからです。