銀行口座を持つことは私たちの日常生活に欠かせない要素です。しかし同じ銀行に口座はいくつまで作れるのか疑問に思ったことはありませんか。多くの人が一つの銀行で複数の口座を開設する理由には、管理の簡便さや目的別に資金を分ける必要があります。このようなニーズから、私たちは具体的な制限について知っておくべきです。

本記事では、同じ銀行 口座 いくつまで作成できるのかを詳しく解説します。また各銀行ごとのポリシーや手続きについても触れます。これによって自分自身に最適な口座管理方法を見つけられるでしょう。あなたはどんな目的で複数の口座を持ちたいと考えていますか?その答えがこの記事で見つかるかもしれません。

同じ銀行 口座 いくつまで作れるのか

同じ銀行で口座をいくつまで作ることができるのかは、私たちがよく持つ疑問の一つです。多くの銀行では、顧客が保有できる口座数に関して制限がありますが、その具体的な数字や条件は銀行ごとに異なることがあります。本記事では、この点について詳しく解説します。

銀行ごとの一般的な規定

私たちが調査したところ、多くの日本の銀行では以下のような一般的な規定があります:

- 普通預金口座: 通常、1人あたり最大3~5口座まで持てる場合が多いです。

- 定期預金口座: 特に制限はない場合もありますが、銀行によって異なるため確認が必要です。

- 外貨預金口座: 外貨預金の場合も、それぞれの銀行で異なる上限設定があります。

これらはあくまで一般的なガイドラインですが、特定のプロモーションやサービスによって追加口座を開設することも可能です。次に、各銀行ごとの具体的な制限について見ていきましょう。

銀行ごとの口座数の制限について

各銀行によって、顧客が保有できる口座数には明確な制限があります。これは、銀行の経営方針やリスク管理のために設けられているものです。したがって、具体的な数字や条件は銀行ごとに異なるため、自分が利用している銀行の規定を確認することが重要です。

主要な日本の銀行別口座数制限

以下は、日本で代表的な銀行ごとの口座数制限についてまとめた表です。この情報を参考にしながら、自分に合った口座開設を検討してください。

| 銀行名 |

普通預金口座(最大) |

定期預金口座(最大) |

外貨預金口座(最大) |

| 三菱UFJ銀行 |

5 |

制限なし |

3 |

| みずほ銀行 |

4 |

制限なし |

2 |

| SBIネット銀行 |

無制限* |

No Limit

No Limit

*特別サービス利用時

**金融商品による条件あり

特定の条件下での追加開設可能性

SBIネット銀行の場合は特に柔軟性が高く、一般的には「同じ銀行に口座はいくつまで」という疑問も解決しやすい環境です。

ただし、他の多くの金融機関では、新しいプロモーションやキャンペーンによって一時的に追加口座を開設することもあります。そのため、自身が興味ある商品の提供状況なども合わせて確認しておくと良いでしょう。

このように、各金融機関によって異なるルールがありますので、自分自身が持ちたいと思う種類の預金口座について十分理解した上で開設手続きを進めることをおすすめします。

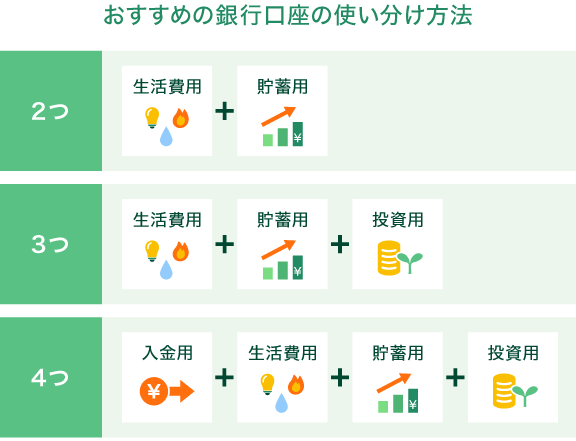

複数口座を持つメリットとデメリット

複数の口座を持つことには、さまざまなメリットとデメリットがあります。私たちがこれらを理解することで、「同じ銀行に口座はいくつまで作れるか」という疑問にも答えやすくなります。

まず、複数の口座を持つメリットとして以下の点が挙げられます:

- 資産管理の柔軟性: 異なる目的で預金を分けることができるため、家計管理がしやすくなります。

- 利息や手数料の最適化: 各口座で異なるサービスやプロモーションを利用することで、より良い条件で資産運用が可能です。

- リスク分散: 銀行ごとの信用リスクを考慮して、複数の金融機関に預金を分散させることもできます。

一方で、デメリットも存在します:

- 管理コスト: 複数の口座を維持するために必要な手続きや確認作業は増え、その分時間と労力がかかります。

- 混乱の可能性: 収支状況や残高管理が煩雑になり、結果的に目標達成が難しくなることがあります。

- 最低残高要件や手数料負担: 一部の銀行では一定以上の残高維持が求められる場合もあり、それに伴う手数料負担になる可能性があります。

このように、私たちは複数口座を持つ際には、それぞれの利点と欠点をよく考慮し、自身のニーズに合った選択肢を見極める必要があります。

口座開設に必要な手続きと注意点

口座を開設する際には、いくつかの手続きが必要です。また、注意すべきポイントも存在します。これらを理解しておくことで、「同じ銀行に口座はいくつまで作れるか」という問いに対して、より具体的な見解が得られます。

まず、口座開設に必要な基本的な手続きは以下の通りです:

- 本人確認書類の準備: 運転免許証やパスポートなど、身分証明書として認められる書類が求められます。

- 印鑑またはサイン: 銀行によっては印鑑を必要としない場合もありますが、多くの場合、登録用の印鑑や署名が求められます。

- 住所確認書類: 最近の日付の公共料金の請求書や住民票など、自宅住所を確認できる資料が必要です。

次に、このプロセスで注意すべき点について考えてみましょう。特に以下の項目には気を付けるべきです:

- 複数口座の開設制限: 同じ銀行で複数の口座を開設する場合、その銀行独自の規定や条件がありますので事前に確認しましょう。

- 手数料と維持管理費用: いくつかの金融機関では、口座残高によって手数料が発生することがあります。それぞれの条件を理解し、自分に合った選択肢を選ぶことが大切です。

- 利用目的との整合性: 開設する口座が本当に自分のニーズに合ったものなのか再度チェックすることも重要です。

最後に、一部の場合にはオンライン申し込みも可能ですが、その際にも上記情報は必ず準備しておかなければなりません。このような手続きを経て、自分に最適な銀行口座を確保できるでしょう。

特定の条件下での追加口座の開設方法

特定の条件下で追加口座を開設する際、各銀行には異なる規定が存在します。これらの条件を理解することで、私たちは「同じ銀行に口座はいくつまで作れるか」という質問に対してより具体的な答えを得ることができます。以下では、特定の条件や手続きについて詳しく見ていきましょう。

追加口座開設のための一般的な条件

追加口座を開設するには、通常以下のような条件があります:

- 既存口座の利用状況: 銀行によっては、既存の口座が一定以上に利用されていることが求められます。

- 信用情報: 過去に金融機関との取引で問題がないかどうかもチェックされる場合があります。

- 収入証明書類: 新しい口座を開く目的や必要性によっては、収入証明書類を提出しなければならないこともあります。

特殊ケースで考慮すべき事項

特定の場合には、更なる注意点があります。それぞれ確認してみましょう。

- 法人口座との併用: 個人名義と法人名義両方で口座を持つ際には、それぞれ異なる基準が適用されますので注意が必要です。

- キャンペーンやプロモーション: 銀行によっては、新規顧客向けに特別なキャンペーンを実施している場合もあり、その際には追加口座開設時にも恩恵があります。

- オンライン手続き可否: 一部の銀行ではオンライン申し込みのみ可能な場合もあるため、その際は事前に必要書類を揃えておくことが大切です。

このように、私たち自身のニーズや現状と照らし合わせながら、適切な手続きを踏むことで「同じ銀行 口座 いくつまで」の制限内でもスムーズに追加口座を開設できるでしょう。

| |