私たちは、金融機関を利用する際に、その安全性がどれほど重要であるかを理解しています。特に、ゆうちょ銀行いくらまで保証されるのかは、多くの人々が気になるポイントです。この保証制度について知識を深めることで、安心して資産を預けることができるでしょう。

この記事では、ゆうちょ銀行の保証内容やその限度額について詳しく解説します。具体的には、預金保険制度がどのように機能し私たちの資産を守っているのかをご紹介します。さらに、この制度が適用される条件や例外についても触れていきますのでお楽しみに。

あなたは自分の預金がどれだけ保証されているか確認したことがありますか?この疑問に対する答えを見つけてみましょう。

ゆうちょ銀行いくらまで保証されるのか

ゆうちょ銀行の預金は、特定の条件下で保証されています。私たちは、預金者が安心して利用できるように、どれだけの金額が保証されているのかを詳しく見ていきます。この保障制度は、金融機関への信頼を高めるために重要な役割を果たしています。

具体的な保証額

ゆうちょ銀行では、以下のように預金保険制度によって保障されています。

- 普通預金:最大1,000万円まで

- 定期預金:最大1,000万円まで

- 貯蓄預金:最大1,000万円まで

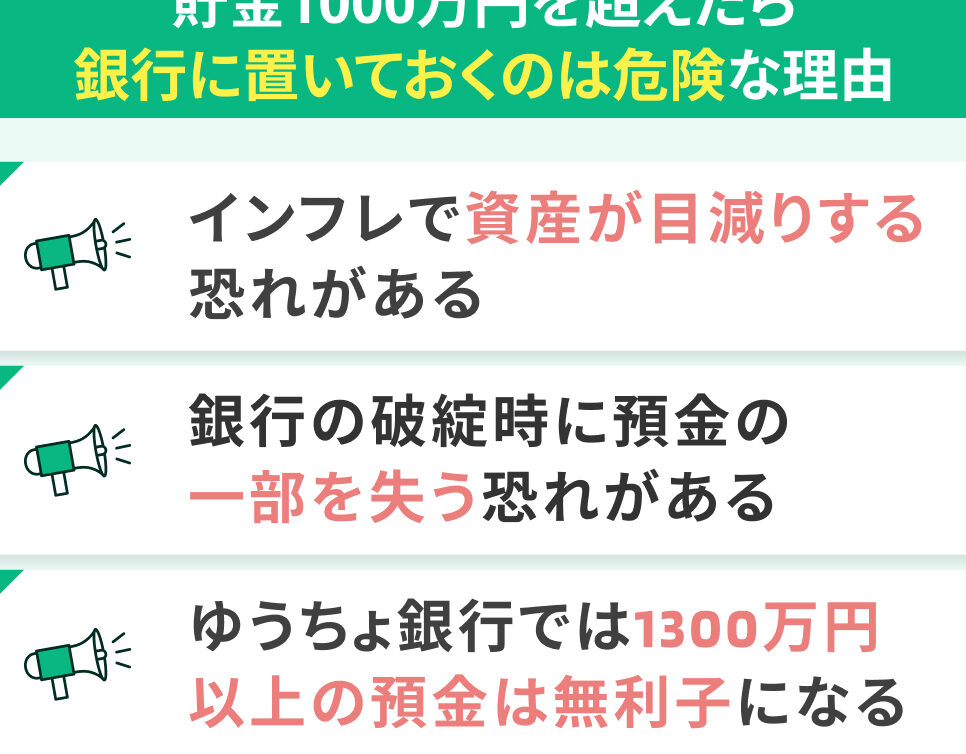

このように、個人名義の口座については、一つの金融機関ごとに合計1,000万円までが基本的な保証額です。ただし、この限度額は一般的なルールであり、特定の場合や複数口座を持っている場合には異なる取り扱いになることがありますので注意が必要です。

信用補完制度

また、日本では「信用補完制度」が存在します。これにより、大規模な災害や経済危機などの際にも、一時的に追加支援が行われることがあります。このような状況では、通常よりも高い額面で保障される可能性があります。しかし、その詳細については各金融機関や政府から発表される情報を確認する必要があります。

| 種類 | 最大保証額 |

|---|---|

| 普通預金 | 1,000万円 |

| 定期預金 | 1,000万円 |

| 貯蓄預金 | 1,000万円 |

| 信用補完制度適用時(例) | 要確認 |

この情報を元に、自分自身の資産管理やリスクヘッジについて考えることが非常に重要です。ゆうちょ銀行はいくらまで保証されるか理解することで、安全性と安定性向上につながります。また、この知識を基盤として他行との比較検討も進めたいところです。

保証制度の概要と特徴

ゆうちょ銀行の保証制度は、預金者に対して高い安心感を提供するために設計されています。この制度は主に日本国内で適用され、金融機関が破綻した場合でも預金者の資産が保護される仕組みです。具体的には、預金保険制度によって保障額が定められており、その特徴や内容について詳しく見ていきましょう。

主な特徴

この保証制度にはいくつかの重要な特徴があります。まず第一に、個人名義の口座ごとに最大1,000万円までの預金が保障される点です。また、この保障は普通預金や定期預金だけでなく、貯蓄預金にも適用されます。さらに、複数の金融機関に口座を持っている場合、それぞれで1,000万円まで別々に保証されるため、自身の資産管理にも役立ちます。

利用条件

ゆうちょ銀行いくらまで保証されるかは、一部条件によって異なることもあります。例えば、法人名義や特定信託などの場合には適用外となることがありますので注意が必要です。また、一定期間内に新たに開設した口座についても一時的な制限があることがあります。このような詳細情報は事前に確認することで、不安を解消できます。

| 種類 | 最大保証額 |

|---|---|

| 普通預金 | 1,000万円 |

| 定期預金 | 1,000万円 |

| 貯蓄預金 | 1,000万円 |

このような基礎知識を持つことで、自分自身のリスクヘッジ戦略や資産管理方法をより効果的に考えることができるでしょう。他行との比較検討にも役立つ情報として活用できるため、ぜひ理解を深めてください。

預金保険制度との関係

ゆうちょ銀行の保証制度は、預金保険制度と密接に関連しています。この制度は、日本国内の金融機関全体に適用されるもので、私たちが安心して預金を利用できる環境を整えるために設計されています。預金者が金融機関による破綻などの不測の事態に直面した場合でも、彼らの資産が一定額まで保障される仕組みとなっています。

預金保険制度の役割

預金保険制度には、私たちにとって重要な役割があります。この制度では、以下のような内容が定められています。

- 個人名義口座ごとに最大1,000万円まで保障されること。

- 普通預金や定期預金のみならず、貯蓄預金も対象とすること。

- 複数の金融機関で保有する場合、それぞれ独立して保障を受けられること。

これらの特徴から、多くの人々がゆうちょ銀行を選ぶ理由にも繋がっています。特に、高い保障額は、不安を抱える私たちには大きな安心材料となります。また、この制度は法律によってしっかりと支えられているため、その信頼性も高いと言えます。

他行との違い

他行との比較では、ゆうちょ銀行はいくつか優位性があります。例えば、一部の民間金融機関では保証額が異なる場合があります。しかしながら、ゆうちょ銀行は常に最大1,000万円という明確な基準を持っており、その分だけ安心感を与えてくれます。これは特に、大手都市銀行や地方銀行とも競争力を持つ要因です。

| 金融機関タイプ | 最大保証額 |

|---|---|

| ゆうちょ銀行 | 1,000万円 |

| 一般的な民間銀行 | (例) 500万円〜1,000万円(各行による) |

このように、私たちは自分自身や家族のお金を守るためにも、この制度について理解し活用することが重要です。他行との違いや特長について知識を深め、自身の資産管理戦略として生かすべきでしょう。

特定の条件下での保証額とは

特定の条件下での保証額は、ゆうちょ銀行を利用する際に理解しておくべき重要なポイントです。一般的には、私たちの預金は1,000万円まで保障されていますが、一部の特定の条件に該当する場合、この保証額が変わることがあります。例えば、共同名義口座や法人名義口座の場合、それぞれ異なる取り扱いが適用されることがあります。

共同名義口座における保証額

共同名義口座では、預金者全員がそれぞれ独立して保障を受けられるため、私たちは以下のような利点があります。

- 各名義人ごとに最大1,000万円まで保障。

- 複数人で利用することで、高額資産を安全に管理可能。

このため、家族やビジネスパートナーと共有する場合でも安心感が得られます。

法人名義口座とその特例

法人名義口座についても同様に注意が必要です。法人として保有している預金は、その法人単位で1,000万円まで保障されます。この制度によって、中小企業などは大きなリスクを避けつつ事業運営を行える環境が整えられています。

このように、特定の条件下での保証額について理解すれば、自分たちの資産管理戦略をより効果的に構築できるでしょう。また、この知識は他行との比較にも役立ちます。多くの場合、他行では共同名義や法人への対応が限定的であるため、この点でもゆうちょ銀行には優位性があります。

他行との比較による優位性

私たちは、ゆうちょ銀行の保証制度が他行と比較してどのような優位性を持っているかを理解することで、より安心して資産管理を行えるようになります。特に、共同名義口座や法人名義口座に対する取り扱いは他行とは異なるため、ここでその特徴を詳しく見ていきましょう。

一つ目のポイントとして、保障額が高いことが挙げられます。多くの銀行では預金者一人あたり最大1,000万円までしか保障されませんが、ゆうちょ銀行では条件に応じてこの限度額を柔軟に設定できます。この点は特にビジネス運営や家族間での資産共有において、大きなメリットとなります。

次に、共同名義口座への対応です。他行では共同名義口座による保障が限定的である場合がありますが、ゆうちょ銀行の場合は各名義人ごとに独立した保障があります。このため、一つの口座で複数人分の預金を管理できるという利点があります。

さらに、法人名義口座についても優位性があります。一般的な金融機関では中小企業向けのサービスが不足しがちですが、ゆうちょ銀行は法人単位で1,000万円まで保証されるため、多様なニーズに応えることができます。これによって、小規模事業者でも安心して取引を進められます。

| 項目 | ゆうちょ銀行 | 他行 |

|---|---|---|

| 共同名義口座保障 | 各名義人ごとに最大1,000万円 | 制限あり(例: 最大500万円) |

| 法人名義口座保障 | 法人単位で最大1,000万円 | 条件付きまたは低額 |

このように考慮すると、「ゆうちょ銀行いくらまで保証」されるかという疑問だけでなく、その利用価値も明確になってきます。他行との比較から見えてくる強みを活かすことで、自身の資産管理戦略をより効果的につくり上げることが可能です。