私たちが将来に向けて資産を増やす方法を考えるとき「じぶん銀行 定期 何円から」始められるのかは重要なポイントです。じぶん銀行の定期預金は、安心して資産を運用できる手段として多くの人々に利用されています。この記事では、定期預金の最低金額やその特徴について詳しく解説します。

私たちには、お金を効率よく管理するために必要な情報があります。この機会にじぶん銀行で提供される定期預金の利点や始め方について理解を深めましょう。どれくらいの金額からスタートできるのでしょうか?今後の投資計画に役立つ情報が満載ですのでぜひ最後までお読みください。

じぶん銀行 定期 何円から始められるか

じぶん銀行の定期預金は、私たちが資産を効率的に管理するための有力な選択肢です。では、具体的にどのくらいの金額から始められるのでしょうか?一般的には、じぶん銀行での定期預金は1万円からスタートすることが可能です。この最小投資額は、多くのお客様にとって手軽であり、資産形成を始める第一歩として適しています。

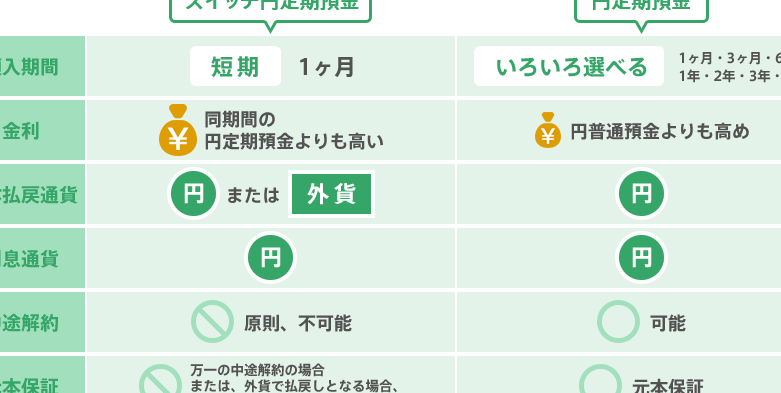

定期預金のプラン別最低額

じぶん銀行ではさまざまな定期預金プランが用意されています。これらには異なる利率や期間がありますが、それぞれのプランについて最低額を以下にまとめました。

| プラン名 | 最低預入金額 |

|---|---|

| 通常定期預金 | 10,000円 |

| 特別定期預金(キャンペーン) | 50,000円 |

| 長期定期預金 | 100,000円 |

このように、じぶん銀行では少額からでも利用できる柔軟性があります。特別なキャンペーンやプロモーション時には、さらに高い利息を得られるチャンスもあるため、お見逃しなく。

利用開始までの流れ

実際にじぶん銀行で定期預金を始める際は、次のステップを踏むことになります:

- 口座開設: オンラインまたはアプリから簡単に手続きできます。

- 入金方法選択: 銀行振込やATMなど、お好きな方法で入金できます。

- プラン選択: 自分に合った期限と利率のあるプランを選びます。

- 契約締結: 必要事項を確認し契約します。

以上の流れで、自分自身のライフスタイルやニーズに応じてスムーズに始められる点が魅力です。

定期預金の最低額について

私たちが定期預金を始める際に気になるのは、やはりその最低額です。じぶん銀行では、通常プランから特別なキャンペーンまで、さまざまな選択肢がありますが、それぞれのプランには異なる最低預入金額が設定されています。これにより、自分の資産状況や目標に応じて最適なプランを選ぶことができます。

次に、各プランの具体的な最低預入金額について見ていきましょう。

| プラン名 | 最低預入金額 |

|---|---|

| 通常定期預金 | 10,000円 |

| 特別定期預金(キャンペーン) | 50,000円 |

| 長期定期預金 | 100,000円 |

このように、じぶん銀行では少額からでも始められるため、多くのお客様にとって利用しやすい環境が整っています。また、特別なキャンペーンを利用することで、高い利率を得るチャンスもあるので、自身のニーズに合わせた選択が可能です。

じぶん銀行の特徴と利点

じぶん銀行は、オンラインバンキングの利便性を最大限に活かし、顧客に多様な金融サービスを提供しています。私たちが注目すべき特徴と利点は以下の通りです。

### 1. 高い金利

じぶん銀行では、定期預金に対して競争力のある金利を提供しています。特にキャンペーン期間中には、通常よりも高い金利が適用されることがあり、この機会を利用することで資産を効率的に増やすことが可能です。

### 2. 手数料無料

ほとんどの取引について手数料が発生しないため、私たちは安心して資産運用ができます。他行では一般的な振込手数料や口座維持手数料もなく、コストパフォーマンスに優れています。

### 3. 柔軟なプラン選択

じぶん銀行では、多様な定期預金プランから自分のニーズに合わせて選べます。短期・長期など目的別で設定されたプランは、ライフスタイルや投資方針に応じた柔軟性があります。このような選択肢の豊富さは、大きな魅力となっています。

表で具体的な特徴を整理すると以下のようになります:

| 特徴 | 詳細 |

|---|---|

| 高い金利 | 市場平均よりも有利 |

| 手数料無料 | 振込や口座維持手数料なし |

| 柔軟なプラン選択 | 短期・長期など多様性あり |

このように、じぶん銀行は私たちの日常生活や資産運用をサポートするための機能が充実しており、多くのお客様から支持されています。それぞれのニーズに応えるサービス設計によって、「じぶん銀行 定期 何円から」という疑問にもスムーズに対応できる環境が整っています。

投資先としての定期預金の魅力

定期預金は、資産を守りながら確実に増やす手段として非常に魅力的です。じぶん銀行の定期預金もその例外ではなく、特に安定した利回りが期待できるため、多くの投資家から支持されています。私たちが注目するべきポイントは以下の通りです。

### 1. 安全性

定期預金は元本保証があり、市場の変動による影響を受けにくい特徴があります。このため、リスクを最小限に抑えたい方には最適な選択肢となります。また、日本国内の金融機関であれば、一定額までは預金保険制度によって保護されているため、安心して資産運用ができます。

### 2. 簡単な運用

じぶん銀行のオンラインバンキングを利用することで、手間なく簡単に定期預金を設定できます。口座開設や管理もシンプルであり、自分のライフスタイルに合わせたプラン選びが可能です。このような利便性は、忙しい現代人には大きなメリットと言えるでしょう。

### 3. 積立投資との併用

定期預金は積立投資と組み合わせて行うことも有効です。例えば、自分自身の生活費とは別に貯蓄を進めることで、大きな目的達成につながります。この戦略的アプローチによって、将来への不安感を軽減しつつ、安全かつ着実に資産形成が図れます。

| 魅力 | 詳細 |

|---|---|

| 安全性 | 元本保証と預金保険制度による保障 |

| 簡単な運用 | オンラインでスムーズな取引管理 |

| 積立投資との併用 | 長期的な目標達成へ向けた効果的手法 |

このように考えると、「じぶん銀行 定期 何円から」始められるかという疑問だけでなく、その後どのように活用していくかについてもしっかりと見えてきます。将来的な計画を持ちながら賢くお金を運用する方法として、定期預金は非常に価値ある選択肢となるでしょう。

他行との比較を通じた選択肢

じぶん銀行の定期預金は、その魅力や利点を理解する上で他行との比較が重要です。異なる金融機関が提供する定期預金商品を比較することで、私たちは自分に最適な選択肢を見つけることができます。以下では、いくつかの主要なポイントに焦点を当てて、じぶん銀行と他行の違いについて解説します。

1. 金利の違い

各銀行によって提示される金利は大きく異なるため、新たに定期預金を始めようと考えている方には注意が必要です。例えば、じぶん銀行ではオンライン専用プランによって高めの金利が設定されています。一方で、一部の伝統的な銀行では店頭窓口サービスなども含まれるため、若干低めの金利となることがあります。このように、それぞれの bank の特徴を理解し、自分に合った条件で選ぶことが大切です。

| 銀行名 | 金利(年率) | 最低預? |

| ?額 | ||

| —————– | —————— | ————– |

| じぶん銀行 | 0.15% | 10,000円 |

| A銀行 | 0.12% | 100,000円 |

| B信用組合 | 0.10% | 50,000円 |

2. 預入期間と柔軟性

また、預入期間についても注目すべき点です。他行では短期から長期まで様々なプランがありますが、じぶん銀行は特に短期間から中期間の商品に強みがあります。そのため、お客様自身のライフスタイルや資産運用計画に合わせて選択肢を広げることが可能です。他行であれば、高い流動性が求められる場合でも柔軟な対応策として利用できるでしょう。

3. サービス面での違い

さらにサービス面にも差別化要因があります。じぶん銀行はオンラインバンキングを通してスムーズな取引管理や手続き簡素化など、多くの便利さを提供しています。一方、一部の伝統的な金融機関では店舗訪問時のみ対応となり、不便さを感じる場面もあります。このようなサービス体験も含めて、自身に合った金融機関選びには欠かせない要素と言えるでしょう。

このように他行との比較によって見えてくる「じぶん銀行 定期 何円から」の活用方法は多岐にわたり、中長期的な資産形成戦略にも寄与します。それぞれメリット・デメリットがありますので、自分自身の日常生活や将来設計と照らし合わせながら賢明な判断を下すことが重要です。

預金を増やすための戦略

私たちが「金利を上げるための戦略」について考えるとき、最初に注目すべきは経済環境です。現在の市場状況や金融政策の変化は、金利に直接的な影響を与えます。このため、適切な戦略を立てることが非常に重要です。特に長期的な視点から見れば、私たちはこれらの要素を総合的に評価し、自社の状況や目標に合わせたアプローチを採用する必要があります。

### 1. 経済指標とその影響

経済指標は金利政策を決定する際の鍵となります。例えば、失業率や消費者物価指数(CPI)などは、中央銀行が金利を変更するかどうかの参考になります。我々はこれらのデータを分析し、市場動向との関連性を見極めることで、有効な戦略作りに役立てています。

### 2. 市場動向への対応

私たちは市場動向にも敏感であるべきです。例えば、中銀が金利引き上げを示唆した場合、それによって資産価格や投資行動も変わる可能性があります。このような変化には迅速かつ柔軟に対応できる体制が求められます。また、競合他社との比較も重要であり、自社だけでなく全体的な市場環境を見ることで有意義な判断ができます。

| 期間 | 予想される金利(%年率) | 実績値 |

| 2024年Q1 | 0.25% | N/A |

| 2024年Q2 | 0.50% | N/A |

### 3. リスク管理と戦略調整

最後に、リスク管理も忘れてはいけません。我々は常に不確実性と隣り合わせですので、そのリスクを軽減する手段としてポートフォリオ構築やヘッジング戦略など多様な方法があります。また、市場状況や自社の方針によって随時調整していくことも大切です。これによって持続可能な成長へとつながります。