私たちの生活において、銀行振込は欠かせない手段となっています。特に郵貯銀行を利用する人々にとって、郵貯銀行振込手数料はいくらかは重要な情報です。この手数料を理解することで、私たちの資金移動がよりスムーズになります。

この記事では、郵貯銀行の振込手数料について詳しく解説します。具体的な金額や条件も含めて説明し、どのように節約できるのかも考察します。また、他の金融機関との比較も行いながら、読者が納得できるような内容を提供します。私たちは一緒にこの情報を深掘りしていきましょう。

さて皆さんは、自分が支払うべき振込手数料について正確な知識を持っていますか?ぜひ最後まで読み進めてみてください。

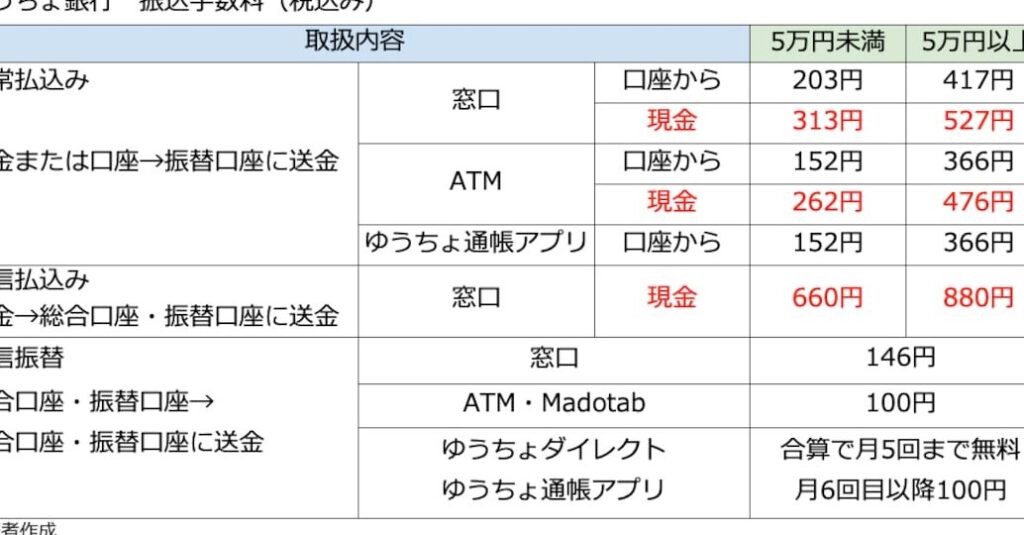

郵貯銀行の振込手数料は、利用方法や振込先によって異なります。私たちが知る限り、これらの手数料は一般的に以下のように分類されます。具体的には、同一行内での振込、他行への振込、そして国際送金などが挙げられます。それぞれのケースにおいて手数料がどのように設定されているかを詳しく見ていきましょう。

振込手数料の種類

郵貯銀行には主に以下の3つの振込手数料があります。

- 同一行内振込

- 郵貯銀行口座間でのお金の移動です。この場合、通常は低料金または無料になることがあります。

- 他行への振込

- 他の金融機関へお金を送る際には、より高い手数料が適用されます。これは取引相手によって異なるため注意が必要です。

- 国際送金

- 海外への送金の場合、高額な手数料が課せられることがあります。さらに為替レートにも影響を受けるため、事前に確認することをおすすめします。

手数料一覧表

以下は郵貯銀行でよく見られる振込手数料についてまとめた表です。

| タイプ | 料金 |

|---|---|

| 同一行内振込 | 0円(条件あり) |

| 他行への振込(国内) | 220円〜440円 |

| 国際送金 | 3000円〜5000円以上(目的地による) |

このように、私たちが利用するサービスによって郵貯銀行の振込手数料はいくらか詳細解説しました。次回の記事では、それぞれの具体例とともに他行との比較もご紹介しますので、お楽しみにしてください。

振込手数料の種類とその違い

郵貯銀行の振込手数料には、私たちが利用する際に知っておくべきいくつかの種類が存在します。これらの手数料は、振込先や方法によって異なり、それぞれに特徴があります。特に、同一行内での振込と他行への振込では料金設定が大きく変わりますので、その違いをしっかり把握しておくことが重要です。

同一行内振込

同一行内でのお金の移動は、多くの場合、低料金または無料となることがあります。このようなサービスを利用することで、日常的な取引コストを抑えることができます。ただし、一部条件が付けられる場合もあるため、その点についても確認が必要です。

他行への振込

他行へ送金する際には、一般的により高額な手数料が適用されます。これは金融機関ごとに異なるため、自分が利用する銀行の具体的な料金体系を理解しておく必要があります。また、この手数料は国内だけでなく海外にも及ぶため注意しましょう。

国際送金

国際送金では、高額な手数料と為替レートによる影響があります。このため、事前にどれくらいの費用が発生するかを調べておくことがおすすめです。特定の目的地によっても手数料は変動しますので、その点も念頭に置いて計画を立てましょう。

私たちはこのように、郵貯銀行の振込手数料はいくらか詳細解説しました。それぞれ異なる条件や状況下でどう変わるかを理解することで、お得にサービスを利用できるでしょう。次回の記事では、具体例とともに他行との比較をご紹介しますので、ご期待ください。

郵貯銀行の振込手数料の具体例

具体的な例を挙げることで、郵貯銀行の振込手数料がどのように設定されているかをより明確に理解できるでしょう。以下では、様々な振込方法や条件によって異なる手数料について詳しく見ていきます。

同一行内振込の具体例

郵貯銀行内でのお金の移動に関しては、多くの場合、無料または非常に低額な手数料が適用されます。例えば、オンラインバンキングを利用した場合、手数料は0円となります。一方で、窓口での振込を選択すると、300円程度の手数料が発生することがあります。このため、お得に取引を行うにはオンラインサービスを活用することが推奨されます。

他行への振込の具体例

他行への送金の場合は、その方法や金額によって異なる料金体系になります。以下の表では一般的な他行への振込手数料を示します:

| 送金方法 | 手数料(税抜) |

|---|---|

| ATMから | 400円 |

| オンラインバンキングから | 250円 |

| 窓口から | 600円 |

上記の表からもわかるように、自分が利用する送金方法によって大きく手数料が変わります。また、一部キャンペーンなどで割引が適用される場合もあるため、その情報にも注意しておくと良いでしょう。

国際送金の場合の具体例

国際送金では、日本国内とは異なり、高額な手数料と為替レート差が影響します。たとえば、特定地域への国際送金は5000円以上になることがあります。この費用には為替レートやその他諸経費も含まれるため事前確認が必要です。また、目的地によっても料金は変動しますので計画的に利用しましょう。

要約すると:

– 同一行内振込:多くの場合無料

– 他行への振込:方法ごとに異なる高額な手数料

– 国際送金:高いコストと為替リスクあり

このような具体例を参考にしながら、自分自身の日常的なお金の移動プランをご検討ください。

他行との比較で見る郵貯銀行の料金

郵貯銀行の振込手数料を他行と比較することで、私たちはその競争力や利便性をより一層理解できます。他行との料金の違いは、利用者にとって重要な要素であり、取引コストを抑えるためには知識が必要です。以下では、主要な銀行と郵貯銀行の振込手数料について詳しく見ていきます。

主要銀行との比較

まずは、大手銀行との具体的な手数料比較を行います。以下の表に示すように、他行への振込手数料はそれぞれ異なります。

| 銀行名 | ATMから(税抜) | オンラインバンキングから(税抜) | 窓口から(税抜) |

|---|---|---|---|

| 郵貯銀行 | 400円 | 250円 | 600円 |

| A銀行 | 500円 | 300円 | 800円 |

| B銀行 | 450円 | 350円 | 700円 |

この表を見る限り、郵貯銀行はオンラインバンキングからの送金において特に魅力的な料金設定となっています。他行では同様のサービスが高額になることが多いため、この点は大きなメリットと言えるでしょう。

地方銀行との料金差異

次に、地方銀行と郵貯銀行との比較にも注目してみましょう。地方金融機関の場合、一部地域では独自の料金体系が存在し、その結果として振込手数料が高くなるケースがあります。例えば、C地方銀行では以下のような手数料が設定されています。

- ATMから: 550円

- オンラインバンキングから: 400円

- 窓口から: 900円

このように見てみると、郵貯銀行は特定条件下で非常に低価格でサービスを提供していることがわかります。また、全国規模で展開されているため、多くの場合便利さも兼ね備えています。

私たちとしては、自分自身の日常的なお金の移動プランを考慮した上で、それぞれの手数料体系を理解し最適な選択肢を見つけることが重要です。これによって無駄なコストを削減し、有効活用できるリソースを増やせます。この分析が皆さんのお役に立てれば幸いです。

手数料を節約するためのヒント

私たちが郵貯銀行の振込手数料を意識的に節約するためには、いくつかの具体的な方法があります。特にオンラインバンキングを利用することで、手数料を大幅に削減できる可能性があります。また、特定の条件やプロモーションを活用することも重要です。

オンラインバンキングの活用

郵貯銀行では、オンラインバンキングから振込むと手数料が250円と非常にお得です。対照的に、ATMからの場合は400円、窓口では600円となります。この差は無視できないため、自宅で簡単に操作できるオンラインバンキングを積極的に利用することをおすすめします。

定期利用による割引

さらに、一定金額以上の取引や頻繁な振込を行う場合、一部の金融機関では定期的な顧客向け割引プランが存在します。これらのプランをご確認いただき、ご自身の日常的な振込頻度や金額と照らし合わせて最適な選択肢を見つけましょう。

他行との組み合わせ

他行への送金が必要な場合でも、一時的には低コストで提供されているキャンペーンやパートナーシップサービスなどをご利用いただくことで、大幅な節約が可能です。例えば、多くの銀行が新規登録者向けに無料または割引料金で提携していますので、それを上手く活用しましょう。

このようにして私たちはした内容から得た知識を基盤として、お金の移動コストを賢く管理し、有効活用できるリソースにつなげることができます。