私たちの生活において、銀行の普通預金は重要な役割を果たしています。銀行 普通預金 いくらまで預けられるかという疑問は、多くの人々が抱えるものです。このテーマについて理解を深めることで、私たちはより良い資産管理が可能になります。

この記事では、銀行 普通預金に関する詳細な情報を提供し、預け入れ限度額やその背後にある規則について説明します。また、さまざまな金融機関ごとの違いや利息の考え方についても触れます。私たちが知っておくべきポイントを明確にし、自分自身の資産運用に役立てていきましょう。

さて、あなたは自分のお金をどれだけ安全に管理できるか気になりませんか?この問いについて深掘りしてみましょう。

銀行 普通預金 いくらまで預けられるかの詳細

銀行の普通預金には、私たちが預けることのできる上限額が存在します。この上限額は、金融機関や契約内容によって異なるため、具体的な数値を知ることは非常に重要です。一般的に、日本の銀行では普通預金口座において利息が発生する金額も考慮して設定されているため、私たち利用者としてもその基準を理解しておく必要があります。

普通預金の基本的な上限額

多くの金融機関では、普通預金口座には次のような基本的な上限額があります。

- 1,000万円: 日本国内で一般的に設定されている預金保険制度による保証範囲。

- 変動あり: 銀行ごとに異なる特別キャンペーンや商品によって変わる可能性があります。

このように、通常は1,000万円までが安全圏とされていますが、一部の金融機関ではそれ以上も受け入れている場合もあります。したがって、それぞれの銀行で確認することが肝心です。

預けられる条件

また、普通預金にはいくつかの条件や制約があります。以下は主なポイントです:

- 契約内容: 特定の商品プランによって上限額や利率が異なる。

- 顧客ステータス: 銀行との取引履歴や信用状態によって特別扱いされる場合もある。

- 外貨建て口座: 外貨建ての場合、更なる規制や手続きが必要になることがあります。

これらを踏まえることで、自分自身に最適な選択肢を見つけ出す手助けとなります。次回からは他の金融機関との違いや、その影響についてさらに詳しく探求していきます。

普通預金の上限額とその理由

私たちが銀行の普通預金口座に預けられる上限額は、基本的には1,000万円とされています。この金額は、日本の預金保険制度によって保証される範囲であり、万が一の際にも安心感を提供します。しかし、この上限額にはいくつかの理由があります。

まず第一に、金融機関が安全性を確保するためです。特に大規模な銀行では、多数の顧客から集めた資金を運用しています。そのため、一定以上の預金を受け入れる場合、そのリスク管理や流動性を考慮しなければならず、不測の事態に備える必要があります。

次に、利息や手数料も影響します。多くの場合、超過した金額については、より高い手数料が適用されたり、低い利率しか適用されないことがあります。このような取り決めは一般的であり、それゆえ預金者は自己資産を守るためにも賢明な選択肢としてこの上限額を意識しておく必要があります。

さらに、一部の金融機関では特殊な商品プランやキャンペーンが展開されている場合もあります。これらの商品では通常とは異なる条件が設定されることもあるため、自分自身が利用している銀行で特別なオファーや契約内容について確認することがおすすめです。この点も踏まえて、自分たちに最適な普通預金口座を見つける助けとなります。

金融機関ごとの預金限度額の違い

金融機関によって、普通預金の預金限度額には明確な違いがあります。私たちが利用する銀行や信用組合は、それぞれ異なる条件やサービスを提供しており、そのために預金限度額も変わることがあります。このセクションでは、主要な金融機関別の預金限度額について詳しく見ていきましょう。

銀行別の預金限度額

以下は、日本国内で一般的に利用される主な金融機関とその普通預金口座における上限額の例です。

| 金融機関名 | 普通預金の上限額 |

|---|---|

| メガバンク(例: 三菱UFJ銀行) | 1,000万円 |

| 地方銀行(例: みずほ銀行) | 1,000万円 |

| 信用金庫(例: 東京信用金庫) | 1,000万円まで保証対象だが、独自商品もあり。 |

| ネット銀行(例: 楽天銀行) | 無制限だが、利息や手数料に注意。 |

| ゆうちょ銀行 | 通常は1,000万円だが、一部特典あり。 |

このように各金融機関ごとに設定されている上限額は大体同じですが、実際にはそれぞれの特色や顧客向けの商品によって変動することがあります。また、一部のネット銀行などでは、通常とは異なる条件を設けている場合もあるため、自分自身が使用している口座の内容を確認することが大切です。

特殊プランとキャンペーン

さらに、一部の金融機関では特定の商品プランやキャンペーンを通じて、高い利率や特典付きで資産運用できるオプションがあります。これらの場合、通常とは異なる上限額や条件が適用される可能性がありますので、我々は積極的に情報収集し、自身に最適な選択肢を見つけ出す必要があります。

利息や手数料が与える影響

私たちが銀行の普通預金口座を利用する際、利息や手数料は非常に重要な要素となります。これらの要因は、実際に預け入れた資金に対してどのような利益を得られるか、またそのコストがどれほどかかるかを決定づけます。そのため、私たちはそれぞれの金融機関が提供する条件をしっかりと理解しておく必要があります。

利息の影響

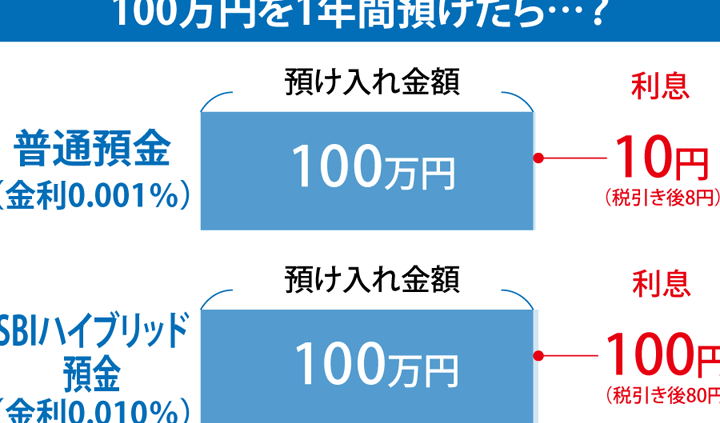

まず、利息について考えてみましょう。大半の銀行では、普通預金口座に対して一定の利率で利息が付与されます。この利率は金融機関によって異なるため、自分が選んだ銀行の条件を確認することが重要です。また、一部のネット銀行では高い利率を提供しているケースもありますので、比較検討することでより有利な条件で資産運用できる可能性があります。

例えば:

- メガバンク:年0.001%〜0.02%

- 地方銀行:年0.01%〜0.05%

- ネット銀行:年0.1%〜1%

このように一般的にはネット銀行が高い利率を提示しています。しかし、高い利率だけでなく、その背景にあるリスクやサービス内容も考慮すべきです。

手数料について

次に手数料ですが、多くの場合、この費用も無視できません。預金口座維持管理手数料やATM利用手数料など、各種手数料は貯蓄に影響します。特に頻繁に資金移動を行う場合は、この点にも注意する必要があります。

以下は一般的な手数料例です:

- ATM引き出し手数料:100円〜300円(コンビニなど)

- 口座維持管理費用:年間500円〜2,000円

- 振込手数料:50円〜600円(金融機関によって異なる)

これらのコストは長期的にはかなり積み重なるため、自身の預金計画を立てる際には必ず考慮しましょう。

私たちは普通預金口座選びで「いくらまで」預けられるかだけでなく、その後も続く運用コストや得られる利益についてもしっかり把握しなければならないということです。この情報を元に賢明な選択肢を見つけ出すことが求められます。

引き出しやすさと資産運用の選択肢

私たちが銀行の普通預金口座を選ぶ際、引き出しやすさは非常に重要な要素です。お金を必要とする時にスムーズに引き出せるかどうかは、資産運用を行う上で大きな影響を与えます。このセクションでは、引き出しやすさがどのように資産運用の選択肢に結びつくかについて詳しく見ていきましょう。

まず、普通預金口座には一般的にATMから簡単に引き出せる利便性があります。これによって、急な支払いにも迅速に対応できるため、多くの人々が好んで利用しています。しかし、この便利さには注意点もあります。例えば、特定の金融機関によってはATM手数料が発生する場合がありますので、頻繁な取引を考えると、そのコストも計算する必要があります。

次に考慮すべきポイントとして、資産運用の選択肢があります。普通預金口座は流動性が高いため、お金をいつでも自由に使用できるというメリットがあります。ただし、この流動性ゆえに利率は低くなる傾向があるため、本当にそのまま預けておくことが最適なのか再評価することも重要です。

資産運用とのバランス

私たちは資産運用戦略を立てる際には、高い利息や投資信託、不動産など他の選択肢とも比較してみるべきです。一部の金融商品はリスクが伴いますが、その分リターンも期待できます。そのため、自身のお金をどれだけ流動的な状態で保つ必要があるか、一方で積極的な投資へシフトするべきタイミングについて検討しましょう。

| 資産運用方法 | 特徴 |

|---|---|

| 普通預金 | 高い流動性だが低い利率 |

| 定期預金 | 利率は高めだが流動性は低下 |

| 投資信託 | リスクありだがポテンシャルリターン高 |

| 不動産投資 | 安定収? |

| ?可能だが初期投資額大 |

この表からもわかるように、それぞれ異なる特徴と利点・欠点があります。そのため、自身のライフスタイルや将来計画によって適切なバランスを見つけることが求められます。我々自身がお金を管理し増やす方法について真剣に考えることで、より良い金融状況につながります。