私たちは、銀行 差し押さえ どこから始まるのかについて深く掘り下げていきます。このテーマは多くの人々にとって重要であり、特に金融トラブルに直面している方々には関心が高いでしょう。差し押さえのプロセスを理解することで、自分自身や家族を守る手段を知ることができます。

本記事では、銀行差し押さえの流れやその背後にある法律的な側面について詳しく解説します。また差し押さえが実際にどのように行われるのか具体的な事例も交えてお話しします。私たちと一緒にこの複雑な問題を解決するための第一歩を踏み出しましょう。

銀行 差し押さえ どこから始まるのでしょうか。具体的なステップや注意点を知ることで、不安を軽減できるかもしれません。この記事を読み進めて、一緒にその答えを見つけていきましょう。

銀行 差し押さえ どこから始まるのか

銀行差し押さえのプロセスは、通常、債務不履行や未払いが発生した際に始まります。このような状況では、銀行は借り手に対して通知を行い、その後の対応を検討します。私たちは、このプロセスがどのように進むのかを詳しく見ていきましょう。

通知と初期対応

まず最初に、銀行からの正式な通知が届くことが一般的です。この通知には、未払い金額や支払期限について詳細が記載されています。債務者はこの段階で適切な対応をすることが重要です。以下は、この段階で考慮すべき点です。

- 支払計画の確認: どれだけの期間で返済できるか検討しましょう。

- 交渉の余地: 銀行との話し合いで条件変更や猶予を求めることも可能です。

- 専門家への相談: 法律や金融アドバイザーに相談することで、有利な解決策を得られる場合があります。

差し押さえ手続き開始

もし返済計画や交渉がうまくいかなかった場合、次第に差し押さえ手続きへと移行します。この段階では、具体的な法的措置が取られることになります。主な流れとしては以下があります。

- 裁判所への申立て: 銀行は裁判所に対して差し押さえ命令を申請します。

- 口頭弁論: 裁判所で開かれる口頭弁論では双方の意見が聴取されます。

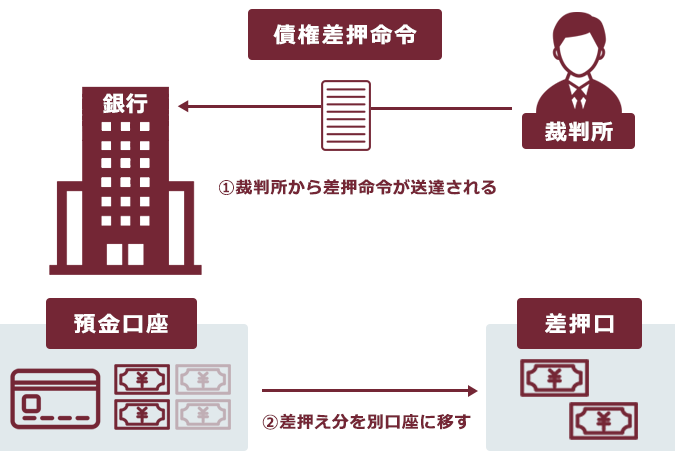

- 差し押さえ命令の発布: 裁判所から正式に差し押さえ命令が下されると、それに基づいて資産が凍結されます。

このような一連の流れによって、私たちのお金や財産にも影響を及ぼす可能性がありますので注意深く状況を把握する必要があります。

差し押さえのプロセスとその流れ

差し押さえのプロセスは、銀行が債務者に対して法的手続きを進める際の重要なステップです。この段階では、実際にどのように資産が差し押さえられるか、その流れを理解することが大切です。以下では、具体的な手続きとその流れについて詳しく解説します。

差し押さえ命令の発行

裁判所から差し押さえ命令が下されると、銀行はその命令に基づいて行動を開始します。この時点で私たちが知っておくべき重要なポイントがあります。

- 通知書の送付: 銀行は債務者に対して正式な通知書を送付します。この通知には、差し押さえ対象となる資産や金額が明記されています。

- 資産凍結: 差し押さえ命令に従い、指定された資産は凍結されます。これにより、その資産は自由には使用できなくなります。

- 第三者への連絡: 必要に応じて、関係する第三者(例えば、不動産管理会社など)にも通知が行われます。

財産調査と評価

次のステップとして、銀行や裁判所による財産調査と評価が行われます。これは差し押さえるべき具体的な資産を特定するために必要です。この過程では以下の事項が考慮されます。

- 対象資産の特定: 差し押さえ可能なすべての財産(不動産、自動車など)がリストアップされます。

- 市場価値の評価: 専門家によって各資産の市場価値が評価され、それによって実際にどれだけ回収できるか判断されます。

- 優先順位設定: 複数の債権者がいる場合、どれから優先的に回収するかも決定されます。

このような一連のプロセスを経て初めて、本格的な差し押さえ手続きへと移行します。私たちは常に状況を把握し、この流れを理解しておくことで、自分自身や自分のお金・財産を守るためにつながります。また、この知識は今後直面する可能性のある問題への備えともなるでしょう。

差し押さえ対象となる資産とは

私たちが差し押さえ対象となる資産について理解することは、銀行との関係を適切に管理し、予期せぬトラブルを避けるために非常に重要です。差し押さえが行われる場合、どのような資産が対象になるのかを知っておくことで、自分自身や財産を守る準備が整います。ここでは、一般的に差し押さえ対象とされる資産について詳しく見ていきましょう。

差し押さえ可能な資産の種類

以下のような資産は、一般的に銀行によって差し押さえられる可能性があります。

- 不動産: 住宅や土地などの不動産は、大きな価値があるため、よく差し押さえの対象になります。

- 自動車: 車両も現金化できる価値を持つため、債務者が所有している場合には差し押さえられることがあります。

- 金融資産: 銀行口座内の預金や投資信託なども含まれます。これらは即座に現金化できるため、高い優先度で取り扱われます。

- 貴重品: 宝石や絵画など、一部の高価な物品も評価され、その価値によっては対象となります。

差し押さえ手続きで考慮すべき点

銀行との差し押さえ手続きでは以下の点にも注意が必要です。

- 優先順位: 複数の債権者が存在する場合、それぞれの債権額によって回収される順番が決定されます。この際、自分自身の債務状況を把握しておくことが重要です。

- 市場価値: 各資産には市場価格がありますので、その評価結果によって実際にどれだけ回収できるか判断されます。そのため、市場調査や専門家による評価も影響します。

このように、多様なタイプの資産が差し押さえ対象として考慮されています。したがって、自身や家族を守りながら財務状況を見直す機会とも言えるでしょう。我々は、この情報を活用して自分たちの日常生活で起こりうるリスクを軽減する方法を探求していく必要があります。

銀行との交渉や対策方法

私たちが銀行との交渉を行う際、そのプロセスは多岐にわたります。まず、銀行からの通知を受け取った場合、冷静に対応することが重要です。感情的にならず、状況を正確に把握するためには、自分自身の財務状況を再確認し、必要な情報を整理しておくことが求められます。この段階で適切な対応策を考えることで、不利な条件での合意を避ける助けとなるでしょう。

銀行との交渉のステップ

- 情報収集: 銀行から提供された書類や通知内容について詳しく理解します。また、自身の債務状況や資産についても把握しておく必要があります。

- 専門家への相談: 弁護士やファイナンシャルプランナーなどの専門家に相談し、具体的なアドバイスを受けることが有益です。彼らは経験豊富であり、あなたの立場に最適な戦略を提案してくれるでしょう。

- 交渉の準備: どんな条件であれば妥協できるか、自分自身で限界線を設定します。これによって交渉時にも冷静さを保つことができます。

- 直接対話: 銀行と直接コミュニケーションを取りましょう。この際は明確かつ誠実に自分の意図や事情を伝えます。

対策方法

- 返済計画の見直し: 自身の収入と支出を書き出し、新たな返済計画が可能かどうか検討します。

- 一時的猶予申請: 経済的困難の場合、一時的な返済猶予やリスケジュール(返済条件変更)について銀行と話し合うことも選択肢として考えられます。

- 代替資金源の探索: 家族や友人から借り入れる他、小口融資など別途資金調達手段も考慮するべきです。

このように、銀行との交渉は複雑ですが、多角的視点からアプローチすることで不安要素を軽減できます。我々自身が積極的に関与することで、有利な結果へ導く可能性も高まります。

差し押さえを避けるためのポイント

私たちが銀行との交渉において差し押さえを避けるためには、いくつかの重要なポイントに注意する必要があります。まず第一に、自身の財務状況を正確に把握し、どの程度の返済能力があるかを明確にすることが基本です。この情報は、銀行とのやり取りで非常に役立ちます。また、早めの行動が鍵となります。問題が発生した際にはすぐに対策を講じることで、大きな問題へと発展することを防げます。

早期対応

早期対応は差し押さえ回避の最も重要な要素です。以下のような具体的なアクションを取ることで、状況を改善できます。

- 通知への迅速な反応: 銀行からの通知や連絡には迅速に応じること。

- 計画的な返済: 自身の収入と支出を見直し、新たな返済計画を策定します。

コミュニケーション

銀行との良好なコミュニケーションも欠かせません。このプロセスでは以下の点が大切です。

- 透明性: 自分自身の財務状況について率直に伝える姿勢。

- 誠実さ: 約束したことは必ず守り、信頼関係を築く努力。

専門家への相談

場合によっては専門家への相談も有効です。以下はその理由です。

- 法的アドバイス: 弁護士などから適切な法律的助言を受けられる。

- ファイナンシャルプランナーによるサポート: 経済的視点からより効果的な戦略提案が期待できる。

このように、多角的アプローチで差し押さえリスクを軽減できる可能性があります。我々自身が積極的になり、それぞれのポイントで意識して行動することで、不安要素やトラブル発生時にも冷静さを保てます。