三井住友銀行は多くの顧客に信頼されている金融機関です。私たちは「三井住友銀行 口座いくつまで」開設できるのかについて深掘りしていきます。この情報は特に複数の口座を持ちたいと考えている方にとって重要です。

実際、私たちがどれだけの口座を開設できるのか知ることで、資産管理や費用対効果を最大化できます。この記事では三井住友銀行における口座開設の上限やその条件について詳しく解説します。さあ、一緒にこのテーマについて探求しませんか?あなたも自分にぴったりな方法で資金を管理したくありませんか?

三井住友銀行 口座いくつまで開設可能か

三井住友銀行では、口座をいくつまで開設できるかについての明確な規定があります。一般的には、個人名義で最大5口座まで開設可能です。この範囲内であれば、普通預金口座や定期預金口座など、異なる種類の口座を持つことができます。ただし、この数は他の金融機関や特定の条件によって変わる場合もあるため、一度確認することをおすすめします。

口座開設における注意点

複数の口座を持つ際には、以下のような注意点があります:

- 管理が必要: 複数の口座を持つことで、それぞれの残高や取引状況を把握する必要があります。

- 手数料が発生する場合: 一部の口座では維持手数料がかかることがありますので、その点も考慮すべきです。

- 目的別に利用: 各口座は目的に応じて使い分けると効率的ですが、その分管理が煩雑になる可能性もあります。

これらを踏まえた上で、自分にとって最適な数の口座を選択することが重要です。

口座の種類とそれぞれの特徴

三井住友銀行では、さまざまな種類の口座を提供しており、それぞれに独自の特徴があります。私たちは、自分のニーズや目的に合った口座を選ぶことで、より効率的に資産管理ができるでしょう。以下に代表的な口座の種類とその特徴を紹介します。

普通預金口座

普通預金口座は、一般的な貯蓄用の口座です。このタイプの口座はいつでも出入金が可能であり、利息も付与されます。ただし、利率は比較的低いため、大きな利益を期待することは難しいです。また、ATMから現金引き出しや振込なども行いやすく、多くの場合手数料が無料または低額です。

定期預金口座

定期預金口座は、一時的に資金を預けることによってより高い利息を得られる仕組みになっています。この場合、一定期間(例:6ヶ月、1年)お金を引き出さないことが条件となります。そのため、中長期的に資産運用したい方には適した選択肢と言えます。しかし、期間中に解約するとペナルティが課せられる場合がありますので注意が必要です。

投資信託専用口座

投資信託専用口座は、自分のお金をプロフェッショナルなファンドマネージャーに運用してもらうための特別な口座です。この種のアカウントでは、多様な金融商品への投資が可能であり、市場動向によってリターンが変動します。リスクとリターン両方について理解した上で利用することが重要です。

| 口座種類 | 主な特徴 | 利息/収益性 |

|---|---|---|

| 普通預金 | いつでも入出金可能 | < 0.1% |

| 定期預金 | 固定期間中お金を引き出せない | < 0.5%〜2% |

| 投資信託専用 | プロによる運用 多様化されたポートフォリオ リスク有り |

> 2%(市場による) |

三井住友銀行 口座いくつまで開設できるかという点について考える際、このように異なるタイプの口座から選べることこそ重要です。

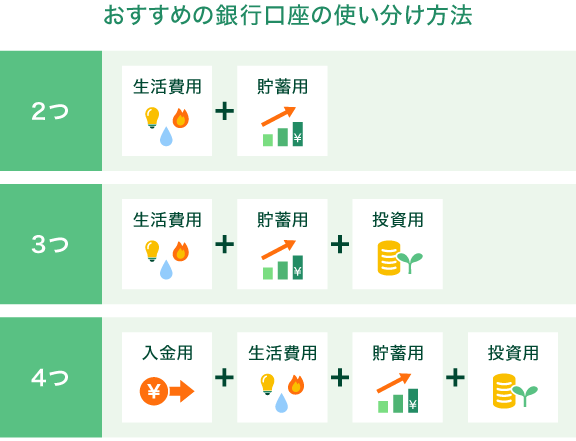

複数口座を持つメリットとデメリット

複数の口座を持つことは、私たちにとってさまざまな利点をもたらしますが、同時にいくつかのデメリットも存在します。ここでは、三井住友銀行で複数口座を開設することによるメリットとデメリットについて詳しく見ていきます。

メリット

- 資産管理の柔軟性: 複数の口座を持つことで、異なる目的に応じた資金管理が可能です。例えば、一つは日常的な支出用、もう一つは貯蓄用や投資用など、それぞれのニーズに合わせて使い分けることができます。

- リスク分散: 資産を複数の口座に分散させることで、特定の口座で問題が発生した場合でも全体への影響を軽減することができます。このようなリスク管理は特に重要です。

- 利便性向上: 異なる種類の口座(普通預金、定期預金、投資信託専用など)を利用することで、それぞれの特徴を活かしながら効率的な金融サービスを受けることが可能になります。

デメリット

- 手続きや管理負担: 複数口座を持つ場合、それぞれのアカウントについて管理や手続きを行う必要があります。これには時間や労力がかかり、中には忘れてしまう口座も出てくるかもしれません。

- 手数料発生の可能性: 一部の銀行では、残高不足やATM利用時に手数料が発生することがあります。複数口座を保有していると、そのコストが累積されてしまう恐れがあります。

- 情報整理・把握困難: それぞれ異なる条件や情報があるため、多くの場合、自身のお金全体について把握しづらくなる可能性があります。このため適切な計画立案にも影響しかねません。

私たちとしては、このようなメリットとデメリットを考慮しながら、三井住友銀行 口座いくつまで開設できるかという観点から自分自身に最適な選択肢を見極めることが大切です。

開設手続きの流れと必要書類

複数の口座を三井住友銀行で開設する際には、手続きの流れと必要書類を理解しておくことが重要です。スムーズな口座開設のために、事前に準備を整えておくことで、時間や労力を節約できます。以下では、具体的な手順と必要な書類について詳しく説明します。

手続きの流れ

- インターネットバンキングの利用: 三井住友銀行では、オンラインで口座開設が可能です。公式ウェブサイトから申し込みフォームにアクセスし、必要事項を入力します。

- 本人確認書類の提出: 申し込み後、自宅に郵送される確認コードまたはQRコードを使って本人確認書類をアップロードします。

- 初期入金: 口座が承認された後、一部の口座タイプでは初回入金が求められることがあります。この入金はATMや振込で行うことが可能です。

- アカウント情報の受け取り: 最終的に、自宅へ新しい口座情報やキャッシュカードなどが送付されます。このプロセスには通常数日かかります。

必要書類

三井住友銀行で口座開設する際には、以下の書類が必要になります:

- 本人確認書類:

- 運転免許証

- パスポート

- 健康保険証(住所記載あり)

- 印鑑登録証明書(法人の場合):

- 法人登記簿謄本

- 収入証明書(高額取引の場合):

- 給与明細

- 確定申告書

これらの資料は必ず最新かつ正確なものである必要があります。特に本人確認書類は、有効期限内であることを忘れないよう注意しましょう。また、不備があった場合には手続きが遅延する可能性がありますので、事前にすべて点検しておくことをおすすめします。

他行との比較で見る三井住友銀行の利便性

他行と比較した場合、三井住友銀行の利便性は非常に高いと評価されています。特に、オンラインバンキングやATMの利用可能な数、各種サービスの充実度が際立っています。私たちが日常的に利用する上で重要なポイントを以下にまとめました。

オンラインバンキングの利便性

三井住友銀行では、インターネットバンキングサービスが充実しており、どこからでも簡単に口座管理が可能です。他行と比較すると、その機能や操作性が優れているため、多くのお客様から支持されています。具体的には次のような特徴があります:

- スマートフォンアプリ: 取引履歴の確認や振込手続きが簡単に行えます。

- 24時間対応: オンラインでいつでも手続きできるため、忙しい方にも最適です。

- セキュリティ対策: 最新のセキュリティ技術を導入し、安全な取引環境を提供しています。

ATMネットワーク

また、三井住友銀行は全国各地に多くのATMを展開しており、その利便性も他行にはない強みとなっています。具体的には下記の通りです:

| 地域 | ATM台数 |

|---|---|

| 東京都 | 400以上 |

| 大阪府 | 300以上 |

| 全国合計 | 1,500以上 |

これら多数のATMは、提携先との連携によってさらに拡大されており、お客様は自宅近くでもスムーズに現金引き出しや預け入れを行うことができます。このようなアクセスの良さは、大変便利です。

その他サービスとの統合性

さらに、三井住友銀行では他金融機関との連携も進めており、一元管理できるアプリケーションなども提供しています。このような取り組みにより、お客様は複数口座を持ちながらも効率よく資産管理を行える環境が整っています。他行との差別化要因として、この統合されたサービス提供スタイルは大きな魅力と言えるでしょう。

このように、他行と比較した際にも非常に高い利便性を誇る三井住友銀行ですが、それぞれのお客様によって求める条件やニーズは異なるため、自分自身に最適な選択肢として考慮することが重要です。