私たちは日々の生活に欠かせない存在である銀行について考えてみましょう。銀行ってどうやって儲けてるのという疑問を持つ人は少なくありません。この問いには多くの仕組みと収益源が隠されています。私たちの資金をどのように運用し利益を得ているのかを理解することは非常に重要です。

この記事では銀行の収益モデルやその背後にあるメカニズムについて詳しく解説します。利息、手数料、投資などさまざまな要素が絡み合い、銀行はどのようにして成り立っているのでしょうか?私たち自身のお金がどのように活用されているか知ることで、より賢い金融判断ができるようになるでしょう。さあ一緒に探索していきましょう!

銀行ってどうやって儲けてるの?基本的な仕組み

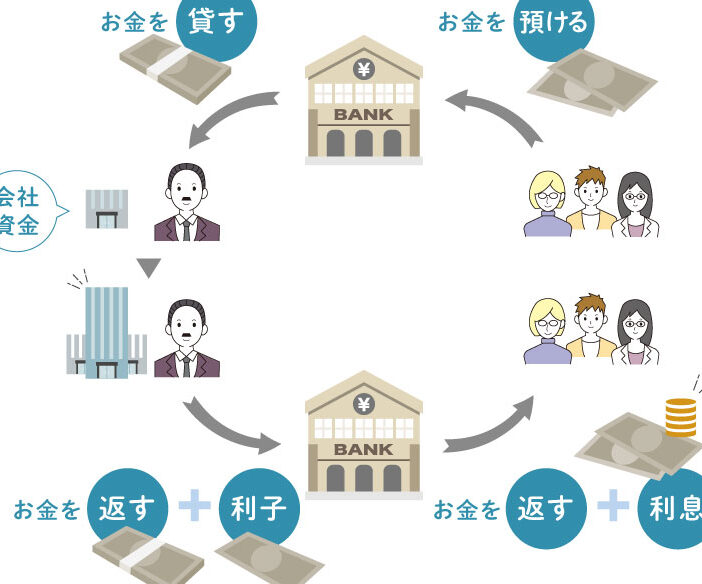

銀行は、私たちの資産を安全に保管し、融資や投資を通じて利益を上げる仕組みを持っています。この基本的なビジネスモデルは、主に預金者から集めた資金を使用して、他の顧客へ貸し出すことによって成り立っています。こうしたプロセスの中で、銀行は利息差や手数料など、多様な収益源を確保しています。

預金と貸出の流れ

まず、私たちが銀行に預けるお金がどのように利用されるか見ていきましょう。一般的には次のような流れになります:

- 預金者からの受け入れ: 銀行は個人や企業からお金を預かります。この段階で発生する利息は比較的低く設定されています。

- 貸出への転用: 集めた預金は、その後必要としている顧客(例:住宅購入者や企業)に貸し出されます。この際、銀行が設定する利率は通常、高くなります。

- 利息差による利益: 銀行が支払う利息と貸出先から得られる利息との差額が、彼らの主要な収益となります。

このシステムでは、リスク管理も非常に重要です。銀行は信用調査や担保評価など多様な手法を駆使し、不良債権リスクを最小限に抑えています。

手数料収入

加えて、私たちが日常的に利用するサービスにも注意する必要があります。以下はいくつかの主要な手数料収入源です:

- ATM手数料

- 口座維持手数料

- 送金手数料

- 融資関連手数料

これらの手数料もまた銀行業務全体の健全性と安定した利益獲得につながっています。特にデジタルバンキングサービスが普及する中で、新しい形態の手数料も増加しています。

投資活動

さらに、多くの銀行は自社資本を活用して投資活動にも参加します。株式市場や債券市場への投資によって追加的な利益獲得が期待でき、自らリスク分散も図っています。この戦略によって、市場動向への柔軟性も高まり、不況時でも安定した収益基盤を維持できます。

このように、「銀行ってどうやって儲けてるの」の基本的な仕組みには、多種多様な要素が絡んでいます。一見シンプルですが、その裏には複雑で洗練されたビジネスモデルがあります。

預金と貸出の関係性について

銀行のビジネスモデルにおいて、預金と貸出は密接に関連しています。私たちが銀行に預ける資金は、他の顧客への貸出に転用され、そのプロセスを通じて銀行は利益を得ます。この関係性では、利率やリスク管理が重要な要素となります。

利率の設定

預金と貸出の間には、利息差が存在します。具体的には、銀行は預金者に対して低い利率で利息を支払い、一方で貸出先には高い利率を設定します。このような利率の設定によって、以下のような収益構造が形成されます:

- 預金者への支払い: 銀行は一般的に1%未満の利息を支払います。

- 貸出先からの受取: 住宅ローンや事業融資などでは3%から5%程度の高い利息が求められます。

この差額こそが銀行の主要な収益源なのです。また、この仕組みは経済全体にも影響を与えます。例えば、経済成長期には貸出需要が増加し、それに伴って銀行もより多く投資できる余裕があります。

リスク管理と信用調査

しかしながら、高い収益を追求する一方で、不良債権リスクも考慮しなくてはいけません。これには以下の方法があります:

- 信用調査: 借り手の信用履歴や返済能力を評価します。

- 担保評価: 借入時に提供された担保物件(不動産など)の価値確認を行います。

これらによって不良債権リスクを最小限に抑えることで、安定した収益基盤が維持できます。また、このプロセスは信頼性向上にもつながり、新たな顧客獲得につながります。

| 預金者への支払い(例) | 貸出先から受取(例) | |

|---|---|---|

| % 利率 | <1% | (3-5%) |

“銀行ってどうやって儲けてるの”という観点から見ると、このような預金と貸出間の流れやその仕組みこそが鍵となります。我々消費者としても、その理解によってより賢明な金融選択が可能になるでしょう。

手数料収入の重要性とは

銀行の収益源として、手数料収入は非常に重要な役割を果たしています。預金や貸出から得られる利息だけではなく、様々な金融サービスを提供することで得られる手数料が、私たちの銀行経営を支えているのです。この手数料収入は、特に低金利環境下での安定した利益確保に寄与しています。

手数料収入の種類

銀行が得る手数料には多くの種類がありますが、以下に代表的なものを挙げます:

- 口座維持手数料: 銀行口座を維持するためにかかる費用です。

- 振込手数料: 他行への振込時に発生する料金です。

- ATM利用手数料: 自行以外のATMで現金を引き出す際にかかる料金です。

- 融資関連手数料: 融資実行時や契約更新時に発生する費用です。

これらの手数料は顧客との接点ごとに設定されており、銀行側としても安定した収益基盤となります。また、このような多様性によってリスク分散も図られています。

競争力と顧客満足度

ただし、単純に高い手数料を設定すればよいわけではありません。顧客満足度を考慮しながら競争力ある価格設定が求められます。例えば、多くの銀行は無料または低額で基本的なサービスを提供し、高付加価値サービスによって利益を上げる戦略を採っています。このようなアプローチによって、新規顧客獲得や既存顧客との関係構築につながります。

| 一般的な手数料(例) | ||

|---|---|---|

| 口座維持手数料 | $5/月 | |

| 振込手数料 | $2-$10/回(他行の場合) | |

| ATM利用手数料 | $1-$3/回(自行以外) | |

| 融資関連手数料 | %0.5-$1.5%(借入額による) |

“銀行ってどうやって儲けてるの”という観点から見ると、これらの手数料収入が全体的なビジネスモデルへ大きく寄与していることがわかります。我々消費者としても、その仕組み理解することでより良い選択肢が見えてくるでしょう。

投資活動による利益獲得の方法

銀行の収益源として、投資活動は重要な位置を占めています。預金や貸出から得られる利息に加え、さまざまな金融商品への投資によって利益を上げることができるのです。このセクションでは、銀行がどのようにして投資活動から利益を獲得しているかについて詳しく見ていきます。

主な投資手法

銀行が行う投資活動にはいくつかの主要な手法があります。それぞれの手法にはリスクとリターンがありますが、ここでは代表的なものを紹介します:

- 株式投資: 銀行は企業の株式に直接投資することで、その企業の成長や配当から利益を得ます。

- 債券投資: 国や企業が発行する債券に対し、利息収入を目的として購入します。比較的安定した収益源となることが多いです。

- 不動産関連投資: 不動産市場への参入も一般的であり、不動産開発や賃貸収入から利益を上げることがあります。

- ヘッジファンドへの出資: 高リターンを狙うためにヘッジファンドなどのプロフェッショナルマネージャーに運用委託します。

リスク管理とポートフォリオ戦略

もちろん、これらの投資活動には一定のリスクが伴います。そのため、銀行は効果的なリスク管理とポートフォリオ戦略を持つことが不可欠です。分散型ポートフォリオにより、一つのアセットクラスへの依存度を下げ、市場変動による影響を最小限に抑える努力もしています。また、市場調査や経済分析によって将来的なトレンド予測にも取り組んでおり、この情報は意思決定に活用されています。

| 主な特徴 | ||

|---|---|---|

| 株式投資 | 高い成長可能性だが価格変動あり | |

| 債券投資 | 安定した利息収入だが低成長率の場合もある | |

| 不動産関連投資 | インフレーション対策にもなる可能性あり | |

| ヘッジファンドへの出資 | %0.5-$2%(運用報酬など) |

“銀行ってどうやって儲けてるの”という観点から見ると、このような多様な投資活動によって得られる利益は非常に重要です。我々消費者としても、この仕組み理解することで金融機関との関係性について新たな視点を持つことができるでしょう。

新しい金融サービスがもたらす収益源

新しい金融サービスの登場は、銀行にとって重要な収益源の一つとなっています。特にテクノロジーを活用した革新的なサービスは、顧客のニーズを満たすだけでなく、新たなビジネスモデルを生み出し、競争力を高める要因となっています。このセクションでは、これらの新しい金融サービスがどのように銀行の収益に寄与しているかについて詳しく見ていきます。

フィンテックとの連携

近年、多くの銀行がフィンテック企業と提携することで新たなサービスを展開しています。これにより、次のような利点があります:

- 迅速な取引処理: デジタルプラットフォームによる自動化は業務効率を向上させ、コスト削減につながります。

- 新規顧客獲得: フィンテック企業が持つ独自の技術やアイデアによって、新たなターゲット層へのリーチが可能になります。

- 多様化された商品提供: 銀行はフィンテックとの協力によって、新しい投資商品やローンサービスなど多岐にわたる選択肢を提供できるようになります。

サブスクリプションモデル

また、一部の銀行ではサブスクリプションモデルを採用しています。このモデルには以下の特徴があります:

- 安定した収入源: 顧客から定期的に料金を受け取ることで予測可能な収益基盤が得られます。

- 価値提供: 高度な分析ツールや個別対応型サービスなど、付加価値ある機能を通じて顧客満足度を高めています。

| 金融サービス | 主な特徴 | 収益源 |

|---|---|---|

| フィンテックとの連携 | 高速取引、自動化されたプロセス | 手数料・取引手数料 |

| サブスクリプションモデル | 定額料金で提供されるプレミアム機能 | 月額・年額料金収入 |

| パーソナライズドバンキングサービス | 個々のお客様向けカスタマイズ提案。 | 追加手数料や貸出増加。 |

このように、新しい金融サービスは「銀行ってどうやって儲けてるの?」という問いへの答えとしても非常に重要です。私たち消費者がこれらの変化を理解することによって、自身の日常生活にも影響する可能性があります。