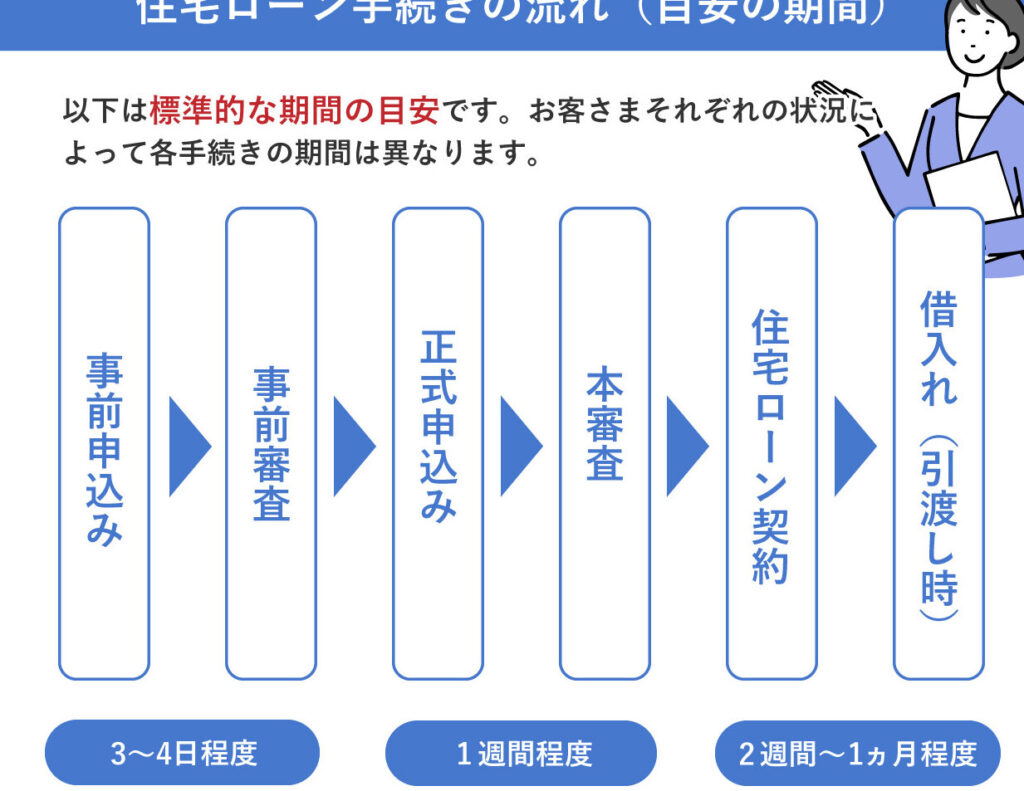

銀行ローンの審査は多くの人にとって大きな壁であり、私たちが夢を実現するためには通過が必要です。銀行ローン 審査 何を調べるかは成功の鍵となります。どんな要素が評価されるのか理解しておくことで、私たちはより良い準備ができるでしょう。

この記事では、銀行ローンの審査において重要なポイントや注意すべき点について詳しく解説します。信用情報から収入証明書まで様々な要素が影響しますので、一緒に確認していきましょう。具体的な基準や対策を知ることで不安を軽減し自信を持って挑むことができます。

あなたも自分の条件に合った銀行ローンを見つけたいと思いませんか?今後の計画や目標達成に向けて必要な情報を手に入れましょう。この機会に一緒に学んでみませんか?

銀行ローン 審査 何を調べるポイント

銀行ローンの審査を通過するためには、いくつかの重要なポイントを把握しておく必要があります。これらのポイントは、私たちが申請プロセスでどれだけ効果的に準備できるかに直結しています。具体的には、信用情報や収入証明書類など多岐にわたりますが、それぞれの要素が審査結果に与える影響について理解することが大切です。

1. 信用情報の確認

まず最初に重要なのは、自分自身の信用情報を確認することです。銀行は私たちの過去の借入履歴や返済状況を基に評価します。そのため、以下の点についてチェックしておきましょう。

- クレジットカード利用状況:未払い残高や延滞履歴がないか。

- 他社からの借入状況:現在抱えている借入金額とその返済能力。

- 個人信用情報機関への登録内容:自分自身が正確な情報で登録されているかどうか。

2. 収入証明書類

次に考慮すべきは、収入証明書類です。通常、銀行では安定した収入があることを重視します。このため、以下のような書類を準備すると良いでしょう。

- 給与明細書:最近数ヶ月分。

- 源泉徴収票:前年分または最新年度分。

- 確定申告書(自営業の場合):所得税等納付証明も含めて。

3. 借入希望額と返済計画

最後に、自身が希望する借入額とそれに対する返済計画も重要な調査ポイントです。事前にどれくらい貸し出し可能なのかシミュレーションしておくことで、自信を持って申し込むことができます。また、この際には以下の点にも注意しましょう。

- 月々支払える金額:無理なく毎月支払える範囲で設定する。

- 金利や期間による総返済額:様々な条件下で試算し、自分として最適な選択肢を見つける。

これらすべてのポイントをしっかり調べ上げることで、「銀行ローン 審査 何を調べる」について十分な知識と準備が整います。そして、それによってよりスムーズな審査通過へと繋げられるでしょう。

信用情報の重要性とその確認方法

信用情報は、銀行ローンの審査において非常に重要な役割を果たします。私たちが申請する際、金融機関はこの情報を基に借入のリスクを評価します。そのため、自分自身の信用状況を把握し、必要であれば改善することが不可欠です。ここでは、信用情報が何故重要なのか、そしてその確認方法について詳しく見ていきましょう。

信用情報が重要な理由

私たちの信用情報には、過去の借入履歴や返済状況が記録されています。このデータは金融機関によって厳密にチェックされ、高評価であることが求められます。具体的には以下のような要素があります。

- 返済履歴:遅延や未払いがないかどうか。

- 総借入残高:他社からの借入額とのバランス。

- 新規クレジット契約:最近増えたクレジットカードやローン契約。

これらは全て、私たちの信頼性を示す指標となり、その結果として審査通過率にも大きく影響します。

信用情報の確認方法

自分自身の信用情報を確認するには、以下の手順を踏むと良いでしょう。

- 個人信用情報機関への申し込み

日本には主に3つの主要な個人信用情報機関があります。各機関から自分自身の信用報告書を取り寄せることができます。

- オンラインでチェック

多くの場合、ウェブサイト上で簡単にアクセスできるサービスも提供されていますので、自宅からでも手軽に確認可能です。

- 内容確認と訂正依頼

もし誤った情報や古いデータが含まれている場合は、それぞれの機関へ訂正依頼を行う必要があります。このプロセスも迅速に対応してもらえる場合がありますので、不安な点は早めに解消しておくべきです。

これらのステップを踏むことで、「銀行ローン 審査 何を調べる」中でも特に重要な部分である信用情報についてしっかりと理解し、自身の日々のお金管理にも活かせるでしょう。

収入証明書類と申告内容について

銀行ローンの審査では、収入証明書類とその申告内容も重要な要素です。金融機関は私たちの返済能力を評価するために、安定した収入があるかどうかを確認します。この段階で求められる書類や情報は多岐にわたり、正確な申告が必要不可欠です。ここでは、必要な収入証明書類とその内容について詳しく見ていきましょう。

必要な収入証明書類

銀行ローンの申し込み時には、以下のような収入証明書類を提出することが一般的です。

- 給与明細書: 最近数ヶ月分の給与明細が要求されます。これによって月々の手取り額が確認できます。

- 源泉徴収票: 年間の所得税が記載されたこの票は、年間所得を示す重要な資料です。

- 確定申告書: 自営業やフリーランスの場合、自身で行った確定申告に基づく資料が求められます。

- 預金通帳のコピー: 銀行口座からの振込履歴なども利用されることがあります。

申告内容とその信頼性

提出した収入関連情報は、金融機関によって厳密にチェックされます。そのため、正確で誠実な申告が非常に重要です。不正確または虚偽の情報を提供すると、その結果として審査落ちにつながる可能性があります。また、本業以外から得た副収入なども含めてしっかりと報告することで、自身の財務状況をより良く理解してもらえます。

具体的には、次のポイントにも注意しましょう:

- 安定性: 収入源がどれだけ安定しているかも見られています。長期間同じ職場で働いている場合、有利になる傾向があります。

- 他社からの借り入れ状況: 他方からどれくらい借りているかも考慮されるため、それぞれの支出計画を立てる際には注意してください。

以上より、「銀行ローン 審査 何を調べる」際には、このように自身の収入証明や申告内容についてもしっかり準備し、不備や誤解を招く点がないよう心掛けることが大切です。

審査基準に影響を与える要因とは

銀行ローンの審査基準には、私たちが把握しておくべきさまざまな要因があります。これらの要因は、金融機関が私たちの信用力や返済能力を評価する際に重要な役割を果たします。そのため、「銀行ローン 審査 何を調べる」かを考える上で、これらの要因について知識を持つことは非常に有益です。

信用スコア

まず最初に挙げられるのが、信用スコアです。このスコアは私たちの借入履歴や支払履歴などから算出され、金融機関によって異なる基準で評価されます。一般的に、高い信用スコアは良好な借り手とみなされるため、有利な金利や条件で融資を受けやすくなります。

債務比率

次に考慮されるべきなのが、債務比率です。これは収入対比でどれだけの負債を抱えているかを示し、計算方法は以下の通りです:

| 項目 | 計算式 |

|---|---|

| 債務比率 | (月々の負債総額 ÷ 月々の手取り収入) × 100% |

一般的には、この数値が30%以下であれば健全とされています。しかし、この比率が高い場合、追加融資が難しくなる可能性があります。そのため、自身の財務状況を見直し、不必要な負債は減らす努力も大切です。

雇用形態と勤務年数

さらに重要なのが、雇用形態と勤務年数です。正社員の場合は安定した収入源として評価されることが多く、一方で派遣社員やフリーランスの場合、その安定性について疑問視されることがあります。また、長期間同じ会社に勤めている場合もプラス材料となります。このように、それぞれの雇用状況によって審査への影響度合いは異なるため、自分自身の立場を理解しておく必要があります。

以上から、「銀行ローン 審査 何を調べる」際にはこれら複数の要因について十分理解し、それぞれ改善できる点について検討することが効果的だと言えます。

申請前に知っておくべき金融機関の特徴

銀行ローンの申請を行う前に、私たちは金融機関の特徴を理解しておくことが重要です。これにより、審査プロセスやどのような条件で融資が受けられるかを事前に把握できるため、無駄な時間や労力を省くことができます。また、各金融機関によって評価基準やサービス内容は異なるため、自分に適した選択肢を見つける助けにもなります。

金融機関の種類

まず考えるべきは、金融機関の種類です。一般的には以下の4つのタイプに分類されます:

- メガバンク: 大規模な資本と広範囲なネットワークを持ち、高額融資にも対応可能。

- 地方銀行: 地域密着型であり、中小規模企業向けや個人向け融資に強みがあります。

- 信用金庫・信用組合: 地域住民や特定業種向けに柔軟なサービス提供が特徴。

- ネット銀行: 低コストで運営されているため、金利が有利になることが多いですが、対面サポートは限定的です。

審査基準の違い

次に注目すべき点は、それぞれの金融機関によって異なる審査基準です。例えば、大手メガバンクは厳格な基準を設けている一方で、地方銀行や信用金庫では融通が利く場合もあります。そのため、自身の状況に応じた最適な金融機関選びが非常に大切です。また、この違いによって承認までの期間も変動することがありますので注意しましょう。

金利と手数料について

金利と手数料も重要な要素です。各金融機関によって設定される金利には差がありますし、その後発生する手数料(契約時手数料など)も含めて総額として検討する必要があります。具体的には以下のポイントを確認しましょう:

| 項目 | |||

|---|---|---|---|

| メガバンク | 0.5%~1.5% | 契約時手数料:2,000円~10,000円 | 対面相談可能 |

| 地方銀行 | 0.8%~2.0% | 契約時手数料:なしまたは1,000円程度 | 地域密着型サポート |

| ネット銀行 | 0.4%~1.2% | 契約時手数料:無料または低価格 < / td > | オンライン専用サポート < / td > |

Llevar un registro de estas características nos permitirá tomar decisiones más informadas al momento de solicitar un préstamo.