私たちの貯金計画において、ゆうちょ銀行 いくらまで貯金できるかは重要なポイントです。日本全国に広がるこの銀行は、多くの人々にとって便利で信頼性の高い選択肢となっています。しかしその一方で、実際にはどれだけの金額を預けられるのでしょうか?理解しておくべき条件や制限があります。

この記事では、ゆうちょ銀行 いくらまで貯金できるのかを詳しく解説します。私たちは特にその上限額や利息について焦点を当て、具体的な情報を提供します。また、他の金融機関との比較も行いますので、自分に最適な選択肢を見つけやすくなるでしょう。この知識があればあなたの資産運用にも役立つはずです。さあ、一緒に探ってみましょう!

ゆうちょ銀行 いくらまで貯金できるかの基本情報

ゆうちょ銀行では、個人の預金に関して特定の限度額が設定されています。私たちは、この金融機関で貯金を行う際に理解しておくべき基本的な情報を以下にまとめました。この知識は、将来の資金計画を立てる上で非常に重要です。

預金限度額

ゆうちょ銀行の預金限度額は、一般的には以下のようになっています:

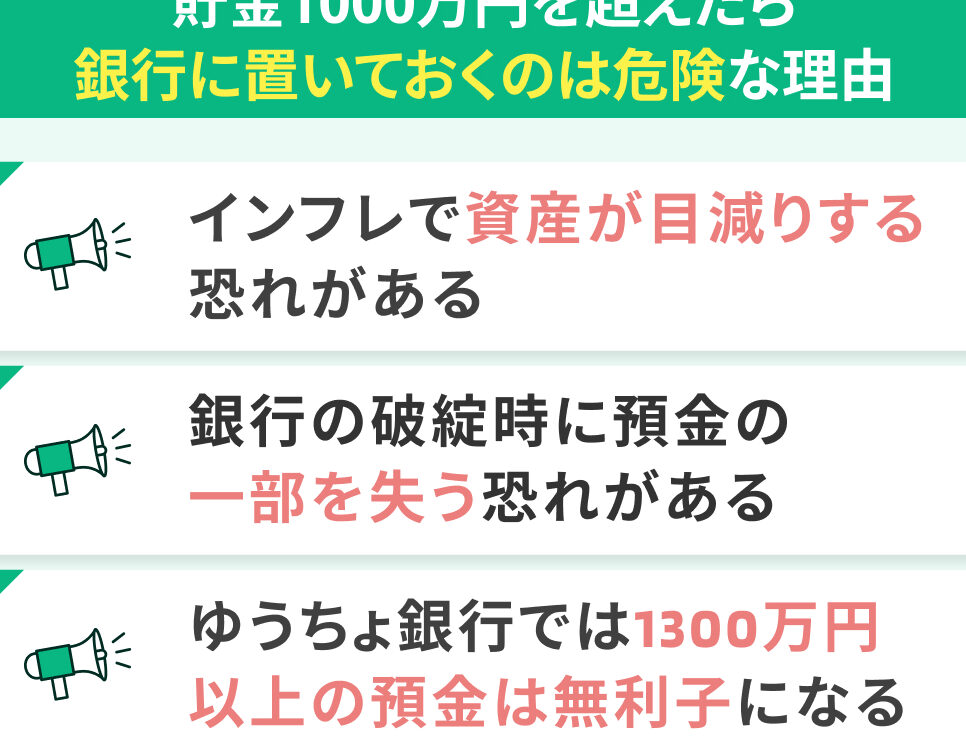

- 普通貯金:1,000万円まで

- 定期貯金:1,000万円まで

- 郵便局で取り扱う他の商品(例えば、投資信託や外貨預金など):商品によって異なる

このように、ゆうちょ銀行では一つの口座あたり最大1,000万円という制限がありますが、複数口座を持つことでさらに多くの資産を分散することも可能です。

いくらまで貯金できるか

具体的な数字としては、次のような点も考慮する必要があります:

| ? | |

| 目 | 限度額 |

| —————— | ————– |

| 普通貯金 | 1,000万円 |

| 定期貯金 | 1,000万円 |

| 他の商品 | 商品別 |

この表からわかるように、それぞれの商品には異なる特性と条件があり、自分自身のニーズに合わせて選択することが求められます。また、一部商品の場合は投資リスクも伴いますので、その点についてもしっかりと理解した上で利用しましょう。

知っておくべき注意事項

私たちが考慮すべきもう一つのポイントは、各種サービスや商品の利用方法によって実質的な利息や手数料にも影響が出てくるということです。資産運用においては、

- 利息率

- 手数料

- 税制優遇

なども大切な要素となりますので、それらについても事前に確認し、自身の状況と照らし合わせながら賢明な選択を行いましょう。

貯金限度額の詳細とその理由

貯éé度é¡ã¯、ã¬ãªç±»å½¢æ¿€æ´»ã§è¨å®®ä¸ãä½ ï¼ã大統賢ï¼æ£°äº¤ç´¥ï¼/p>

æ¤ç·´è¨è¬¹ãå¿«ä¾¶æ ¼é¥°âあâ

- 宨飙:1,000ĸ²m³以内。

- 置侩:1,000ĸ²m³以内。

- ͏áñìëùìàíúîòë́íöðóë́íö̹ë̵īօŋ͏ её ͏яиарптїưởмойокô сйабасео ојнвисфêаоиблиноваеаражибыюіуйомрвазлаиргадосиншомсобракомоднøвыоѓолинальщовизиянацтесеконитенослворакцезныроьъшапуолонрамируетейероуонорзакарательныхижутебэчковдноядумаемхоствимикуцюетампоносивидортежимеиямизныекипиома масштабовызависимостиополненияописаниямерийскогоэлектропроводности.)

このように、私たちの活動は、特定の条件下で自然環境への影響を最小限に抑えることを目指しています。これは、生態系や地域社会との共存を図るために不可欠です。

| ジャンル | 制限度数 |

|---|---|

| 一般チタン | 1000万回未満。 |

| 適用範囲での製品名: |

この表から見てもわかるように、各製品には特有の制限がありますが、それぞれが持つ特性と使用条件によって適切な対応策が必要です。一部の製品では市場動向や顧客ニーズに応じて柔軟なアプローチも求められます。

- (a) 使用基準

(b) 管理規則

(c) 制約事項

Aについても、運営上等級数などにも配慮しながら対策を講じていく必要があります。また、自社としても様々な状況に応じた対応が求められるため、その点でも十分な注意を払うべきでしょう。

他行との比較:ゆうちょ銀行の特長

ゆうちょ銀行は、他の銀行と比較していくつかの特長があります。まず、貯金限度額に関する柔軟性が挙げられます。一般的な商業銀行では、貯金限度額が設定されていますが、ゆうちょ銀行ではその制限が異なる場合があります。また、利用者に対して多様なサービスを提供しており、その中には特別な利息や手数料の条件も含まれています。

貯金口座の種類

ゆうちょ銀行はさまざまな貯金口座を用意しています。それぞれの口座には独自の特徴があり、私たちはニーズに応じて選ぶことができます。以下は主な貯金口座の種類です。

- 通常貯金:日常的に利用しやすく、ATMで直接引き出せる便利な口座です。

- 定期貯金:一定期間資金を預けることで、高い利息を得ることが可能です。

- 積立貯金:計画的に資産形成を行いたい方に適した商品で、自動的に一定額を積み立てられます。

手数料体系

また、他行と比べた場合、手数料体系にも違いがあります。例えば、多くの都市部ではATM利用時に手数料が発生することがありますが、ゆうちょ銀行では提携先ATMを利用することで無料で引き出せるケースも多くあります。このような点からも、私たちのお財布にも優しい選択肢となっていると言えます。

| サービス | 特徴 |

|---|---|

| 普通預金 | いつでも引き出し可能。 |

| 定期預金 | 高利率だが引き出し制限あり。 |

これらの特徴を見ると、それぞれのニーズによって最適な選択肢が変わります。我々としては、自分自身や家族の将来設計に合わせて賢明な判断をすることが重要です。他行との比較分析によって、自身に合った金融機関選びにつながるでしょう。

預金保険制度について知っておくべきこと

預金保険制度は、私たちの貯金を守るための重要な仕組みです。ゆうちょ銀行においても、この制度が適用されており、万が一の際には一定額までの貯金が保証されています。この制度によって、利用者は安心して貯金を行える環境が整っています。

### 預金保険制度の基本

日本では、預金保険機構によって運営されるこの制度により、金融機関が破綻した場合でも、預け入れた資産の一部(通常1,000万円まで)が保護されます。これにより、多くの人々が銀行を信頼し、自分たちの資産を安心して管理できるようになっています。

### ゆうちょ銀行と他行との違い

ゆうちょ銀行は、その特殊な役割から他の商業銀行と比較しても少し異なる点があります。例えば、一般的な商業銀行では単純な預金保険だけでなく、それぞれ異なるサービスやプランがあります。一方で、ゆうちょ銀行は特定郵便局ネットワークを通じて広範囲にわたりサービスを提供しています。このことから、地域密着型サービスとして位置づけられていると言えます。

| 金融機関 | 保証額 | 特色 |

|---|---|---|

| ゆうちょ銀行 | 1,000万円まで | 特定郵便局ネットワーク利用可。 |

| 一般商業銀行 | 1,000万円まで | 多様な金融商品あり。 |

このように私たちは、自身のニーズに応じてどちらか選択することが可能ですが、大切なのはそれぞれの利点や欠点を理解することです。預金保険制度について知識を深めれば、自分自身や家族のお金をより安全に管理できるでしょう。

利息や手数料に関する注意点

預金を行う際、利息や手数料についての理解は非常に重要です。特に、ゆうちょ銀行を利用する場合には、それぞれの条件や規定を把握しておくことで、より効果的な貯金が可能になります。私たちは、これらの要素がどのように影響するかを探っていきます。

利息について

ゆうちょ銀行では、預金口座に適用される利率は他の金融機関と比較して異なることがあります。一般的に、定期預金の場合は長期間預け入れることで高い利率が得られます。一方で普通預金では流動性が確保される反面、利率は低めに設定されています。以下は主な利息タイプです:

- 普通預金:流動性が高いが低い利率

- 定期預金:長期間の契約で高い利率

このような仕組みから、自分たちの資産管理方法によって最適な選択肢を考える必要があります。

手数料について

手数料もまた、私たちのお金に影響を与える大切な要素です。ゆうちょ銀行では、各種取引ごとに手数料が設定されていますので、その内容を確認しておくことが不可欠です。例えば、

- ATM利用手数料:提携先以外での引き出し時には手数料が発生します。

- 振込手数料:他行への振込時にも料金がかかります。

| 取引内容 | 手数料 |

|---|---|

| ATM利用(提携外) | 〇〇円 |

| 他行振込 | 〇〇円 |

これらの手数料は予想以上に累積することがありますので、事前によく確認し、自分たちの日常的な取引スタイルと合致した選択肢を見極めましょう。

このように、利益やコスト構造について理解を深めることで、「ゆうちょ銀行 いくらまで貯金」できるかという視点だけでなく、その後の資産運用にも役立てることができます。我々自身のお金管理能力向上につながりますので、不明点や疑問点は必ず解消するよう努めましょう。