私たちは日々の生活の中で「信託銀行」と「銀行」のどちらを選ぶべきか悩むことがあります。信託銀行と銀行の違いはどっちがいいのかを理解することで、私たちの資産管理や投資戦略に大きな影響を与えることができます。この記事ではそれぞれの特徴や利点について詳しく解説し、最適な選択をサポートします。

まずは基本的な違いから見ていきましょう。信託銀行は主に資産管理や信託業務に特化しており、個人や企業のお金を安全に運用する役割があります。一方、一般的な銀行は預金や融資など幅広い金融サービスを提供しています。このような背景を知ることで、自分たちにとって何が最も重要なのか考える手助けとなります。

さて、皆さんは自分のライフスタイルやニーズに合わせて信託銀行 銀行 どっちがいいと思いますか?この疑問について一緒に深掘りしてみましょう。

信託銀行と銀行の基本的な違い

信託銀行と一般的な銀行の違いは、主にその機能やサービス内容にあります。私たちが知っておくべき基本的なポイントを以下に整理しました。

1. 役割と目的

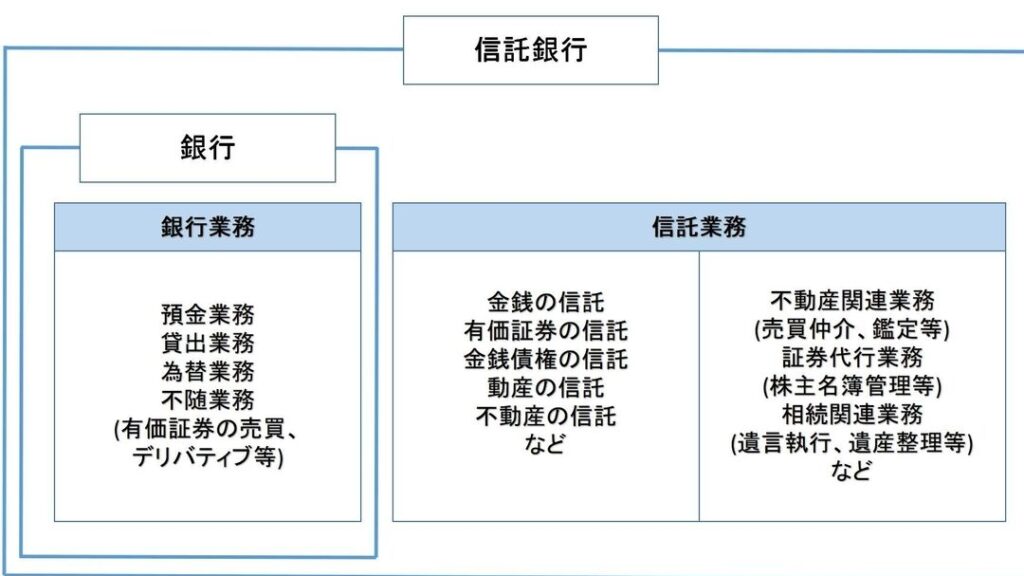

信託銀行は、顧客の資産を管理し、運用することに特化しています。一方で、一般的な銀行は預金の受け入れや貸付などの金融業務全般を行っています。このため、信託銀行は資産管理や相続対策など、高度な専門性が求められるサービスを提供します。

2. 提供するサービス

- 信託銀行の主なサービス:

- 資産運用

- 不動産管理

- 相続手続きサポート

- 一般的な銀行の主なサービス:

- 預金口座

- ローン

- クレジットカード

3. 手数料構造

信託銀行では、各種手数料が発生する場合があります。例えば、資産運用や信託契約には一定の手数料がかかります。一方で一般的な銀行は、預金口座維持手数料やATM利用料金などが中心となります。

このように、それぞれの金融機関には異なる特性がありますので、自分たちのニーズに応じて選択することが重要です。また、「信託銀行 銀行 どっちがいい」と考えた時には、自分自身の財務状況や将来設計を見据えながら慎重に判断する必要があります。

信託銀行のメリットとデメリット

信託銀行を利用する際には、いくつかのメリットとデメリットがあります。私たちが自身の財務状況やニーズに合った選択を行うためには、これらの要素を理解しておくことが重要です。以下では、それぞれの特徴を詳しく見ていきましょう。

メリット

- 専門的な資産管理

信託銀行は顧客の資産運用に特化しているため、高度な専門知識を持つスタッフによるサポートが受けられます。相続や不動産関連の複雑な手続きにも対応できる点が大きな魅力です。

- 多様なサービス提供

資産運用だけでなく、不動産管理や遺言書作成など、多岐にわたるサービスが統合的に提供されます。これにより、複数の金融機関を利用する手間を省くことができます。

- 個別対応

顧客一人ひとりのニーズに応じたカスタマイズされたプランニングを行ってくれるため、自分専用の資産運用戦略を構築しやすい環境があります。

デメリット

- コスト

信託銀行では各種手数料が発生します。例えば、資産運用や信託契約には一定額の手数料がかかり、一般的な銀行よりもコスト面で負担になる可能性があります。

- 利用条件

一部の信託銀行では最低限必要となる預入金額が設定されている場合があります。このため、小規模な資産しか持っていない方にはアクセスしづらいこともあります。

- 情報量

信託銀行は高度なサービスを提供する反面、その内容は専門的で難解になりやすいです。その結果、自分自身で判断する際に情報収集や理解に時間がかかることもあるでしょう。

このように、信託銀行には独自の利点と欠点があります。「信託銀行 銀行 どっちがいい」と考えた時には、自身のお金についてどうしたいか明確にし、その上で選択肢を検討することが重要です。それぞれの特性から自分自身に最適な金融機関を見極めましょう。

一般的な銀行の特徴と利点

一般的な銀行は、私たちの日常生活に欠かせない存在であり、多くの人々が利用しています。その特徴や利点を理解することで、「信託銀行 銀行 どっちがいい」と考えた際に、自分に合った選択肢を見極める手助けとなります。一般的な銀行は、主に普通預金や定期預金、ローンなどの基本的な金融サービスを提供しています。以下では、その具体的な特徴と利点について詳述します。

幅広いサービス

一般的な銀行はさまざまな金融商品を取り扱っており、私たちのニーズに応じて選べる幅広いオプションがあります。例えば:

- 普通預金: 日常の資金管理や出入金が容易。

- 定期預金: 利率が高く、一定期間資金を寝かせることができる。

- 融資商品: 住宅ローンや自動車ローンなど、目的別の借入れが可能。

このように、多様なサービスによって顧客は自身のライフスタイルに合わせた金融計画を立てやすくなります。

アクセシビリティ

一般的な銀行には多数の支店とATMネットワークがあり、日本全国どこでもアクセスしやすいという特長があります。また、多くの場合オンラインバンキングも利用でき、自宅から簡単に口座管理や振込みなどの取引が行える便利さがあります。この利便性は忙しい現代人には大きなメリットと言えるでしょう。

コスト面での競争力

多くの場合、一般的な銀行では信託銀行よりも手数料が低いため、小規模なお取引でも負担になりません。特に普段使いとして口座を持つ場合には、そのコストパフォーマンスは非常に魅力的です。また、キャンペーンやポイント制度も充実しているため、お得感があります。

このように、一見するとシンプルですが一緒になった多様性とアクセス性、それからコスト面での競争力こそ、一部のお客様には信託銀行とは異なる選択肢として支持される理由です。「信託銀行 銀行 どっちがいい」という問いについて考える際、このような特色にも目を向けてみてください。

信託銀行を選ぶべき状況とは

信託銀行は、特定のニーズや状況において非常に有用な選択肢となる場合があります。私たちが「信託銀行 銀行 どっちがいい」と考える際には、それぞれの銀行が提供するサービスや特徴を理解し、自分たちの状況に最も適した選択をすることが重要です。

特に以下のような状況では、信託銀行を選ぶことが推奨されます。

大規模な資産管理

信託銀行は、資産運用や相続など、大きな金額を伴う金融サービスに特化しています。そのため、例えば不動産投資や大口預金の場合、専門的なアドバイスや管理が求められることがあります。こうしたシーンでは、信託銀行の豊富な知識と経験が役立つでしょう。

相続計画

家族間での資産移転や遺言書作成など、相続計画に関して複雑な手続きを要する場合にも信託銀行は適しています。彼らは法律的な側面からもサポートしつつ、有効かつ円滑な資産移転を実現します。このように、高度な専門性が必要とされる場面では信託銀行の利用価値が高まります。

投資戦略

長期的視点での投資戦略を考えている方にも、信託銀行は魅力的です。彼らは多様な金融商品へのアクセスを提供し、市場分析やリスク管理についても助言してくれます。その結果として、自身に合った投資プランを構築する手助けとなり得るでしょう。

このように、それぞれ異なるニーズによって「信託銀行 銀行 どっちがいい」という問いへの答えは変わります。私たちは、自身のライフスタイルや将来設計によって最適解を見出すことが可能です。

どちらが自分に合っているか判断する方法

私たちが「信託銀行 銀行 どっちがいい」と考える際には、自分自身のニーズやライフスタイルに基づいて選択することが重要です。具体的な判断材料を持つことで、適切な金融機関を選ぶ手助けとなります。以下のポイントを参考にしながら、自分に合った選択肢を見出すことができるでしょう。

自身の資産状況を把握する

まずは、現在の資産状況や将来的な目標について検討しましょう。具体的には以下のような点を考慮します:

- 総資産額:大きな資産がある場合、信託銀行で専門的な管理が必要かもしれません。

- 投資スタイル:積極的に投資している方は、多様な金融商品へのアクセスが重要です。

- 相続計画:今後の相続について心配している場合、法律面もサポートできる信託銀行が役立ちます。

サービスの必要性を評価する

次に、自身が求めているサービス内容について明確にしましょう。一般的な銀行と信託銀行では提供されるサービスに違いがありますので、それぞれの特徴を比較することも大切です。

- 日常取引:普段使う口座としては一般的な銀行で十分かもしれません。

- 長期投資戦略:長期的視点で投資プランを立てたいなら、信託銀行がおすすめです。

ライフステージとの関連性

最後に、自分自身のライフステージも考慮した上で判断することが重要です。例えば、

- 若年層:初めて貯蓄や投資を始める場合、アクセスしやすい一般的な銀行からスタートする方が良いかもしれません。

- 中高年層:老後の生活設計や相続問題など、高度な専門知識を求める段階では信託銀行によって安心感とサポートが得られるでしょう。

このように、「信託銀行 銀行 どっちがいい」という問いへの答えは、自分自身の状況によって変わります。それぞれ異なるニーズから最適解を見出し、慎重に選択していくことこそが成功へと繋げる鍵と言えるでしょう。