最近私たちの生活に影響を与える銀行手数料が値上げされるというニュースが流れています。この変化は、特に日常的に銀行サービスを利用する私たちにとって重要な問題です。銀行手数料 値上げ いつから始まるのかを理解することは、今後の資金計画に役立つでしょう。

多くの人々がこの変更について不安や疑問を抱いている中で、正確な情報を把握することが求められます。本記事では、具体的な値上げの日程やその背景について詳しく解説します。銀行手数料 値上げ いつからなるのか知りたい方は必見です。これによって私たち自身の金融管理にも影響を及ぼす可能性があります。

あなたもこの変化によってどのような影響が出るか気になりませんか?次の記事で一緒に深掘りしていきましょう。

銀行手数料 値上げ いつから始まるのか

私たちが注目している「銀行手数料 値上げ いつから」ですが、具体的な開始日についての情報は各金融機関によって異なります。一般的に、多くの銀行では2024年1月から新しい手数料体系を導入する予定です。この変更により、特定の取引やサービスにかかる料金が増加するとされています。

### 各金融機関の実施時期

以下は、主な金融機関ごとの値上げ開始時期の一覧です。私たちはこれらの情報を元に、今後の対応を考える必要があります。

| 金融機関 | 値上げ開始日 |

|---|---|

| みずほ銀行 | 2024年1月1日 |

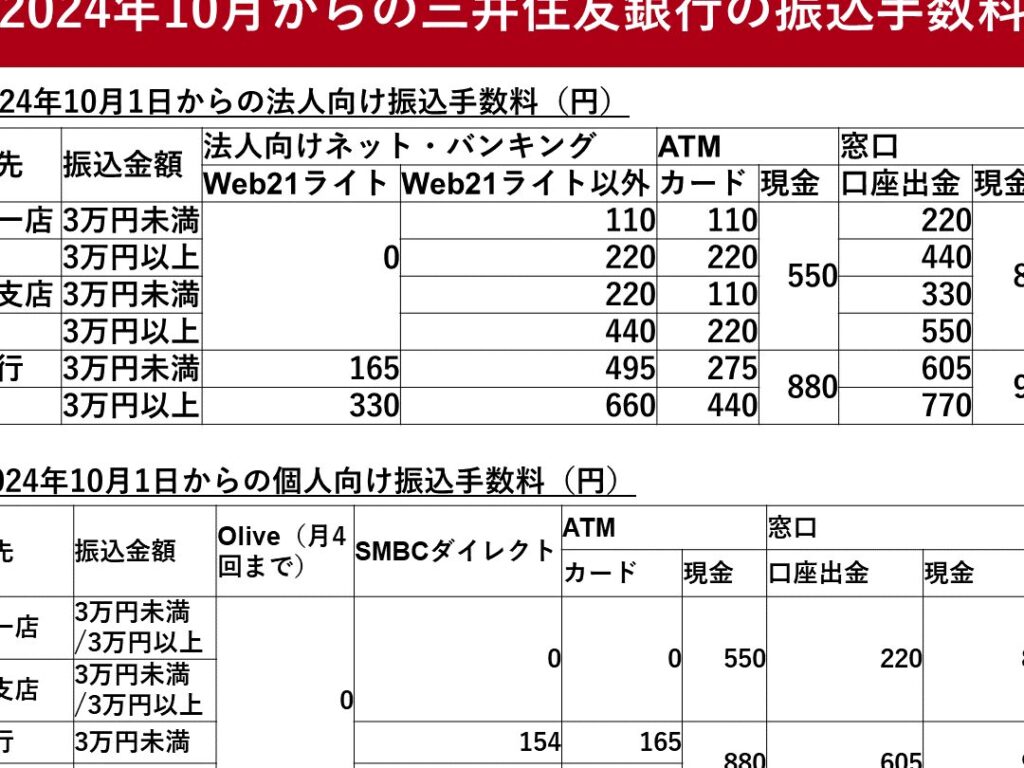

| 三井住友銀行 | 2024年2月15日 |

| りそな銀行 | 2024年3月10日 |

このように、各銀行がそれぞれ異なるタイミングで手数料を見直すため、私たちは注意深く情報を追跡し、自身の口座や取引方法について再評価することが求められます。また、新しい手数料体系への移行には顧客への通知期間も設けられているため、それを踏まえて計画的に行動することが重要です。

値上げの背景と理由

銀行手数料の値上げには、様々な背景と理由があります。最近の経済状況や金融市場の変化が影響を及ぼしていることは明らかです。まず、少子高齢化やデジタル化が進む中で、銀行業界も効率化を求められています。これにより、運営コストが増大し、それをカバーするために手数料の見直しが必要となったのです。

経済的要因

- 金利環境: 低金利政策が続く中で、銀行は利益を確保するために手数料収入に頼る傾向があります。

- 技術投資: デジタルバンキングやフィンテック企業との競争が激化しており、新しい技術への投資が欠かせません。このような支出は最終的に顧客への負担として転嫁されます。

規制強化

また、金融庁などの規制当局からの規制強化も影響しています。特にマネーロンダリング防止策や消費者保護に関する法律改正によって、銀行には新たな義務が課されています。その結果、コンプライアンス関連のコストも増加し、その一部を手数料として反映せざるを得ない状況になっています。

このような複合的な要因から、「銀行手数料 値上げ いつから」始まるかという疑問には、多面的な理解が必要です。私たちは今後、この変化についてさらに詳しく考察し、自身の口座管理や取引方法について再評価していく必要があります。

影響を受ける金融機関一覧

私たちが注目すべきは、銀行手数料の値上げによって影響を受ける金融機関の具体的なリストです。これらの機関は、顧客に対するサービスや料金体系に変化をもたらす可能性があるため、注意深く見守る必要があります。

以下に、主要な金融機関を挙げます。

- メガバンク

- 三菱UFJ銀行

- みずほ銀行

- 三井住友銀行

- 地方銀行

- 北海道銀行

- 京都銀行

- 福岡銀行

- 信用金庫

- 東京信用金庫

- 横浜信用金庫

- ネットバンク

- 楽天銀行

- ソニー銀行

これらの金融機関は、それぞれ異なる理由で手数料の見直しを行うことが予想されます。特にメガバンクでは、大規模な運営コスト削減や新しい技術への投資が求められており、その結果として手数料が引き上げられる可能性があります。一方、地方銀行や信用金庫も経済状況によって影響を受けるため、同様の対応を迫られるでしょう。また、ネットバンクではデジタル化の進展に伴い、新しいサービス提供と合わせて手数料体系が変更されるかもしれません。

このように、多種多様な金融機関が「銀行手数料 値上げいつから」という疑問に対してそれぞれ異なるアプローチで対応していることから、自分自身の利用先について再評価することが重要です。

新しい手数料体系の詳細

私たちが注目する新しい手数料体系は、これまでの料金設定から大きく変化する可能性があります。この変更は、顧客にとって直接的な影響を及ぼすため、しっかりと理解しておく必要があります。特に、新しい手数料体系では以下の点が重要です。

手数料の種類

新しい手数料体系では、従来の基本的な手数料に加え、取引内容や金融商品の種類によって異なる料金が設定されることが予想されています。具体的には、

- 振込手数料:国内外への振込に対する料金が見直され、高額になるケースも考えられます。

- 口座維持手数料:特定の条件を満たさない場合には口座維持費用が発生し、その金額も増加する可能性があります。

- ATM利用手数料:提携先以外のATMを使用した際の追加料金についても改定されるでしょう。

このように、多様な取引形態ごとに異なる手数料が適用されることで、利用者は自分自身の取引スタイルを再評価せざるを得なくなるでしょう。

価格帯別分析

次に、新しい手数料体系で提示される価格帯について具体的な数字をご紹介します。以下は一部例示です:

| サービス | 旧料金 | 新料金(予測) |

|---|---|---|

| 国内振込 | 300円 | 500円 |

| 海外振込 | 1,000円 | 1,500円~2,000円 |

| 口座維持費用(月額) | – | 500円~1,000円(条件付き) |

| ATM利用(提携外) | 100円/回 | 200円/回 |

この表からわかるように、一部サービスでは大幅な値上げが予想されています。そのため、自身の日常的な銀行業務や投資活動について見直す良い機会となります。

新しいサービスとのバランス

また、新しい手数料体系は単純な値上げだけでなく、新たなサービスとの相互関係にも着目しています。例えば、

- デジタルバンキング機能:オンラインでのアクセスやモバイルアプリ経由で提供される便利さと引き換えに、一部サービスでは高めの手数料設定となります。

- カスタマイズプラン:個人ニーズに応じて選べるオプションプランも登場すると言われています。

こうした変更は顧客体験向上につながりますが、それにはコスト負担も伴うことになりますので注意が必要です。銀行側としても、この新しい手数料体系によって収益源を確保しつつ、競争力を保とうとしていると言えるでしょう。

利用者への具体的な影響

私たちが注目している新しい手数料体系には、利用者にとって具体的な影響が多岐にわたることが予想されます。特に、日常的な銀行サービスを利用する際のコスト構造が変化するため、自分自身のライフスタイルや資金管理方法を見直す必要があります。このセクションでは、新しい手数料体系によってどのような影響が生じるかについて詳しく解説します。

コストの増加

まず、多くのユーザーにとって懸念される点は、手数料全般の増加です。以下は予測される主な影響です:

- 毎月のコスト:口座維持費用やATM利用手数料など、定期的に支払う必要がある費用が増える可能性があります。

- 取引ごとの負担:振込や外貨両替など、一回あたりの取引で発生する手数料も高額になる見込みです。

これらは特に頻繁に金融サービスを使用する方々には大きな打撃となります。

取引スタイルへの影響

新しい料金体系は、顧客の日常的な取引スタイルにも変化をもたらすでしょう。例えば、

- 振込回数の減少:高額な振込手数料から逃れるため、国内外への振込回数を減らさざるを得ないかもしれません。

- ATM利用方法の見直し:提携外ATMで発生する追加料金を避けるため、より近隣の提携ATMを探す必要があります。

このような行動変更は、結果として日常生活にも影響を与えることでしょう。

新サービスへのシフト

一方で、新しい手数料体系によって提供される新サービスもあります。これらは初期投資としては高めですが、その利便性から選択肢となりえます。具体例として、

- デジタルバンキング機能:オンラインで便利さと引き換えに若干高い手数料設定になるでしょう。

- カスタマイズプラン:自分に合ったプラン選びによってコストパフォーマンス向上につながる可能性もあります。

このように、新しいサービス内容によって得られる利点とコスト負担とのバランスを考慮した上で、自身の使い方を再評価することが重要です。